#主动VS指数 你看好谁?为什么我力挺主动基?以“前海开源嘉鑫”为例:

当前A股市场正处于"政策托底与业绩分化"的震荡磨底阶段 ,呈现"先抑后扬"的震荡上行格局 。7月制造业PMI降至49.3,连续4个月低于荣枯线,但8月PMI回升至49.7,接近扩张区间,显示经济边际改善。

主动基金相比被动指数基金的核心优势

灵活调整策略,把握轮动机会。2025年股市行业轮动速度加快,主动权益基金投资策略灵活,能迅速捕捉轮动机会,也能根据市场波动而进行仓位调整。在结构性行情中,基金经理可以通过灵活调整行业配置,精准把握市场热点,这是被动指数基金无法实现的。

行业轮动时,主动基金能灵活捕捉结构性机会。例如今年AI大火,主动权益基金通过提前布局DeepSeek等AI应用领域,收益显著超越市场表现,截至3月14日,主动权益基金包揽了2025年公募基金TOP20。这种前瞻性布局正是主动管理的核心竞争力。

上涨阶段弹性更大。历史数据显示,在2015、2019、2020年这些牛市里,主动权益相对指数权益平均超额20%,相对万得全A平均超额33%,超额收益显著。2025年市场延续复苏,主动基金有望通过捕捉"戴维斯双击"机会实现更高收益。

2025年主动基金业绩优异的深层次原因

市场环境变化催生主动管理价值。业内人士分析,2025年股市行业轮动速度加快,且股市整体波动性上升,这两大特征恰好为主动权益基金创造了天然优势。在市场有效性不足的情况下,主动管理能够通过深入研究发现市场定价错误,获取超额收益。

专业投研能力凸显价值。随着公募行业迈向高质量发展新阶段,行业内重规模轻业绩的乱象得到改善,行业逐步回归投研本源,这为主动权益基金的未来发展奠定坚实基础。基金管理人投研体系也正加速转型升级,连续多年的市场震荡促使基金公司深刻反思,加大投研平台的系统性建设,努力构建更加科学、稳定的投研体系。

主动管理在非有效市场中的优势。"债券市场是较股票市场效率更低的市场,主动管理型基金经理可以在其策略限制范围内调整持仓,以利用这些低效率。而被动型基金则必须忠实地跟踪其基准指数。"这一观点同样适用于股票市场的主动管理。当市场alpha竞争过于激烈时,指数化投资深化带来的beta定价效率收益大于牺牲的alpha定价效率;然而,当整个市场的指数化投资资金越来越大,alpha定价资金相对不足时,主动管理的需求反而会更旺盛。

极端行情下,主动基金能避免"躺平式亏损"。例如偏股基金的股票仓位60%~95%,而灵活配置型基金最低可以空仓。在极端行情下,主动基金可以通过调整仓位来控制回撤。同时,主动基金还可以灵活调整组合持仓结构,捕捉不同资产的投资机会。

行业轮动优势:2025年8月市场热点集中在科技(AI、半导体、机器人)、军工、医药等板块,且存在明显的行业轮动特征(如周一银行、周二半导体、周三医药、周四消费、周五基建) 。主动基金能灵活调整行业配置,精准把握轮动机会。

结构性机会捕捉:政策支持的科技、军工、医药等细分领域存在超额收益空间。主动基金能针对性布局高景气赛道(如机器人产业链),而指数基金被动跟踪固定成分股,可能错失轮动机会。

基金概况。前海开源嘉鑫混合C(001770)成立于2016年12月26日,是一只混合型-灵活基金,中风险等级。该基金的业绩比较基准为沪深300指数收益率70%+中证全债指数收益率30%。基金采用"固收+权益"的双基金经理制,现任基金经理为吴国清和李炳智。

基金规模变化。截至2025年6月30日,前海开源嘉鑫混合C规模为18.00亿元。规模变化经历了一定波动,从2024年末的0.34亿元增长至当前规模,反映了投资者对基金表现的认可。

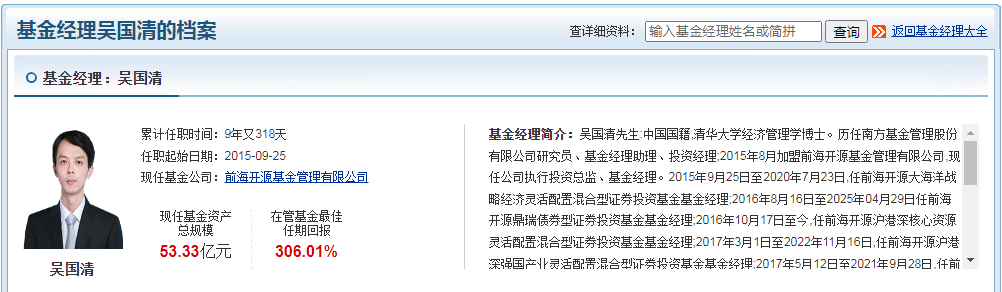

基金经理背景。吴国清先生,中国国籍,清华大学经济管理学博士。具有18年从业经验,擅于捕捉周期投资机会,偏好自上而下的投资。历任南方基金管理股份有限公司研究员、基金经理助理、投资经理;2015年8月加盟前海开源基金管理有限公司,现任公司执行投资总监、基金经理。

主动基金的历史表现

从历史数据看,主动基金在牛市中往往能跑赢指数基金 。以2019-2020年牛市为例,偏股混合型基金指数在牛市中表现优于被动指数型基金 。当前市场虽未确认为牛市,但政策预期升温(如"十五五"规划相关议题)和增量资金持续入场(融资余额保持在1.9万亿元以上)为结构性行情提供了支撑 。

前海开源嘉鑫混合C属于灵活配置型混合基金,股票仓位可在0%-95%之间灵活调整。该基金成立以来累计回报133.49%,年化收益率10.36% ,但业绩表现呈现明显的结构性特征:

短期爆发力:2025年年内回报达44.64%(截至7月31日),近3月回报-10.01%,近1月回报0.69%。年内回报曾高达71.35%,同类排名4/8329,稳居前0.05% 。

中长期表现:近3年累计回报45.95%,近5年累计回报74.88%,但2023年表现较差(-0.83%),2024年进一步下滑至3.53%,低于同类平均 。

基金经理影响:吴国清自2024年12月31日接任后,任职期间累计回报为48.57% ,显著提升了基金表现。

投资策略与持仓特点

精准布局机器人产业链。前海开源嘉鑫混合C在2024年四季度果断调整持仓结构,从消费龙头转向机器人产业链,前十大重仓集中度从5.8%提升至69.35%,彰显"重拳出击"的决心。截至2025年8月4日,该基金股票持仓前十占比合计58.19%,分别为:浙江荣泰(8.16%)、斯菱股份(7.28%)、北特科技(7.13%)、豪能股份(6.54%)、福达股份(5.88%)、龙溪股份(5.57%)、美湖股份(5.44%)、隆盛科技(4.10%)、祥鑫科技(4.08%)、蓝黛科技(4.01%)。

该基金采用"高集中度持仓+精准行业轮动"的投资策略 ,核心亮点包括:

持仓集中度:截至2025年2月,前十大重仓股合计占比达58.19% ,远高于行业平均水平,体现了对特定行业的高度聚焦。

行业布局:吴国清接任后,基金迅速从消费、金融(如贵州茅台、中信证券)转向机器人产业链核心环节(如减速器、传感器、电机、控制器),与政策和市场热点高度契合。

策略转变:2024年四季度,基金股票仓位从28.58%大幅提升至80.1% ,精准把握A股上涨行情与人形机器人产业风口,单季度净值增长33.73%,位列同类前三 。

费率优势:基金运作费率为0.8%,低于同类平均1.45%,为投资者节省了成本 。

机器人产业链布局分析

该基金重点布局机器人产业链,持仓逻辑与国产替代主线高度契合:

核心环节:聚焦精密传动、智能控制等高壁垒环节,重仓股如中大力德(精密减速器)、蓝黛科技(传动系统)、双林股份(丝杠)等,均为国产替代核心标的 。

政策支持:2025年《政府工作报告》首次将"深海科技"纳入国家战略,工信部等七部门推动深海机器人研发。同时,国产深海多模态机器人登上《科学机器人》期刊,带动产业链估值重塑 。

技术进展:国产小型多模态机器人突破万米深海作业瓶颈,人形机器人在湖北、广东等地加速产业化,2025年或成商业化元年 。

估值水平:当前机器人指数PE(TTM)为42倍,低于5年中枢值55倍,具备一定安全边际 。

基金经理吴国清的投资体系

吴国清的投资体系演变见证了他对市场的深刻理解,从周期到周期成长,能力圈持续扩大:

投资框架:采用自上而下的投资决策框架,分为三个步骤:

第一步:根据宏观大势判断市场环境,确定组合仓位的高低

第二步:深入研究行业供需关系、市场竞争格局、政策环境等因素,判断行业景气度变化趋势

第三步:挑选龙头个股、强势个股

风格转变:从传统周期股投资框架逐步向成长股投资框架过渡,但仍保留周期分析的思维。在周期成长股投资中,更注重行业生命周期、景气度、竞争格局、商业和盈利模式以及个股竞争力等因素。

当前策略:2025年主要关注三条投资主线:

红利策略:低利率环境下,红利投资价值凸显

黄金:具备防御属性,能有效实现保值增值

机器人、AI算力、人形机器人等主题:处于爆发元年,市场空间巨大

主动基金在当前市场环境下更具优势,主要因为市场处于结构性行情阶段,行业轮动频繁,政策与技术双重驱动的机器人产业链存在超额收益机会。前海开源嘉鑫混合C基金通过精准布局机器人产业链实现了显著的短期回报,但其高集中度持仓和规模扩张带来的风险不容忽视。

从主动基金的整体表现来看,2025年市场环境为主动管理创造了有利条件,行业轮动加快和波动性上升的特征使主动基金能够充分发挥其灵活性和专业研究优势。前海开源嘉鑫混合C的成功案例也印证了主动基金在特定市场环境下的投资价值。

展望未来,随着中国经济结构转型升级和科技创新的深入推进,主动权益基金有望继续在结构性行情中展现优势。特别是在人形机器人、AI、新能源等新兴产业领域,具备专业研究能力和灵活调整策略的主动基金可能会继续获得超额收益。

该基金适合风险偏好较高、认同机器人产业长期逻辑的投资者,建议作为组合中的"卫星仓位",并采取分批建仓、定期审视等风险控制措施。对于普通投资者,可考虑同时配置指数基金作为"核心",以平衡风险与收益。若看好机器人产业的长期发展前景,并能承受相应的波动风险,前海开源嘉鑫混合C基金可作为投资选择。@前海开源基金