#工银新经济#

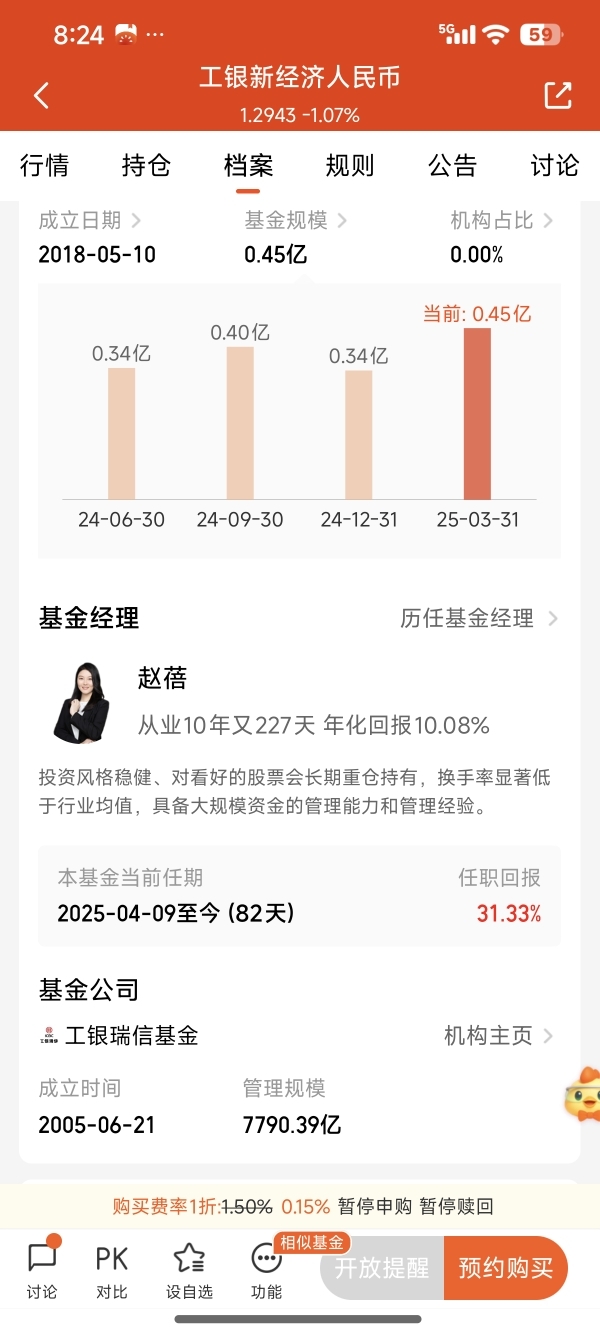

最近翻了翻25年一季度的基金季报,工银新经济人民币(005699)的持仓让我眼前一亮——前十大重仓股全是医药股,港股占比超64%!作为一只灵活配置型QDII,它直接把「火力」全开在新经济的「王炸赛道」创新药上。作为一个蹲守医药圈三年的小散,今天想和大家唠唠:这只基金的操作,到底藏着多少我看懂了、甚至没看懂的「聪明钱逻辑」?

市场冷到冰点时,它在悄悄「捡筹码」

今年初的医药圈,其实不太好过。集采政策虽然预期缓和,但市场对创新药的「审美疲劳」还没完全褪去——去年部分企业临床数据不及预期,海外加息周期下港股流动性承压,连最硬的CXO(医药外包)都被砸出了「黄金坑」。但工银新经济的一季报,像一记「反向指标」:前十大重仓清一色医疗保健,港股市值占比近65%。

这让我想起2022年底白酒板块的低谷期,当时也是「市场越恐慌,机构越抄底」。现在回头看,创新药的逻辑是不是也在重复这条「困境反转」的路?

基金经理的4个「赌点」,我赌对了几个?

季报里基金经理列了4个看好创新药的理由,我一个个拆解:

1. 集采政策「踩刹车」,行业出清结束?

医保局研究优化集采措施,这事儿我记着2023年就开始吹风了。以前集采像「达摩克利斯之剑」,压得仿制药企喘不过气,但创新药因为研发投入和产品差异化,一直被「区别对待」。现在政策转向,意味着什么?——创新药的「政策底」可能真的到了。以前企业怕集采,现在怕的是「没资格被集采」(比如没创新力的小厂)。龙头公司已经在扭亏盈利了,比如某港股Biotech(生物科技)企业,去年四季度净利润转正,今年一季度还在加速,这就是最好的验证。

2. 中国创新药「出海」,从「卖原料」到「卖专利」

最让我兴奋的是第3点:跨国药企加大在华授权项目,今年多个海外授权预期。以前中国药企只能给海外药企做「代工厂」(比如原料药、仿制药),现在不一样了——2024年某国产PD-1(抗癌药)海外授权卖了10亿美元,2025年又有几家企业的双抗(双特异性抗体)、ADC(抗体偶联药物)进入后期临床,海外药企抢着签「对赌式授权」。这说明什么?中国创新药的「技术含金量」被全球认可了,以前是「抄作业」,现在是「出题人」。

3. ASCO年会「催化剂」,数据读出即股价「起飞」

ASCO(美国临床肿瘤学会)是全球最顶级的肿瘤学会议,每年6月召开。季报里提到多家公司在研项目有「靓丽数据读出」,这可是创新药的「高考」——如果临床数据超预期(比如客观缓解率ORR、无进展生存期PFS大幅提升),股价可能直接翻倍。2023年某港股Biotech就是靠ASCO数据,3个月涨了200%。今年,工银新经济重仓的几家企业,刚好有核心品种在ASCO上「冲榜」,这波「事件驱动」行情,基金经理显然提前锁定了。

4. 港股「估值洼地」+「出海弹性」,双击机会来了

最让我佩服的是持仓结构:前十大全是医药,港股占比超64%。A股的创新药企估值普遍偏高(比如PE 50倍+),但港股因为流动性问题,很多优质标的被「错杀」(比如某龙头企业PE不到30倍,而美股同类型企业PE 80倍)。更关键的是,港股上市的创新药企,80%以上都在推进海外临床或授权,一旦数据兑现,股价弹性是A股的2-3倍。这波「低估值+出海红利」的组合,简直是「戴维斯双击」的温床。

熊猫君的「冷思考」:创新药还能追吗?

当然,创新药不是「闭眼买」的赛道。我也有几个担心:

- 政策落地的节奏:集采优化具体怎么改?是「温和降价」还是「结构性调整」?如果政策力度不及预期,短期可能回调。

- 研发风险:创新药企的研发投入大、周期长(一个新药平均10年),万一临床失败,股价可能暴跌(参考2022年某CAR-T企业因数据不佳单日跌40%)。

- 海外市场的「黑天鹅」:美联储降息节奏、地缘政治(比如中美关系对Biotech合作的影响),都可能影响港股的流动性。

但换个角度想,现在正是「风险和机会」最平衡的阶段:政策底、估值底、情绪底都有了,剩下的就是等「业绩底」和「事件催化」。工银新经济这种「all in创新药+港股龙头」的策略,看似激进,其实是抓住了「周期反转」的最核心矛盾。

晒图+互动:我的「抄作业」思路

作为普通投资者,我没能力天天盯临床数据、研究海外授权,但通过季报「抄作业」是个聪明办法——尤其是这种「行业集中度100%+港股高仓位」的基金,相当于把专业判断交给了基金经理,自己只需要看大方向对不对。

最后想问问大家:你今年看好创新药吗?有没有持有类似的基金?欢迎在评论区晒出你的持仓或分析,咱们一起聊聊医药圈的「小秘密」~

(P.S. 悄悄说:工银新经济作为QDII,净值更新可能比A股基金晚1-2天,但波动大的时候,这种「时间差」说不定能抓到更便宜的筹码哦~)

工银新经济 #创新药投资 #港股掘金 #医药板块反转 #基金季报解读#晒收益#