有些投资者会认为“利率债的违约风险要比其他债券低,所以前五大持仓都是利率债的债基风险也一定很低”。

但实际上,事情并非如此简单。还有以下几个方面是需要我们重点关注的:

1、前五大持仓不能代表总体的持仓

前五大持仓仅仅是我们观察债基某一报告期末持仓情况的一个“视窗”,其他一些风险较高的资产可能隐藏在“视窗”之外,而这一部分资产也可能会对债基整体的风险水平产生较大影响。以一个较为常见的情形为例。

当债券基金想要投资一些信用风险较高、流动性较差的债券以期获取较高收益时,往往会控制单一风险债券的占比,防止单一债券的估值波动或违约给组合产生过大影响,并搭配一定比例的利率债用于分散风险和管理流动性。

最终呈现出来的结果可能是:单一风险债券由于占比较小并未出现在前五大持仓中,而披露出来的前五大持仓以利率债为主。

但是,所有风险债券的合计占比不一定很低,给债基带来的风险也不一定很小。

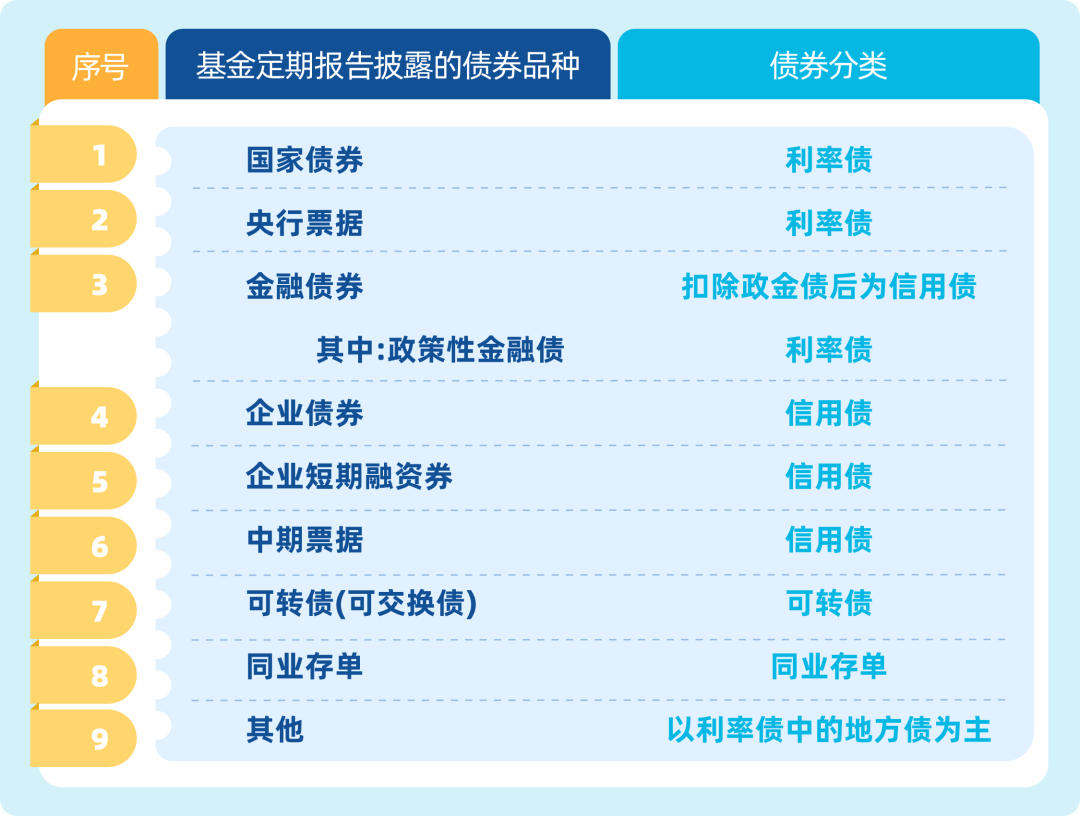

如果我们想要观察债基在某一报告期末的总体持仓结构,更为客观的方法是直接观察基金定期报告中的“期末按债券品种分类的债券投资组合”一项,可以根据下面的表格大致计算不同类别的债券的占比,而不能仅凭借前五大持仓做判断。

2、定期报告披露的持仓

仅为时点情况,而非全过程

债基的前五大持仓通常是按季度的频率在定期报告中披露的,相当于每个季度给债基的前五大持仓拍下一张定格的“照片”。但是,基金的持仓是动态变化的,这张“定格照片”只能反映基金在报告期末这一特定时点上的静态持仓,不代表基金在整个报告期内一直持有这些资产,也无法反映基金持仓的动态变化。

3、关注久期风险

我们都知道,久期是衡量债券价格对利率变动敏感度的指标,久期越长,债券价格对利率变动越敏感。虽然利率债的违约风险不高,但如果组合久期很长,给债基带来的净值波动也不容小觑。

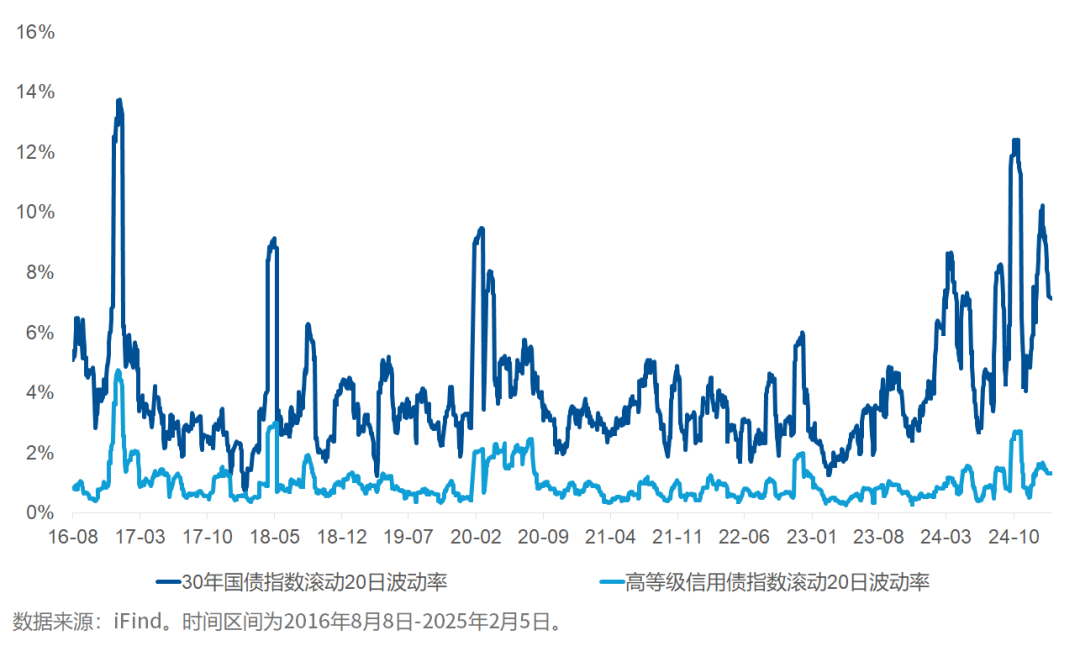

以成份券平均久期较长的30年国债指数为例,过去10年的最大回撤高达16.75%,这一回撤远高于高等级信用债指数的最大回撤8.08%。从下图的滚动20日波动率情况也可以看出,30年国债指数的波动也明显大于高等级信用债指数。

所以,即便债基的前五大持仓都是利率债,但如果组合持有长久期利率债的权重较高,那么在债券市场走弱时,基金的净值还是可能面临大幅的下跌。

实操当中,我们通常通过观测重仓券久期或观察利率风险的敏感性分析两种方法来大致判断债基的久期,具体可以参阅《久期有啥用?怎么观察基金债券组合的久期?》一文。

4、关注持仓集中度风险

持仓集中度过高会增加债基对单一债券的依赖,风险无法被有效分散,即使这些债券本身是利率债,风险也不可忽视。

例如,若某只利率债因政策调整、市场波动、投资者行为等因素价格大幅波动,由于持仓占比大,基金净值也可能会产生较大波动。

5、关注杠杆水平对债基的影响

为了增厚投资收益,部分债基会加杠杆。虽然杠杆有助于在市场向好时提高收益,但在市场不利时也会放大损失。

假设债基A的净资产为1亿元,通过回购协议借入资金4000万元,此时可用于投资的总资产为1.4亿元(即杠杆率为140%)。当市场下跌5%时,债基A的总资产变为1.4(1-5%)=1.33亿元,此时的净资产=总资产-负债=1.33-0.4=0.93亿元。相比于无杠杆的债基-5%的净值变动幅度,债基A的基金净值的变动幅度被放大为(0.93-1)/1=-7%。

实操中,可以通过定期报告披露的各类资产总额占基金净资产的比重来观察杠杆的大小。下表以某债券基金2024年四季报披露的债券投资组合明细为例,可以看到,该债券基金的债券合计占基金资产净值的比例为131.89%,代表其2024年第四季度末的杠杆为131.89%。

总之,债基定期报告披露的前五大持仓作为一个“视窗”的“定格照片”,为我们提供了一个观察债基持仓的参考视角,但前五大持仓不能代表总体的持仓,静态的持仓数据也无法涵盖动态的资产变化过程,并且,即使一只债基的持仓券一直以利率债为主,也不一定代表风险很低,还要结合久期、集中度、杠杆水平等方面综合观察风险。

#债市收蛋指南#

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。