上周五,央妈公布了1月份的社融数据,比市场预期的要好很多。信贷需求的回暖,使得债市的纠结又加一层。一方面是在经济稳步复苏的背景下,叠加投资惯性,依然有看好债市的理由;另一方面,从利率角度,债市目前确实胜率和赔率都没有太高的性价比。

再加上春节后,A股在DeepSeek的带领下,走出了一波意料之外的春季躁动行情;而转债市场的修复则更早一点,去年4季度就开始了,从10月10日的低点到现在,中证转债指数已经涨了10%以上。

权益和固收的跷跷板正在发生微妙的变化,也挑动着投资者的神经。

接下来,该怎么做好平衡,应该有不少人在纠结。

对于大部分普通投资者来说,其实并不用过于眼红那些大涨的科技资产,那些资产的潜在波动,并不是所有人都能接受的。

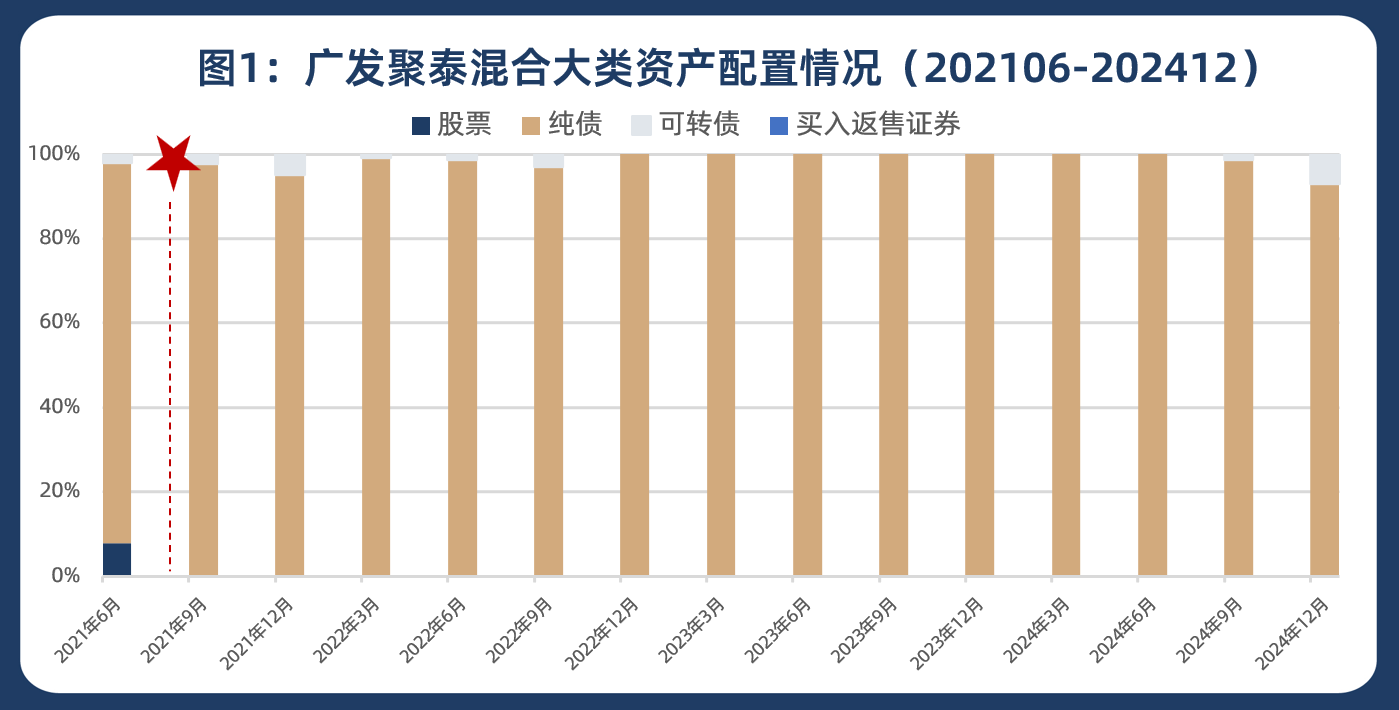

对大多数来说,在固收的基础上再做些小突破,或许是更好的方案。通常,借助转债去增厚组合的收益,对于“固收+”来说是性价比较高的方式。比如,宋倩倩管理的广发聚泰混合(A类001355,C类001356)就是去年加仓转债的基金之一。截至四季度末,广发聚泰混合组合中的可转债投资占基金净资产的比例达8.65%,较上期的1.33%,大幅提升。

根据基金四季报,截至2024年末,广发聚泰混合(A类001355,C类001356)过去一年、过去三年和五年净值增长率分别为4.64%、11.82%和18.07%,自2015年6月18日成立以来净值增长73.45%,相较同期业绩比较基准的36.57%超额显著{业绩比较基准为三年期定期存款利率(税后)+1%}。

01

低波“固收+”策略:九个自然年度正收益

根据招募说明书,这是一只偏债混合型基金,股票、权证等权益类金融工具占基金资产的比例不超过30%,债券等固定收益类金融工具占基金资产的比例不低于70%。从定期报告披露的持仓情况来看,广发聚泰混合自基金经理宋倩倩2021年9月管理以来,主要采取“纯债打底,转债增益”的策略。这样的策略使得广发聚泰混合能更好地追求绝对收益。宋倩倩现任广发基金债券投资部总经理,具有13年证券从业经历,7年投资管理经验。自2017年走上投资岗位管理绝对收益为目标的专户以来,她管理过纯债、多策略等不同类型的产品,形成了“风控为先,稳中求进”的投资风格。基金定期报告显示,广发聚泰混合自其成立以来的9个完整自然年度里,均实现了年度正收益。根据银河证券基金评价中心数据,截至2024年末,广发聚泰混合过去一年和过去三年的最大回撤分别为0.93%和2.35%,相比同类同期的10.37%和21.87%,波动控制能力优势显著。注:同类指灵活策略绝对收益目标基金(A类)

数据来源:Choice、基金定期报告,截至20241231,过往数据不代表未来,基金投资需谨慎

数据来源:Choice、基金定期报告,截至20241231,过往数据不代表未来,基金投资需谨慎

02

做好纯债大底盘:灵活调整久期和杠杆

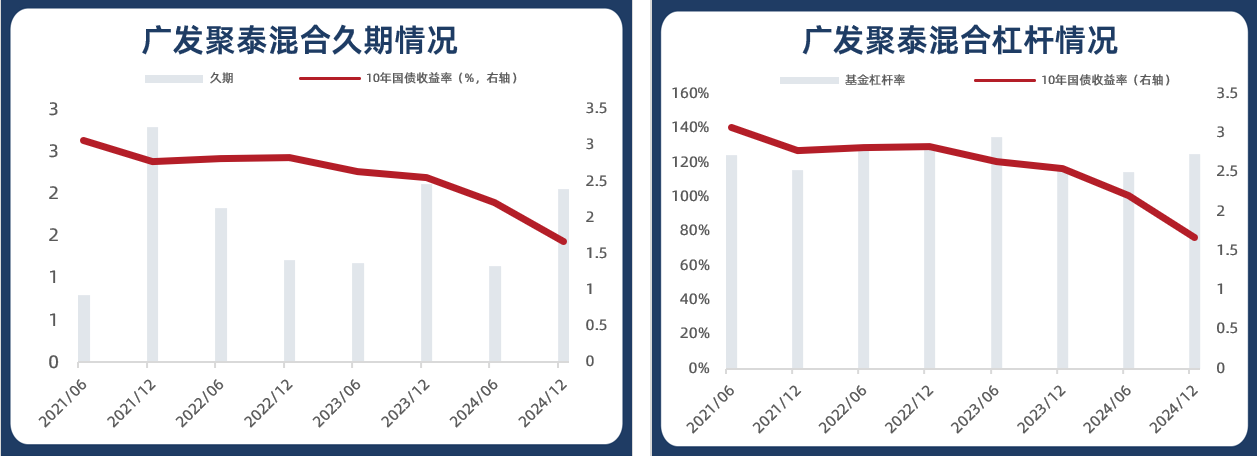

虽然广发聚泰以可转债作为收益增厚的主要资产,但“固收+”最大的底盘是大类资产配置和债券。结合定期报告来看,宋倩倩在日常操作中灵活调整转债仓位,在她认为必要时选择降低仓位甚至是空仓,期间主要通过债券的久期和杠杆捕捉超额。具体来看,宋倩倩在2021年管理广发聚泰期间配置有转债,至2022年初开始减配。2022年三季度,为了防范利差走阔的风险,组合选择清仓全部转债资产,并置换为更有性价比的中短久期高等级信用债。而在没有转债buff的两年时间里,广发聚泰混合会结合市场流动性和政策动向,通过灵活调节久期(1-3年之间)与杠杆(110%-140%),依靠纯债配置和交易增强来增厚组合收益。

数据来源:Choice、基金定期报告,截至20241231,过往数据不代表未来,基金投资需谨慎

数据来源:Choice、基金定期报告,截至20241231,过往数据不代表未来,基金投资需谨慎

银河证券数据显示,在没有配置转债的2023年,广发聚泰混合以年度5.25%的净值增长率领涨同类产品,在同类的131只灵活策略绝对收益目标基金(A类)中排名第2,并且年度最大回撤控制在0.8%以内,夏普比率达到3.65倍(同类同期夏普比率仅为0.54倍)。

03

看好转债机会:关注受益流动性改善的方向

从定期报告来看,广发聚泰混合自2024年三季度开始增配转债,三季报末时,可转债投资占基金净资产的比例达到1.33%,至四季度末达到8.65%,可转债占比显著提升。可转债是一类兼具权益和固收特征的资产,因其“进可攻,退可守”的特点,在2019-2021年伴随股市走牛,和投资者有过一段较长时间的“甜蜜期”。而随着股市震荡下行和收益风险性价比下降,可转债迎来一段低迷期。去年四季度以来,可转债再度上攻,开年以来行情也在持续。Choice数据显示,去年9月30日以来至今年2月17日,中证转债指数上涨11.79%。对于转债的加仓操作,宋倩倩在广发聚泰混合(A类001355,C类001356)的四季报中表示,转债操作上从左侧切至右侧思维参与,进一步提高转债仓位参与修复行情,参与了高YTM品种和部分政策刺激获益的行业品种。展望2025年,其表示,“权益和转债方面,依然看好受益于流动性改善的方向和品种,流动性的相对确定性优于基本面改善。”