在市场不确定性较高、投资者对回报的期待值逐渐上升的背景下,公募基金降费、让利投资者是大势所趋,我们也一直在关注收费模式上具有创新性的产品。

近期,东吴新趋势价值线这只基金引起了我们注意。从业绩层面分析,在2017年至2024 年这8年期间,该基金收益率表现亮眼,达到了144.06%(数据来源:Choice)。并且,在这8年中,该基金有5年成功跑赢沪深300指数,可见基金经理管理能力颇为出色。然而,令人意外的是,在如此优异的业绩表现背后,该基金却连续8年未能收取一分钱的管理费。

通过研究后发现,东吴新趋势价值线基金采用的是“价值线机制”,该机制设置了一条价值增长线(也称价值线),当基金净值低于价值线时将暂停收取管理费,直到基金净值重新高于或等于价值线。也就是说如果基金没有跑赢价值线,即使跑赢了市场也不会收取管理费。

那么这种“价值线机制”具体如何运作?为什么会出现业绩尚可却不收管理费的情况呢?这类基金有哪些,是否值得关注?今天就来为大家分析一下。

一、业内为何引入“价值线机制”?

“价值线机制”于2002年左右引入国内公募行业。采用这种机制的基金会基于自身风险收益特征,设定一条随时间推移、只升不降的参考线(即价值线),根据基金净值与价值线的对比情况来决定是否收取管理费。当基金净值低于价值线曲线时,管理人将暂停收取基金管理费。当年业内引入“价值线机制”,主要是出于以下原因:

1、探索创新的管理费模式,提升产品竞争力

2002年正值公募基金行业快速发展的初期,行业需要通过创新来提升竞争力和对投资者的吸引力。“价值线机制”作为一种创新的管理费模式,符合监管层对基金行业规范发展的要求,可以激励基金管理人更好地履行职责,是基金公司提升产品吸引力的一种尝试。

2、约束基金经理投资行为,激励其做好业绩

“价值线机制”通过预先设定一条随时间推移非负增长的安全收益增长轨迹,约束基金经理的投资行为,避免其过度追求短期高收益而承担过大的风险。该机制也会激励基金经理会更加努力地管理基金,提升投资业绩,争取让基金净值持续高于价值增长线,从而获得管理费收入。

3、增强投资者信心

“价值线机制”为投资者提供了一种心理预期,即管理人为了成功收取管理费,会努力确保基金净值不会轻易跌破价值线,在一定程度上保障了投资者的利益,有助于增强投资者对基金的信任。

可以看出,公募行业早在20多年前就开始关注并探索如何达成 “管理人与基金持有人利益一致” 的目标。“价值线机制”使得基金管理人与投资者的利益更加紧密地绑定在一起,激励管理人更好地为投资者创造价值,体现了基金管理人与投资者利益共享、风险共担的诚意。

“价值线机制”在理论上具有诸多优势,但在实际运行中,由于A股市场波动较大,频繁出现基金净值跌破价值线的情况,导致该机制并未被大规模推广,目前市场上仅有包含东吴新趋势价值线在内的3只采用该机制的产品,下面来为大家介绍一下。

二、现有3只设置“价值线机制”的基金运作情况

目前市场上仅有的3只设置“价值线机制”的产品分别是成立于2015年的东吴新趋势价值线、成立于2002年的博时价值增长混合和成立于2004年的海富通收益增长混合。

从“价值线机制”设置来看,东吴新趋势价值线和博时价值增长混合的价值线设置基本一致。以0.90元为起点,每180天为一个调整周期,每期期初数值根据上期末价值线数值和上一周期基金净值增长率的70%来确定。如果上期净值增长率为零或负增长,则本期数值保持不变。如果当期基金有分红,则在分红除权日之后,价值线水平扣除分红额度向下调整。

海富通收益增长的“价值线机制”和上述两只基金仅有细微的差别,即该基金价值线初始值为0.92元,其他2只基金为0.9元;每期收益增长线的提升幅度按照上期期末日收益增长线的绝对水平和上期基金净值增长率的60%来确定,其他2只基金均为70%。

表:3只基金年度管理费收取情况(单位:万元)

来源:基金定期报告

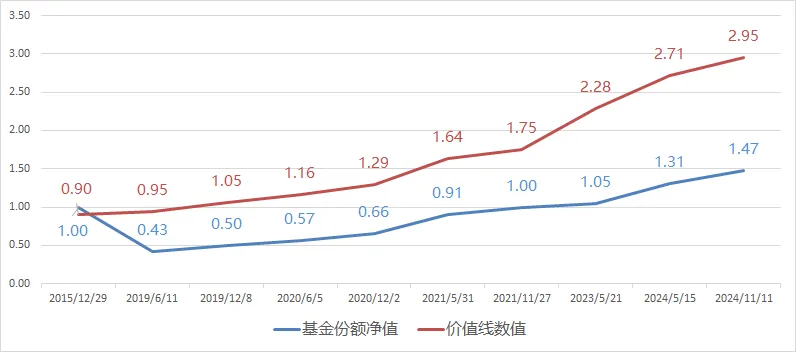

从年度管理费收取情况来看,东吴新趋势价值线2015年和2016年上半年基金净值高于价值线,分别收取了856.62万和21.42万管理费。2016年年初至2018年底基金净值持续下行,跌破价值线并逐渐和其拉开了距离。2019年至今,虽然该基金净值持续向上,但价值线也随之水涨船高,两者的距离反而越拉越大。

图:东吴新趋势价值线净值和价值线走势对比

来源:基金招募说明书

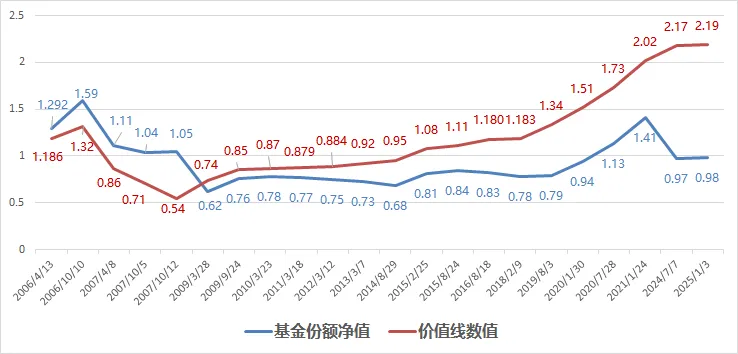

博时价值增长2006年至2008年未披露管理费数据。2009年、2010年和2015年该基金分别收取16314.18万、711.71万、1675.30万,合计1.87亿元,其余年份均未收取管理费。其中2006年至2007年价值线下行主要是因为多次分红导致的下修。

图:博时价值增长净值和价值线走势对比

来源:基金招募说明书

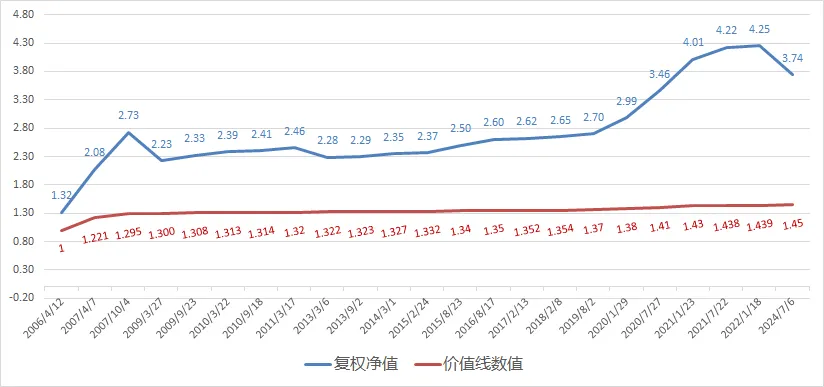

海富通收益增长2006至2007年未披露管理费收取情况,2008年至2024年连续17年收取了6.34亿元管理费。整体上看,该基金设定的价值线提升速度远远赶不上净值增长的速度,未来几年正常收取管理费的概率较高。

图:海富通收益增长净值和价值线走势对比

来源:基金招募说明书

整体来看,东吴新趋势价值线和博时价值增长由于成立初期刚好遇到牛转熊,业绩发生较大回撤,导致基金净值向下偏离价值线较多。海富通收益增长成立初期赶上了一轮大牛市,使得基金净值向上偏离价值线较多。

表:3只产品成立来收益率情况

来源:Choice,截至2025.3.14

我们通过比较后发现,东吴新趋势价值线现任基金经理刘元海管理该基金的时间较长,投资策略稳定,过往业绩较好。刘元海的操作手法比较灵活,以科技股为主,其他行业为辅,敢于在一定时期内对看好的行业进行重仓配置。比如2019年重仓白酒、医药等行业,捕捉核心资产行情;2022年至今重仓电子、计算机、通信等科技行业,充分把握国家推动“新质生产力”发展、AI技术快速迭代、中国科技资产重估所带来的行情。

由于东吴新趋势价值线成立初期回撤较大,目前净值距离价值线仍有较大的距离,短期内正常收取管理费的概率较低。该基金近几年份额持续增长,并限大额申购 (单日累计购买上限5000元),可见其正受到越来越多投资者的关注。

博时价值增长的基金经理为曾豪和王凌霄,曾豪偏成长风格,王凌霄偏周期风格,形成互补。不过两位基金经理自2022年接手该基金,任职时间较短,暂时没有足够的信息来做出客观评价。目前该基金净值距离价值线仍有较大的距离,短期内正常收取管理费的概率较低。

海富通收益增长的基金经理是周雪军,管理该基金的时间较长,过往业绩较好,是一位全市场选股的均衡型选手。他在管理中会在不同时期根据行情趋势适度调整行业配置比例,以捕捉行情或规避风险。比如2019年加仓食品饮料、医药,捕捉核心资产行情,随后降低持仓,规避泡沫破灭后的下行风险;2020年至2022年提高电力设备行业配置,捕捉新能源行情;2022年至今采用“科技成长+低估值高股息”的哑铃策略,契合国家推动“新质生产力”发展和低利率的市场环境。

由于海富通收益增长成立初期涨幅较大,目前基金净值远高于价值线,未来正常收取管理费的概率较高。

三、业绩好、费率低的基金,才能让投资降本增效

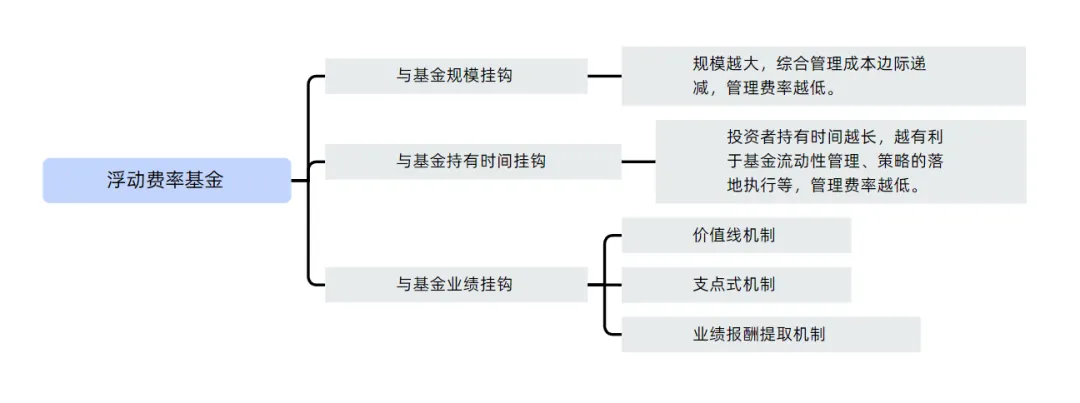

目前国内公募基金管理费收取的方式正在逐渐多样化,以固定管理费模式为主,并积极探索浮动管理费等多种模式,来建立起基金管理人、基金经理与投资者的利益绑定机制,提升投资者获得感。

图:浮动费率基金的收费机制

其中浮动管理费是指基金管理费率高低与基金的规模、业绩、投资者持有时间等指标挂钩,根据实际情况上下浮动。其中根据业绩进行浮动管理费收取的产品较多,规则丰富多样。比如“支点式机制”,设置一条业绩基准,基金业绩超过基准,管理费率向上浮动,反之则向下浮动;“业绩报酬提取机制”,正常情况下按照较低的固定费率收取管理费,然后根据基金业绩超越基准的情况,额外收取一定比例的管理费。

2023年8月,国内首批20只浮动费率产品获批,成立至今收益全部为正,整体运作效果值得肯定。目前全市场共计有147只设置浮动管理费率的公募基金,预计未来随着浮动管理费由试点转向常规,将会有越来越多的此类产品推出。(来源:Choice,A类、C类份额合并计算,截至2025.3.14)

上文介绍的“价值线机制”可以认为是与业绩挂钩的浮动管理费机制的早期尝试,但是“价值线机制”与按规模、持有时间收取浮动管理费的方式相比,计算方式比较复杂。

“价值线机制”与其他按业绩收取管理费的方式相比,也存在较大的不同。比如“价值线机制”中,作为基准的价值线只升不降,并且当基金净值低于价值线时管理费率直接为零,意味着基金一旦发生较大的回撤,就可能出现连续多年不能收取管理费的情况。“支点式机制”中,基金业绩低于基准时管理费率会下调,但不会低至零。“业绩报酬提取机制”中,会按照较低的、固定的费率收取保底性质的管理费,当业绩好时才会收取更多的管理费。

整体上看,“价值线机制”管理费的收取采取“一刀切”的方式,没有保底管理费,对回撤控制能力的要求非常高,基金公司推出新产品的难度较高,现存产品非常稀缺。其他浮动管理费机制一般会有保底的管理费收入,对回撤的容忍度相对较高,类似于相对收益的思路,也能降低投资者的成本,这种产品的市场接受度比较高,现存产品正日益增多。

在实践中,投资者买基金产生负面情绪可能来自于多个方面。比如,买基金没挣钱的情况下还被收取管理费;基金业绩缺乏持续性;部分基金甚至连自己的业绩比较基准都跑不过。

面对这些问题,业内除了推进费率改革,还在积极探索其他督促基金经理提升业绩的方式。例如,最近市场上流传的《公募基金改革方案》(初稿),其中就有相关规定:结合产品与业绩比较基准情况,对于低于业绩比较基准 10% 或者负收益的产品,基金经理薪酬下降 50%,同时强化业绩延期支付和追索机制,以此对基金经理起到有效的督促作用。

因此公募基金长期降费趋势下,我们选基金时不可过于局限,需要综合考虑业绩表现、费率水平、基金公司业绩考核制度、基金经理薪酬体系、基金经理投资策略稳定性等因素,才能真正选到“物美价廉”的基金产品,帮助我们在投资中真正实现降本增效。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。