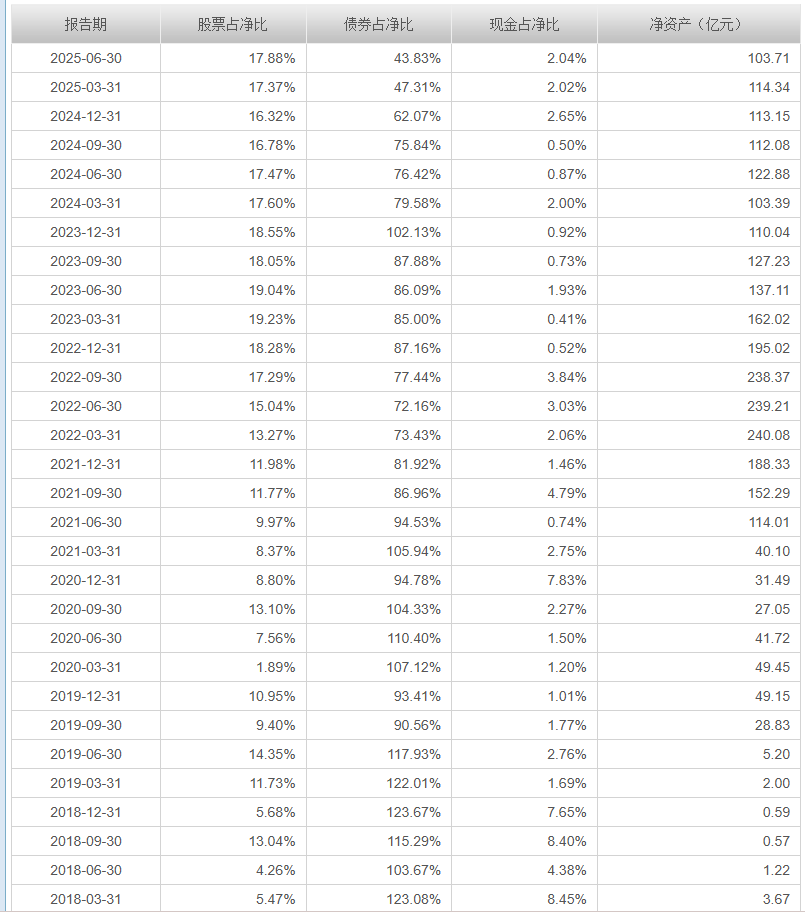

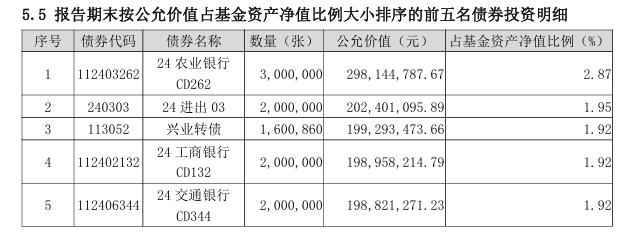

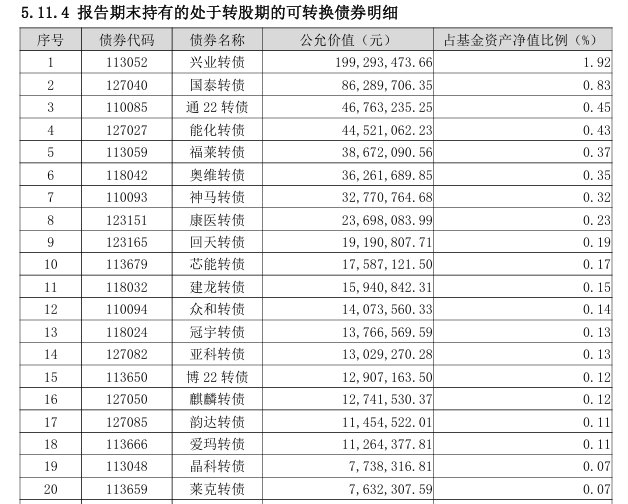

公募的固收+大佬张翼飞于7月15日卸任,后期从事私募概率较大,引发了不小的震动。 基少投资的季季红固收加和年年红债券两个组合均持有张翼飞的基金。 截至2025年7月18日,上述两个组合年内的涨幅分别为2.91%和5.1%,持有的安信民稳增长混合A(008809)年内涨幅为3.36%。 感谢张翼飞的同时,也顺便聊下张翼飞的投资特色和一点投资思考。 张翼飞有15年证券从业经验,担任公募基金经理超过11年,此前在企业财务和国资管理部门任职,经历比较丰富。 公募基金中,他担任基金经理时间最长的是安信稳健增值混合A(001316),从2015年5月25日-2025年7月15日,跨度超过10年。 期间基金净值上涨82.81%,复合年化收益率为6.12%,居同类前16%,最大回撤7.2%。 比较牛的是,该基金前后11个年度,每年都赚钱,最低的2025年赚了1.09%,最高的2019年赚了11.4%,投资体验非常好。 对应基金的规模也从不到1亿元,一路攀升至100亿+,体现了投资人对基金经理的信任。 概括下,张翼飞的投资特色如下: 1.稳字当头。他对自己管理产品的定位就是——理财替代。 债券投资部分主要用国债、高等级金融债和同业存款打底,企业债和可转债则优先中低价阶段性参与。 股票仓位则非常谨慎,随着基金安全垫的增厚和确定性增强,适度增持。 2.坚持深度价值投资。股票仓位上,一方面分散布局低估和高分红的红利型资产,二是适度参与波段交易,提高价值贡献。 例如安信稳健增值混合A(001316)前10大重仓股,最高的个股权重也只有2.88%,且分散到石油、家电、房地产、煤炭、银行和家具等6个细分行业。 2019年一季度,基金将股票仓位短暂提高至10%+,2020年初遇到外部冲击时,快速降低至2%以下。 以下为张翼飞掌舵的基金二季度投资策略和运作分析,大概率也是其掌舵公募基金的最后一份报告: 权益部分,报告期内,经济基本面仍在磨底过程中,权益市场略有上涨。中美贸易关系的事件冲击,以及地缘政治冲突,导致市场产生了一定的波动和机会。期间我们的主要操作和原因如下: (1)虽然房地产市场仍在寻底之中,但长期来看,我们认为龙头上市公司的当前定价或许太低了,作为国民经济中最大的行业,top5总市值只有5000亿。我们继续持有一定比例的龙头地产股。 (2)在贸易摩擦发生后,我们认为基于相互的利益所在,未来达成妥协的可能性很大。相关行业在利润上所受到的影响程度,也许显著小于股价的调整幅度。所以适当加仓了家电、汽零等阶段性调整较大的行业标的。 (3)考虑到铝土矿和氧化铝带来的成本降低,以及其他因素,适当增仓了电解铝板块。 (4)基于个券研究,小仓位参与了物流、医药行业的部分标的。 (5)在金融股行情中,做了一定的减持。 (6)基于对钢铁行业、火力发电的景气度不同看法,把部分焦煤公司的持仓置换为动力煤公司。 转债部分,报告期内,中证转债指数上涨3.77%、万得可转债等权指数上涨4.58%,显著超过沪深300的1.25%。转债之于股票的相对价值有所下降。 当然,就个券来说,仍有不少标的仍有比较显著的配置价值。期间,我们适当收缩了可转债资产的总仓位和标的数量,但期末仍有一定的持仓。 固收部分,当下期限利差和信用利差都属于历史上比较低的时期,我们认为此种情况下承担久期风险和信用风险的补偿都显得有所不足。 我们选择以尽可能低的仓位,持有短久期、高评级资产。甚至有相当比例的资金从事交易所逆回购操作。 概括点说,就是看好房地产龙头、家电龙头、汽车零配件龙头、电解铝、物流、医药、动力煤,减仓银行,认为可转债整体估值偏高,只存在结构型机会,利率债投资价值偏低。 附二季度末重仓的股票、债券和可转债: 张翼飞离职后,多数基金由李君接手,考虑李君有20年从业经验,与张翼飞共同管理安信稳健增值混合A(001316)8年,其自2022年3月10日开始独立管理的安信新趋势表现比较优秀,回撤控制比较好,个人预期其接手后,对应基金的风格变化不大,股票和转债仓位可能进一步降低。 $安信稳健增值混合A$ $安信民稳增长混合A$