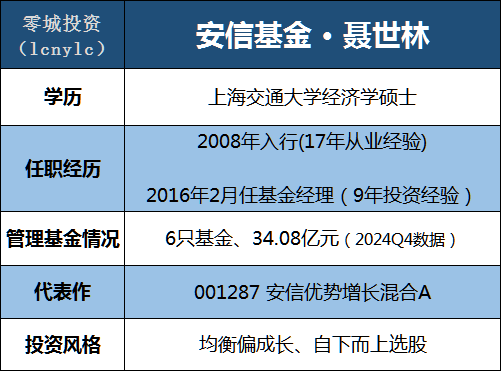

——基金经理画像:安信基金聂世林

由于前几年指数基金表现显著好于主动基金,我们的【基金经理画像】栏目也停更了好久。但我在去年底时就多次强调,一切都是轮回,随着反转走向极致,加上经济开始复苏,主动基金开始有所表现。而在今年的行情中,主动基金确实表现要更好一些。

终于可以恢复【基金经理画像】栏目了,本期为大家介绍一位代表作连续8年战胜万得偏股基金指数、大幅跑赢沪深300,连续3年入选《主动权益基金经理TOP100榜单》的优秀均衡风格基金经理——安信基金聂世林。

一、业绩和风险控制情况

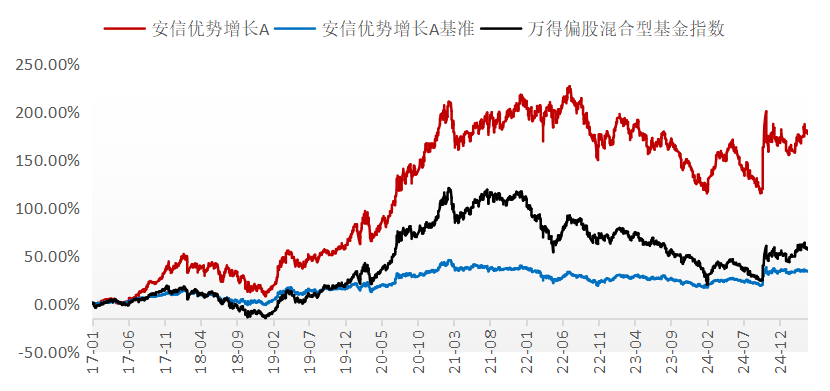

聂世林的代表作安信优势增长,2016-02-18任职,截至2025-3-31,收益率为185.94%,历史年化回报12.21%。(数据来源:Wind)

下图是2017年以来对比万得偏股基金指数(黑线)和业绩基准(蓝线)。

数据来源:Wind,2017-1-1至2025-3-31

聂世林自2016年 2月 18日开始管理安信优势增长,2017至2024年8个完整年度中,每年都战胜了万得偏股基金指数,全市场能做到这一点的基金经理仅有3位。而随着今年其中一位基金经理的离任,现役基金经理中,有此等收益表现的就只剩下两人。

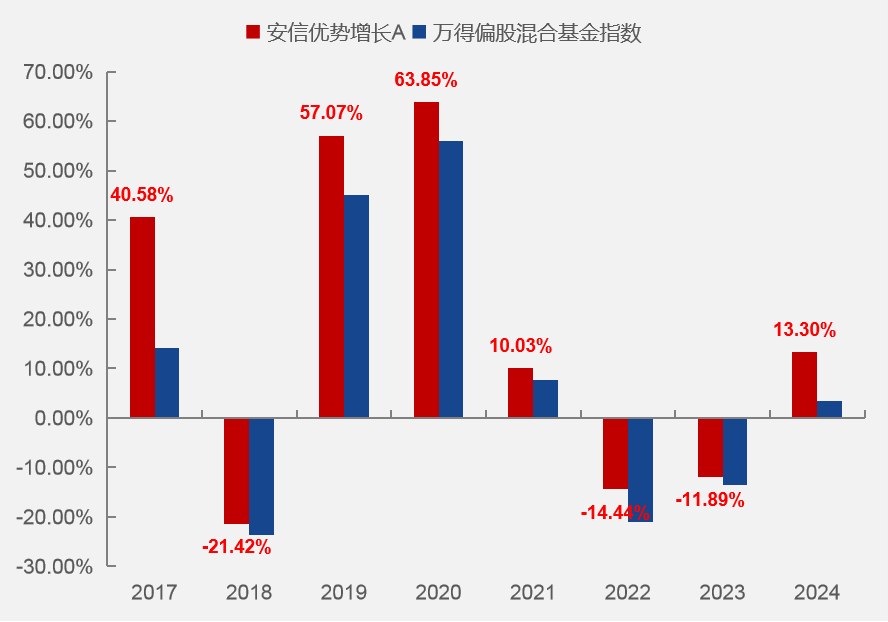

数据来源:Wind,2017-1-1至2024-12-31

聂世林的投资目标是用长跑的思维做投资,追求在中长期维度上的超额收益,因此他的投资风格比较稳健,不追求极致收益。

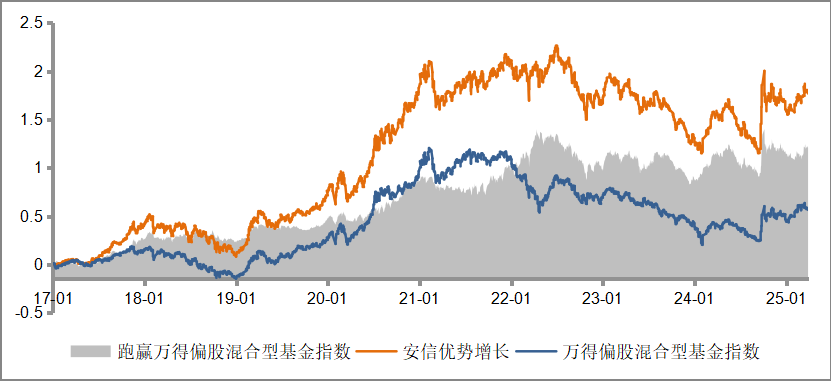

下图为安信优势增长相对于万得偏股基金指数的超额收益,可以看到基金的超额收益分布比较平稳。(2017-1-1至2025-3-31,数据来源:Wind)

关于如何获取超额收益,聂世林认为认知优势至关重要,只有对行业和个股有更深的认知,才能对拐点更加敏感。

风险控制方面,聂世林认为:精选个股才是真正有效的风险控制,避免看错公司带来的“永久性亏损”。

在自身修行上,也要坚守能力圈,不触碰自己没有显著认知优势的投资机会,不触碰管理层有瑕疵的公司。

行业分散、降低个股的相关性,也有助于控制阶段性回撤幅度。

管理安信优势增长以来最大回撤-34.12%,远低于沪深300同期的-45.6%和偏股基金指数的-45.42%。

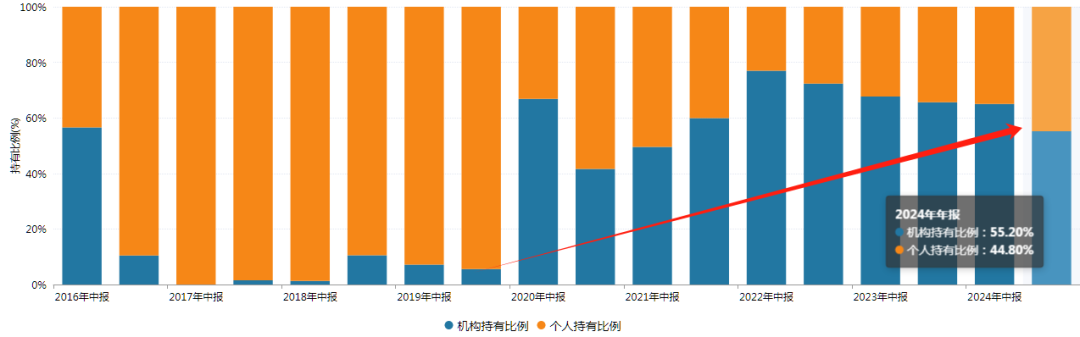

聂世林任职以来的稳扎稳打,得到了机构投资者的认可,安信优势增长的机构持有比例近几年常年超过50%,最新比例为55.2%。(数据来源:Wind,截至2024年)

2025年4月,安信基金宣布以固有资金1000万元自购了安信睿见优选,也体现出公司对聂世林的信任和对市场的信心。与安信优势增长相比,安信睿见优选可以投港股。

二、投资框架分析(以安信优势增长为例)

聂世林的投资框架可概括为:在能力圈内行业分散配置,自下而上的选股,力争在拐点附近以合理的价格买入好公司。

在个股选择上,注重企业的长期竞争优势、清晰的商业模式、优秀的管理层和中长期的成长性。认为好公司是投资的起点,公司的进步(成长性)比起点更重要,具有垄断或可复制的优势可以保持自由现金流持续增长。

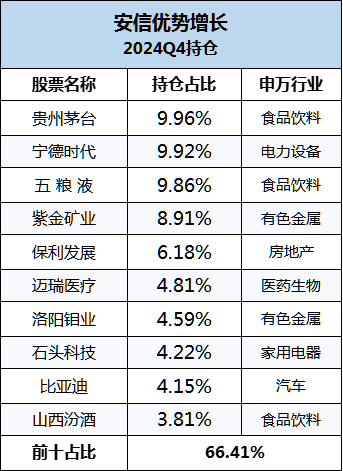

可以看看下表2024Q4的前十持仓,确实也都是大家耳熟能详的好公司。前十持仓平均PE为17.3,平均PB为2.5,平均市值为6796亿,ROE为14.6%(数据来源:韭圈儿,截至2025.4.9)

当前持仓呈现出大市值 高质量的特征,前十大重仓股分布于7个申万行业,行业分布均衡。

对于估值,聂世林认为股票的估值尺度取决于盈利模式和成长性,更倾向于以合理价格买优质公司,而非以便宜的价格去买劣质公司。好公司大部分时间是估值合理或者偏贵的,不必追求绝对低估,但适度的安全边际可以为价值判断预留一定安全的冗余。

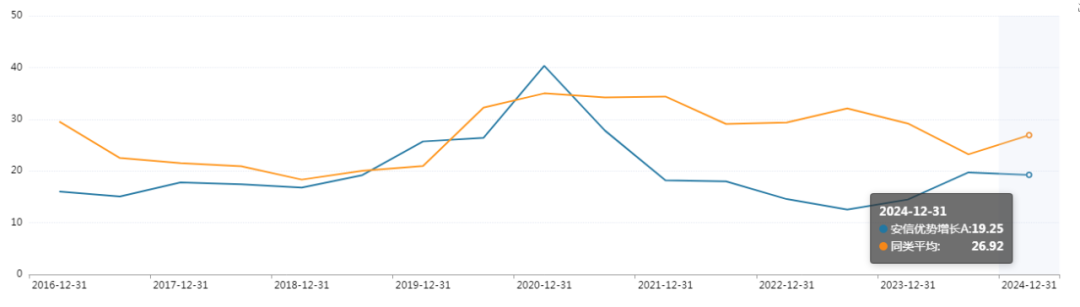

从历史持仓的加权平均市盈率来看,他的持仓估值平均在20倍左右,低于同类基金平均水平。(2016Q4至2024Q4,数据来源:Wind)

在组合构建上,聂世林不押注单一行业赛道,会刻意把组合打散,看好的行业也会控制比例一般不超过20%。

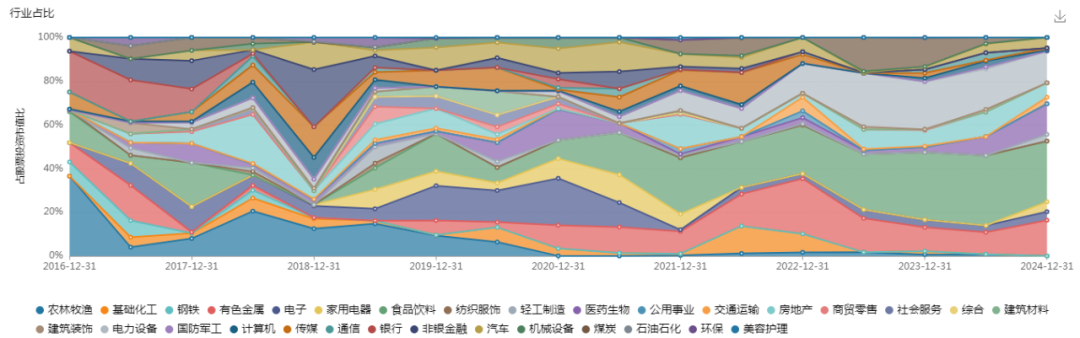

我本以为行业配置会是非常分散的情况,但实际上却没有过于分散,前三大行业60%左右,前五大80%左右。(2016Q4至2024Q4,数据来源:Wind)

并且任职以来呈现出行业逐渐集中的趋势,说明聂世林并不是为了均衡而分散,敢于在行业配置上表达观点。

聂世林在访谈中也曾表示,自己不是做全行业视角进行均衡配置,而是在能力圈范围内保持行业配置均衡。

聂世林的能力圈较为宽广,入行时最早是看地产、汽车、农业、餐饮旅游、传媒等行业,管基金后拓展到消费,21年覆盖了新能源、医药,23年开始涉足互联网、AI板块,为其均衡的投资框架打下了坚实的基础。

在行业选择上,他没有明显的偏好,食品饮料、电子、电力设备、有色、化工、农林牧渔等都阶段性的重配过,也侧面反映出宽广的能力圈。

在风格配置上,聂世林也不希望太极致,不做风格轮动,因为一旦对市场风格判断出现误判,可能带来组合较大的回撤。

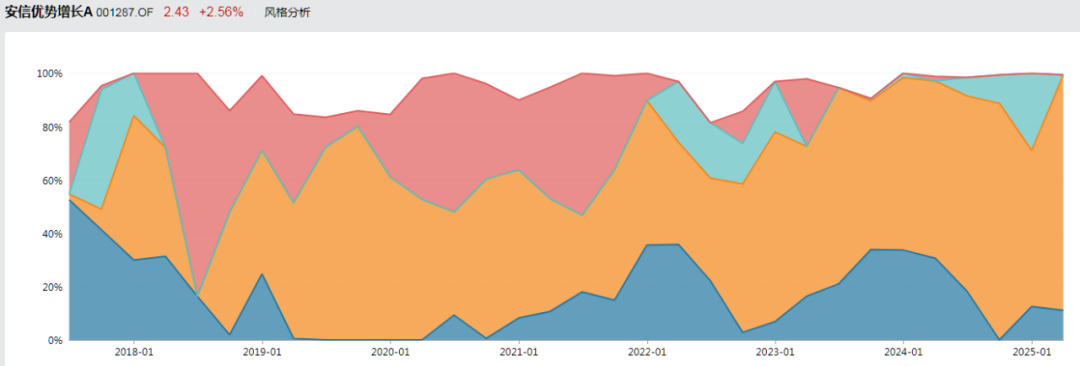

从历史持仓的风格和市值分布来看,总体风格也比较平稳,以成长风格为主(下图暖色调),也会配一些价值(下图冷色调);市值上,大盘为主。(2016Q4至2024Q4,数据来源:Wind)

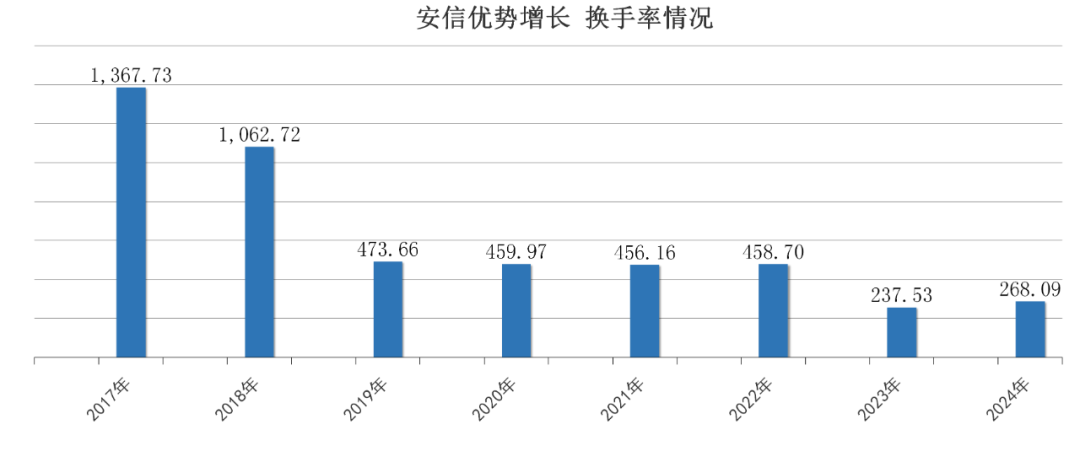

交易方面,聂世林任职前两年的换手率很高,希望把握公司成长的边际变化。此后开始逐渐降低换手率,不太在意短期波动、外部因素的变化。2024年换手率为268%,属于市场平均水平。(2017年报至2024年报,数据来源:Wind)

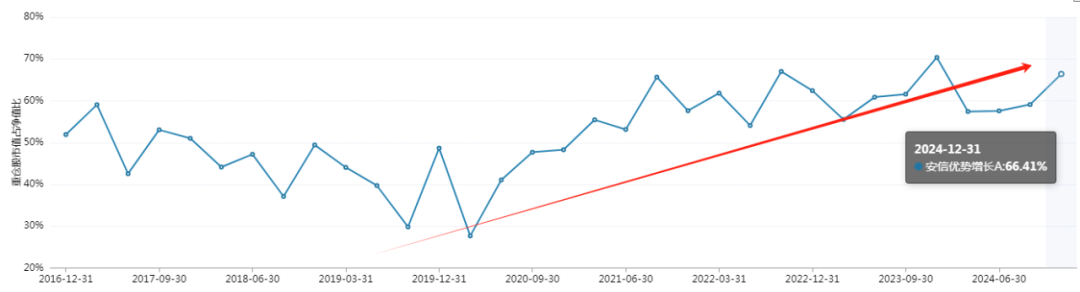

从持股集中度也能看出,聂世林近年来在逐渐持股集中,2024Q4为66.41%,属于持股比较集中,说明对自己的选股越来越有信心了,敢于重仓。(2016Q4至2024Q4,数据来源:Wind)

在投资时机的把握上,聂世林认为“一切皆周期、一切皆结构”,行业或公司景气拐点是最佳买点,要积极地跟踪公司的业绩,发现企业边际上出现可持续的积极变化,力争在早期抓住拐点。

仓位方面,聂世林管理以来,较少做仓位择时,因为在他看来,买一家具备长期竞争优势的好公司,是决定0和1的问题。在这个基础上,给出合理估值在有安全边际的保护下买入。长期而言,这就是大概率能够成功的投资。

结语:安信基金是我比较喜欢的基金公司:有良好的投研文化,整个公司都崇尚价值投资,权益投资擅长通过自下而上的深度研究,提高投资胜率。

同时安信基金的投资骨干以自主培养为主,比如聂世林、张竞、袁玮、陈一峰、张明等基金经理,加入公司都超过了10年,从研究员开始培养,成为有风格特色与竞争力的基金经理。他们都非常低调且稳定,适合长期持有。

聂世林曾在访谈中说过:“我的缺点是不太善于表达。但我相信只要踏踏实实地做好投资,用长期业绩说话。如果三年不够,就等五年、十年,终归会获得一些投资者朋友的认可。”

我认为聂世林是均衡风格,乃至全市场基金经理中的优秀代表,他的基金非常适合作为组合的长期底仓,这也是为什么我们会连续3年都将其选入《主动权益基金经理TOP100榜单》。这种坚持长期主义的基金经理,才更有可能缔造出连续多年持续跑赢万得偏股基金指数的业绩。

数据来源:Wind,截至2025年3月31日。安信优势增长A2017年至2025年3月31日业绩比较基准为:34.24%;安信优势增长A自2015年度至2024年度的完整年度业绩/业绩比较基准增长率分别为:5.20%/-7.61%(自生效)、3.04%/-4.24%、40.58%/10.65%、-21.42%/-9.62%、57.07%/19.92%、63.85%/15.20%、10.03%/0.30%、-14.44%/-9.56%、-11.89%/-3.41%、13.30%/11.86%;基金成立日:2015-05-20;本基金历任基金经理为:蓝雁书(20150520-20160713)聂世林(20160218至今)。聂世林管理的同类产品安信新目标A自2016年度至2024年度的完整年度业绩/业绩比较基准增长率分别为:0.00%/0.06%(自生效)、5.96%/8.11%、3.87%/-10.43%、10.54%/17.88%、16.59%/13.47%、7.64%/-1.12%、-1.15%/-10.93%、0.56%/-4.86%、5.13%/10.59%;基金成立日:2016-08-09;本基金历任基金经理为:杨凯玮(20160809-20200403)聂世林(20170524至今)潘巍(20200403-20220301)钟光正(20220301-20220623)张睿(20220623至今)。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及的个股仅作为举例,不构成投资建议。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者在进行投资前请认真阅读《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。市场有风险,投资须谨慎。