#天天基金调研团# $鹏华医药科技股票A$ 【创新药对我来说最重要的优势是有了新故事、高成长、反转前夕,我的配置思路均衡配置】+哎~~~作为一名医药投资者,我也不晓得我这几年是怎么坚持过来的,医药板块的代表性指数中证医药指数从2021年初的17700点一路向下调整,一度跌到了6600点左右,现在反弹了点也就在7700点附近震荡调整,妥妥的腰斩。指数都这样惨了,个股更是惨不忍睹,腰斩之后再腰斩,甚至三折四折的医药股比比皆是,我自己的医药主题基金持仓最多亏损也一度超过40%……

医药板块之所以会有如此表现,归根结底还是政策带来的巨大压力。集采成了常态,以前仿制药企躺着数钱的日子一去不复返了。集采这招是真狠,有些药价直接被砍掉90%以上,药企的利润空间被压得喘不过气。过去几年,做仿制药的公司,利润普遍缩水20%-30%,日子过得紧巴巴。 更雪上加霜的是2023年开始的医疗反腐风暴,这把火一烧起来,医院招标几乎停摆,直到去年四季度才慢慢恢复,但恢复的速度慢得像蜗牛爬。拿医疗器械来说,2024年全国医疗系统的采购总量,居然还比不上疫情前的2019年。

经过政策的持续打压,整个医药行业的生存环境也就彻底变了。业绩一塌糊涂,紧接着就是“业绩”和“估值”的双重暴击。中证医药指数的整体市盈率(PE)从2021年初的60倍左右,一路滑到现在的30倍上下,最低时甚至摸到过20倍。 机构们一看势头不对,跑得比谁都快。2024年底,全市场主动型基金在医药股上的仓位占比只剩10.7%左右,和2020年的高点比,直接腰斩!这个仓位水平,已经是近五年、甚至近十年来的最低点了。 这种惨淡景象,难怪大家都在问:医药还有未来吗?医药股还值得投吗?

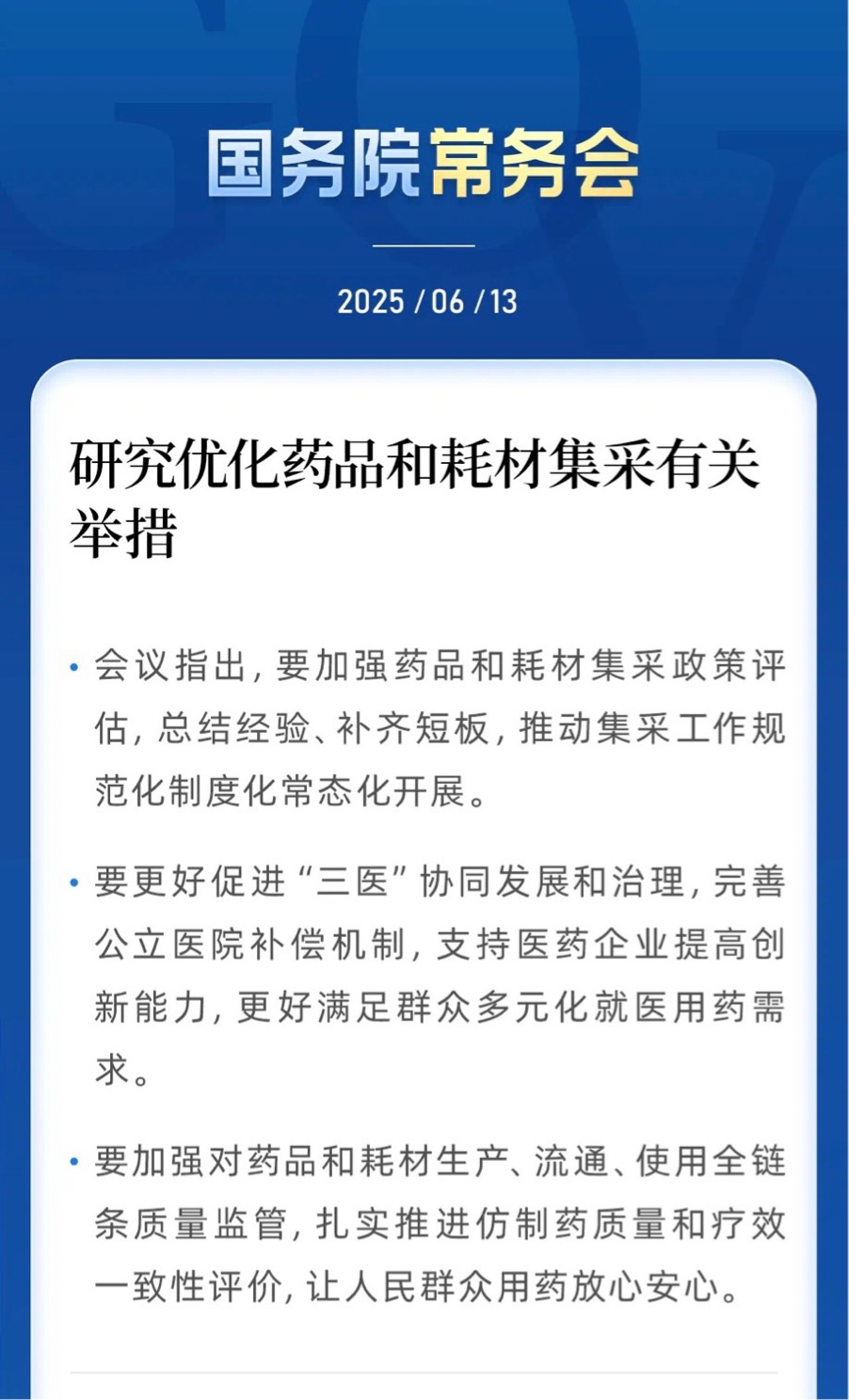

说实话,我的答案是比较乐观的。为什么?因为关键的压制因素——政策,正在悄然转向!过去几年把行业压得喘不过气的集采和反腐,其初衷本来就是为了行业长远健康发展,而且任何政策都有边际效应递减的规律。 更重要的是,经过这几年的实践摸索,一些过头了的做法正在被纠偏,同时,真正支持行业发展的利好政策开始发力了。先是国常会定调了,明确要“推动集采工作规范化制度化常态化开展”,还要“完善公立医院补偿机制,支持医药企业”。 医保局也在大力支持那些“真创新”的药物,专项债在推动医院采购国产高端设备,这些都是实打实的利好信号。

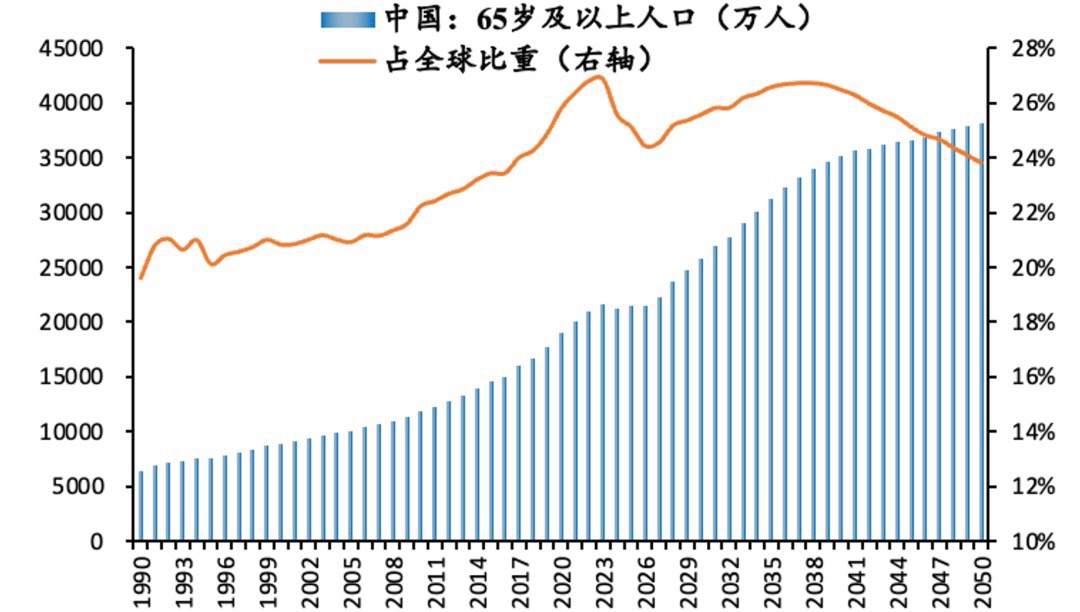

支撑医药行业长期向好的底层逻辑,其实是坚不可摧的。中国有14亿人,65岁以上的老人占比已经突破15%,我们实实在在地踏入了老龄化社会。这意味着什么?意味着降压、降糖这类慢性病用药的需求会持续爆发,康复器械的需求也会猛增,这是铁板钉钉的事,谁也改变不了。 另一方面,随着疫情的影响逐渐消散,那些消费属性的医疗需求,像眼科、牙科、医美这些,也正在强劲复苏。 只要相信中国人的生活会越来越好,你就得相信,大家花在健康、花在让自己更好看、更舒适上的钱,只会越来越多。

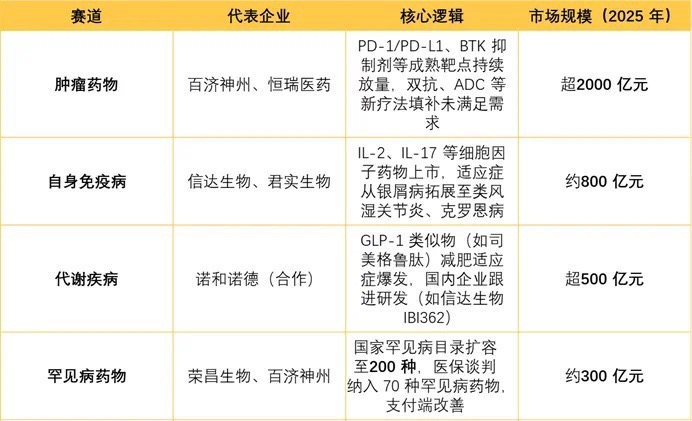

别忘了,技术端的突破,很可能给整个医药行业来个价值重估。当下,中国创新药产业正在经历一场深刻的变革,从过去的“跟跑者”逐渐迈向全球医药创新的中心舞台,甚至有望成为“规则制定者”。十年前,国内药企成功研发出PD-1的“仿创药”还被视为重大突破,而如今,荣昌生物的抗体偶联药物(ADC)在美国三期临床试验中表现卓越,直接闯入全球医药研发的“决赛圈”,展现出真正的国际竞争力。同时,国际制药巨头辉瑞重金购买中国三生制药的在研药物海外授权,其首付款金额相比十年前翻了50倍,这不仅是金钱的衡量,更是对中国药企创新能力的高度认可。

当然再好的东西也要看估值水平,现在医药板块的估值水平,已经为我们提供了足够安全垫。虽然最近小半年医药股反弹了一些,但整体估值水平放在历史长河里看,也就30%出头的百分位,绝对算不上贵,还是很便宜。 看看数据,中证医药指数现在的估值也就24倍左右,比历史上98%的时候都便宜! 调整了四年,指数从高点下来跌了超过60%,机构仓位又低到尘埃里,基本面也出现了企稳的苗头(比如反腐进入收尾阶段、设备更新启动、创新支持政策不断),这些都构成了一个坚实的“多重底”。 这种位置,向下的空间已经非常有限了,向上的弹性反而更大。

所以,综合来看,我认为当前的医药板块,正处在一个极具投资价值的战略机遇期。政策在纠偏、需求在增长、技术在突破、估值在地板,几股力量正在形成共振。当然,不是说买了立刻就能暴涨,投资医药需要点耐心,毕竟行业还在经历转型的阵痛。对于普通投资者,如果觉得自己研究个股费劲,又怕踩雷,那么不妨直接借道鹏华基金旗下的——鹏华医药科技股票基金(A:001230,C:017900)或许也是一个省心省力的选择。

从业绩表现来看,这只医药主题基金的表现也是非常优秀,近一年业绩轻轻松松超过业绩比较基准(中证医药卫生指数收益率*80%+中债总指数收益率*20%),A类份额近一年涨幅为52.32%,同期业绩比较基准涨幅仅为3.77%,超额收益率高达48.55%,并且在955只同类产品中排名第13位。长期来看,自2015年6月份成立以来,其累计收益达56.72%,远超同期医药主题基金收益平均水平。此外,其中长期业绩更是处于【优秀】评级,超额收益明显,可以说是一只非常优秀的行业主题基金。

行文至此,我的看多理由已经基本书写完毕,至于对于错还需要各位小伙伴自己辩证,欢迎各位小伙伴留言一起留言讨论,共同成长!若此文对你有所帮助,也希望可以帮我点个赞,这对我很重要,感谢。