#天天基金调研团#

天天基金调研团调研了$鹏华医药科技股票A(OTCFUND|001230)$,从资料上分析,有着基金经理掌管时间长、配置时间长、业绩很突出的特点。

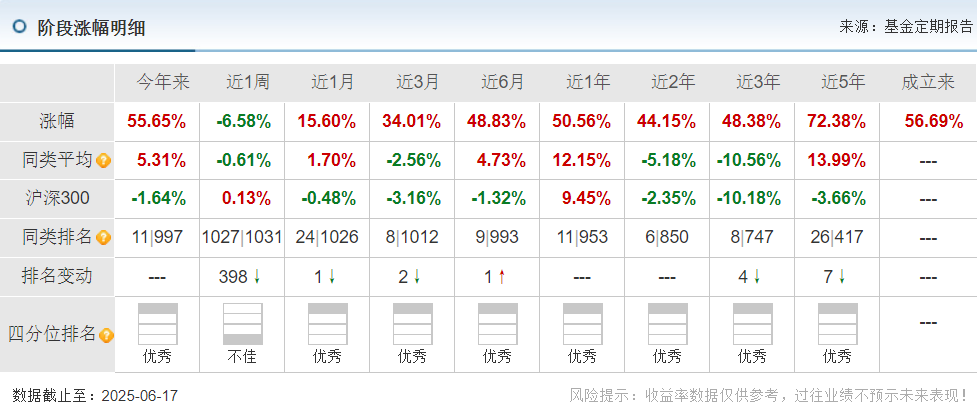

金笑非基金经理掌管基金接近九年的时间了,近一年和今年以来都有五六成的收益。五年不开张,开张吃五年,这是长期配置坚守来的。

截至2025年第1季度的十大重仓,都是医药生物:诺诚健华(重仓10个季度)、百济神州(重仓10个季度)、迪哲医药(重仓7个季度)、荣昌生物(重仓10个季度)、首药控股(重仓10个季度)、奥赛康(新增)、泽璟制药(重仓3个季度)、甘李药业(重仓6个季度)、百利天恒(重仓4个季度)、海创药业(重仓2个季度)。

大部分是小市值的名气低的公司。只有百济神州还有点名气。创新药的能力变强了。百济的泽布替尼,还有传奇的CAR-T西达基奥仑赛,国产创新药在欧美日上市。还有信达的临床执行力超强,很多中国第一,又抢占到GLP1减肥药赛道。2024年全球在研药物管线中,我国在研项目占比上升至26.7%,仅次于美国的49.1%;中国每年批准上市的新药数量排在美国和日本之后,居第三位。

所以创新药的赛道来了,作为医药领域中景气度高的创新药,基金经理持乐观态度。

随着政策红利的到来,BD交易的超级利好,创新药贝塔赛道迎来了好的涨幅。

BD交易就是业务拓展,指的是医药企业对外合作。当国内的创新药企业对某个药物有一定的阶段性研发成果之后,就能转卖药物的后续研发、生产和销售的权益了。提前收款、后续分成,这种创新药对外授权的变相出海模式,实现了风险分摊与价值变现。大量创新药公司的大额 BD 交易订单,迅速提升了现金流的质量。所以,国内创新药得到了国际的认可。

无论是定价机制的突破,AI应用贯穿药物开发全流程,还是新靶点的突破,中国创新药的产品输出进行全球化的价值链重构布局,都会带来海外收入的占比提升,为相关公司带来业绩增长。

金笑非基金经理拥有13年证券行业深耕经验及近9年的基金管理经验。擅长判断长期产业逻辑,同时关注中期景气度,同时短期业绩验证的三维投资,能够比较好的穿越牛熊转周期。

基金经理认为国内创新药研发投入至今,从国内到国外硕果累累,业绩拐点也会到来,预计未来一年半,70%-80%的创新药企业会开始逐渐盈利。金笑非在2025年1季报中长期看好重仓的创新药,以逐步提高组合的进攻性作为调仓思路。而且AI医疗是中期看好的方向,后续找机会参与。

对于海外BD带来的创新药的机会,有利于海外布局,而且美国集采对国内药企影响甚微,关税因为逆差充足,也不会反向制裁。

当产业拐点来了,有贝塔的会比没有贝塔的胜率高。未来会有业绩拐点,因为研发开支会随收入增长同步下降,国内创新药收入呈非线性高速增长。如恒瑞创新药板块一季度收入增长 30-40%,一些小市值公司增长更快,像爱丽丝一个大单品四年内销售额从几千万涨到 30-50 亿。这种收入增长带来的利润弹性大,会持续超预期。再算上海外BD的催化,中国创新药全球化的时代正在到来。总之,政策支持、技术突破和国际化出海三重因素催化下,创新药产业进入了景气赛道,可以放入资产配置组合中持续观察。