进入9月,明显感到市场波动开始变大了。

不只是A股,我们看看本周海外大幅上行的长债收益率,以及美股、欧股的表现,海外波动同样不小。

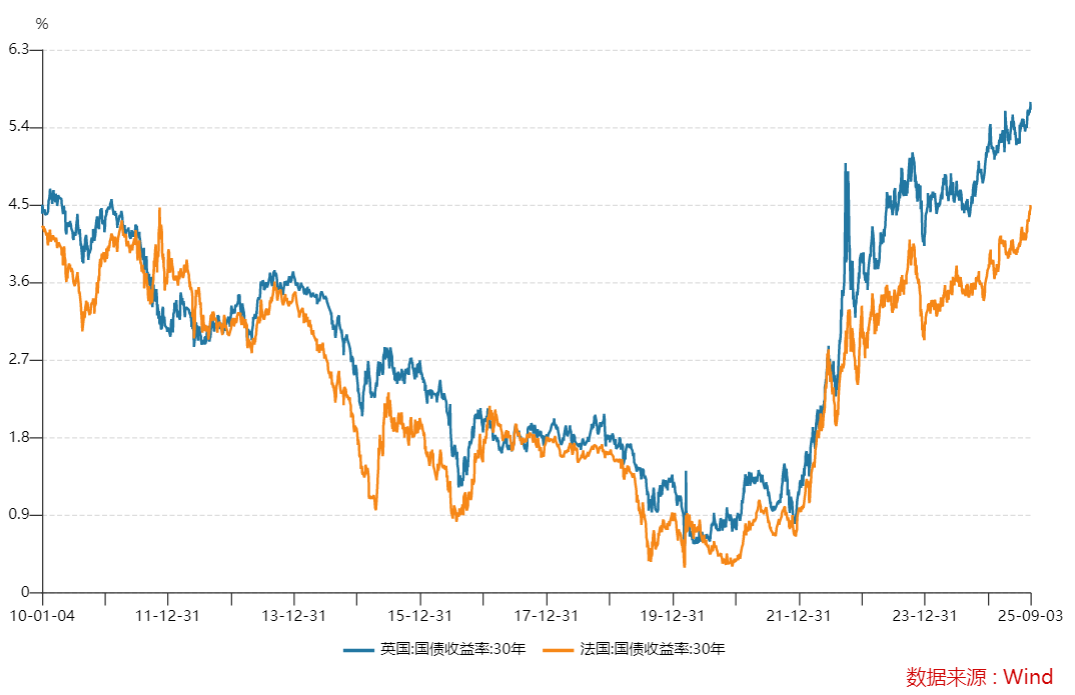

我们看近几年法国、英国上扬的30年国债收益率,有分析指出市场对欧洲债务压力的担心在提高。

本来欧洲除了德国之外,财政纪律就不太好,为了选票也不敢削减福利制度,之前能维持下来的原因是欧洲有美国保护,国防开支上省了一大笔。

但今年欧洲的叙事是,自己动手丰衣足食,各国也要加大国防开支了,德国可能还好,但其他国家的财政要如何为继?

一方面是低经济增速,另一方面是起飞的长债收益率,欧洲是不是有些滞胀的味道了?

另一方面,相对好的消息是,周三晚间沃勒关于未来3-6个月内美联储可能多次降息的表态以及疲软的就业数据,还是提振了股市的降息预期的,所以这两天美股涨得很好。

回到A股,前几天市场波动并不小,很多人留言“很麻”。

但其实科创板熄火的时候创业板能顶上;创业板熄火了,北证、微盘股又有动作,周四别看指数跌的多,个股涨跌比例基本也是五五开。

只能说资金并没有离场,而是在相对低位的板块里,继续轮动,然后今天就大反弹了。

所以继续我维持之前的观点,不会有全面牛,但个股个基的机会不少,也有几个建议——

第一,如果大家资产配置得比较合理的话,其实不建议大动,先静观其变未尝不可。

黄金、债券、REITs等与股市相关性不大的资产,对冲效果不是还挺好的吗?

第二,要区分自己持仓的属性。

如果景气度扎实,又有资金支持,那就控制好仓位,拿住。

如果还没有基本面验证,还处于预期推动阶段,那可以先撤出来,等调整差不多再进。

如果中报业绩非常好,估值不高,也不拥挤,那不一定会跟跌,就更没必要乱动。

我只能说,目前处于各主要经济体财政扩张之后的十字路口,国与国之间的财富再分配也有可能发生。

而从最近亮相的略带科幻感的最新武器装备也更加说明了一件事,科技是第一生产力,未来资产配置,主要就是围绕G2的资产+黄金展开。

第三,继续积累一些好的基金,哪怕现在不买,后面可能也用得上。

趁现在多储备一些好基金,后面可能用得上

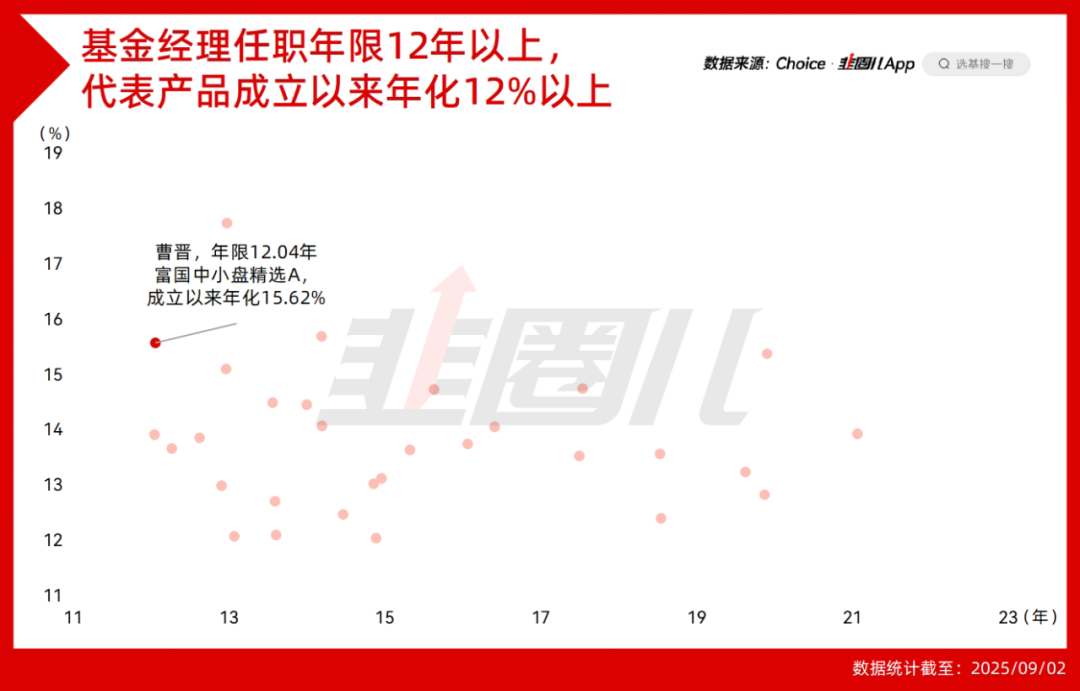

这轮行情走到现在,似乎又到了一个对长期绩优基金做盘点的时间点。

考虑到公募资深基金经理的人员变动和新一代绩优基金经理的成长,我首先统计了基金经理年限在12年以上(经验足够丰富),且在管代表产品成立以来年化在12%以上(业绩足够能打)的基金经理。

像朱少醒、毕天宇、杜猛、谢治宇、陈皓等上一波牛市里出名的基金经理,依然还在这份顶级榜单之列。

除此之外,我还发现了一个一直以来的错觉,有些原本我视作中生代的基金经理,其实早已是久经牛熊的老将。

比如曹晋,他管理的富国中小盘A,截至今年9月2日,成立以来年化也超过了15%,在全市场找主投科技行业的基金经理,能有曹晋这个资历的其实并不多。

曹晋是典型的成长风格基金经理,A股今年成长风较强,过去10多年又有好几波产业趋势,所以基金经理能有好的长期年化非常合理,但不容易的是,在成长风格中,曹晋还属于回撤控制做得很不错,属于能抗得住跌的。

考虑到富国中小盘规模不过21亿,曹晋管理起来游刃有余,所以他能在持仓上保证组合科技板块的纯度。

于是,他能在兼顾长期业绩的同时,拥有更强的短期锐度和牛市爆发性,这是很难得的。

截至2025年9月3日,富国中小盘的年内收益能超过80%,近一年更是直接翻倍,收益率超110%,而同期沪深300涨幅37%,创业板指86%。

曹晋是TMT出身的基金经理,所以电子、计算机的持仓比例会更重一些,也是长期的配置重点,同时他更愿意从产业趋势的角度出发,集中把握一些机会。

比如在2021年,曹晋就在新能源高景气的行情中加仓了新能源,又在今年加大了对CPO的暴露。

翻二季报,曹晋在一季度出于应对关税黑天鹅的角度是主动降了仓位,所以有效避免了4月初的系统性回调,而后面几个月,市场情绪对利空的反映逐渐钝化,于是曹晋做了阶段性的加仓,这就成为了上半年超额的重要来源。

他配置的主力方向主要两块,一个是光模块,一个是游戏。

前者有美股映射,有大厂资本开支托底,报表上有景气度支持;后者则有“悦己消费”的逻辑在,而且板块整体的市净率较低,有估值修复的空间。

对价值基金经历来说,安全边际来自于估值和股息率;而对成长基金经理来说,成长性和稀缺的景气度就是安全边际。

二者都很重要,也都有局限性,就看投资者本身更看重哪个了。

业绩好的基金,当然不只于此

说实话,考虑到目前公募的人员流动情况,双12这个指标还是有点严格,也容易把一些没到从业门槛,到长期业绩很好的基金经理漏掉。

所以我把条件放松到10年以上,统计任职年化排名前15的基金经理,那还能筛出其他牛人,比如杨栋、金梓才、莫海波、孙伟、刘旭等。

关于富国杨栋,我也想多说两句。

他也是主做成长,从军工、医药到新能源都有涉猎。

今年业绩超70%,主要来自几个方向——

第一,PCB、光模块等算力产业链,尤其是前者,他在去年3季度把胜宏买到前十大,到现在股价涨了好几倍。

第二,可控核聚变、创新药、固态电池等有明显产业趋势的个股机会。

杨栋属于强者恒强的类型,牛市型选手。

牛市时会比大市更强势,但如果市场弱势,波动也不会太小,大家要有预期。

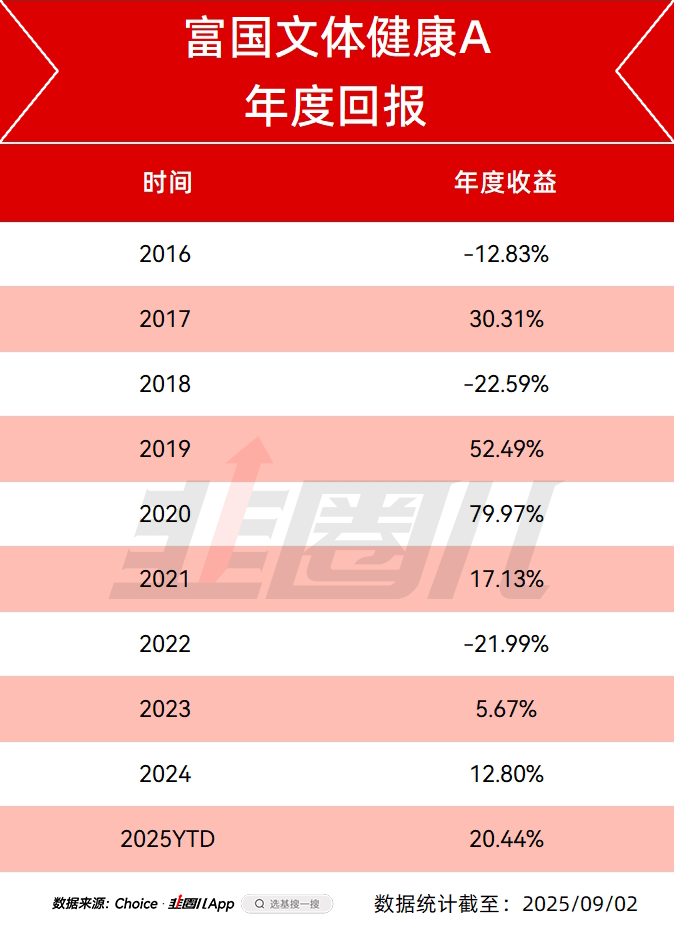

而在盘点榜单之外,我还想单独聊一个长期体验不错的基金经理,就是富国文体健康的林庆。

林庆管理富国文体健康超过10年,任职年化也超过10%。

林庆是我非常喜欢的基金经理,从2015年开始管理富国文体健康以来,除了2016、2018、2022年三个弱市亏钱之外,其他年份没亏钱。

很多小盘成长风格在2017年翻车了,大盘成长则容易在2023年亏钱,可林庆并没有踩坑。

对林庆,你没法给他简单贴一个成长/价值/逆向的标签,因为他各类风格的股票都有涉猎。

我只能说林庆的基金管理思路和曹晋、杨栋等成长风格并不一样,他不追求跑赢单边牛市,而是追求牛市跟上,熊市跑赢的长期可持续策略,所以他的基金体验不错。

从我的感知来看,他会注重自下而上的估值保护,会避免山顶站岗,但也会在估值合适范围内对公司的成长性更有一些追求,也比较符合大家对价值投资者的定义。

在中报里,他也很精准的道出了价值投资者对目前市场的体感,新兴产业估值不低,传统经济增长压力还在,所以只能自下而上的找机会,找那些中报业绩好,估值没这么贵的股票。

只能说,富国在老牌绩优基金经理的人员储备上确实比较丰富,这也是实力的一部分。

这轮牛市,主动基金的业绩显著回归,在一定程度上扭转了过2-3年的叙事,也有不少基民重新回归主动权益的怀抱。

公募的购买门槛低,所以不管被动还是主动,主观还是量化都可以视为资产配置工具,那只要能赚钱,实现预期收益率就可以了。

对基金经理来说,因为职业生涯回报会随着牛熊的切换而改变,所以牛市和熊市都不适合盖棺定论,能做参考的也行只有长期业绩。

有10年以上,年化10%这样的长期业绩,我们倾向于认为这个基金经理长期靠谱的概率更大。

而你能不能在厉害的基金经理身上赚到钱,能赚多少钱,就得看自己在市场弱势时做了怎样的动作。

今年这种行情,如果买的早,现在利润垫一定是足够厚的,短时间的调整其实也无伤大雅。

所以,还是那句话,不管是管基金的人还是买基金的人,只有买的低,先把贝塔把握好,后面才有可能赚到阿尔法。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。