一、核心观点

固收市场方面,上周债市围绕特别国债发行、MLF续作以及政治局会议政策预期博弈,上周初LPR调降落空对债市形成情绪面压制,市场预计后续货币政策超预期力度有限,但在MLF超量续作的支撑下资金面维持宽松,从而对债市形成一定支撑。全周来看,债市整体窄幅波动,30y、10y、1y国债收益率分别上行2bp、1bp以及2bp收于1.93%、1.66%以及1.45%。随着关税交易暂告一段落,国内债市做多情绪集中释放后市场重新回到冷静期,上周MLF超量续作大概率延后央行降准时点,而政治局会议的表述又无明显增量信息,预计对债市向上或向下的驱动有限,债市整体依然维持“看多但不做多”的心态。

二、宏观动态

中共中央政治局召开会议,分析研究当前经济形势和经济工作。会议认为,今年以来,各项宏观政策协同发力,经济呈现向好态势。会议强调,要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策。加快地方政府专项债券、超长期特别国债等发行使用。适时降准降息,保持流动性充裕。创设新的结构性货币政策工具,设立新型政策性金融工具,支持科技创新、扩大消费、稳定外贸等。

中国4月LPR出炉,1年期LPR为3.1%,5年期以上LPR为3.6%,连续6个月维持不变。虽然近来多家银行密集下调存款利率,为LPR下行创造了一定空间,但鉴于当前LPR的定价“锚”仍维持稳定,且息差及汇率等内外部影响因素仍存,LPR持稳也符合预期。往后看,二季度政策降息有望落地,届时将带动LPR下行。

三、市场回顾

(一)资金市场

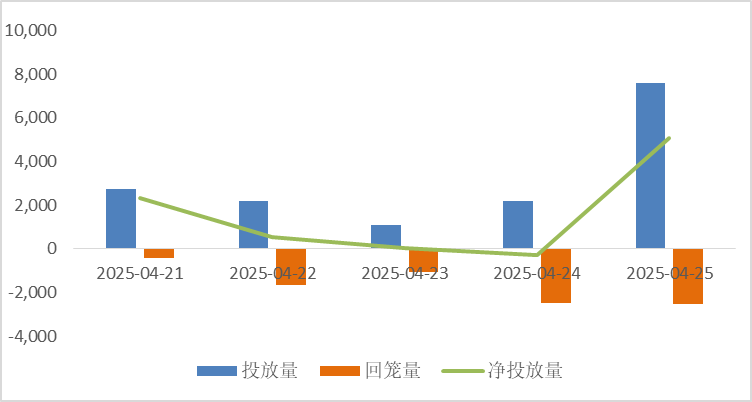

公开市场操作:上周央行开展9720亿元7天期逆回购操作,1000亿元国库现金定存操作和6000亿元MLF操作,因有8080亿元7天期逆回购到期,整体上实现净投放8640亿元。

图1:上周公开市场操作情况

数据来源:Wind、鑫元基金

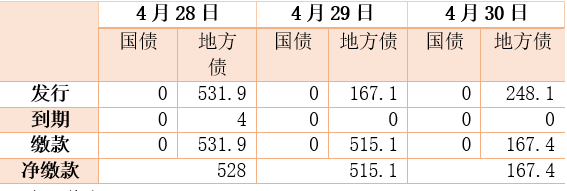

政府债发行:本周国债无发行计划,地方政府债计划发行847.1亿,整体净缴款1210.5元。

表3:4月28日-4月30日政府债发行缴款单位:亿元

数据来源:Wind、鑫元基金

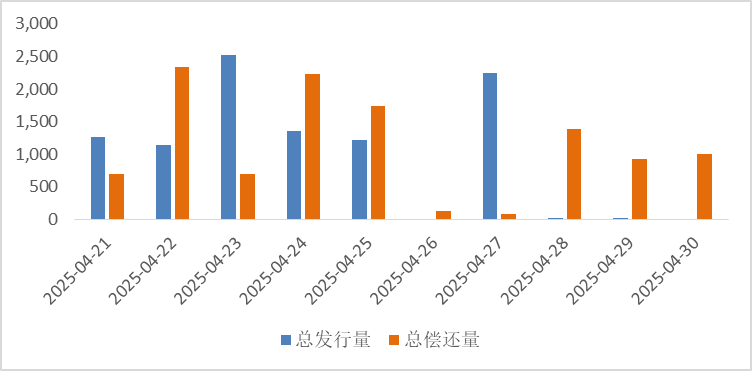

同业存单发行:本周存单到期7780亿元,规模较前一周的1603亿元大幅下降,五一假期后存单到期压力将有所抬升。

图2:同业存单到期与发行

数据来源:Wind、鑫元基金

回购市场:上周资金面整体均衡,受税期缴款影响,上周初资金利率有所上行,r001和r007分别上行至1.7262%和1.7376%位置。但随着央行公开市场加大投放力度,资金面逐渐转向宽松,资金利率呈下行态势。随着上周四尾盘央行宣布6000亿MLF操作,上周五资金面继续下行,r001下行至1.5843%位置,跨月资金供给宽裕。

票据利率:供给方面,上周初票源供给有所回落,但后续稳步增长至两千亿水平,卖盘供给力量继续补充,卖盘出票情绪整体较好。需求方面,主要大行收票活跃,但报价持稳,部分报价有所上调,买盘配置需求平稳。供需相互博弈下,票据利率整体呈现震荡上行的走势。

(二)债券市场

图3:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

表4:中债国债期限利差(2025年)

数据来源:Wind,最大、最小、平均值区间均为2016年至今

表5:中债中短期票据信用利差(2025年4月27日)

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周利率债各期限收益率集体上行。其中,中债国债1年期收益率上行2.01BP至1.4501,3年期上行3.7BP至1.5192,5年期上行3.93BP至1.5433,10年期上行1.13BP至1.6606。

长期限高等级票据信用利差长短期均走阔。中债1年期AAA级中短期票据信用利差走阔1.87BP,中债2年期AAA级中短期票据信用利差走阔3.06BP;中债3年期AAA级中短期票据信用利差走阔3.99BP。

三、债券市场展望和策略

当前国内债市交易主线已逐渐由关税冲击带来的避险交易切换至宽货币预期博弈。关税冲击方面,上周较为明显的变化是主导美国贸易谈判的官员由纳瓦罗切换至财长贝森特,这可能是近期中美关税战有一定降温的原因。但我们倾向于认为中美深层次的经济结构矛盾很难在短期和解,况且特朗普政府政策反复,不排除后续仍有加码可能,那么债市依然可以偏强看待,再次做多的驱动需看到国内对美的转口贸易遭到美国及其盟友的全面围剿。国内货币政策节奏方面,根据近期《金融时报》刊文对于“择机降准降息”的理解,稳增长、配合财政以及防风险是进一步宽松的前提条件,上周LPR调降落空以及MLF超量续作意味着短期货币政策配合财政宽松的交易逻辑证伪,那么剩余的交易逻辑还剩下稳增长和防风险,这两项可能更多的依赖经济基本面数据。

展望来看,如果短期驱动不足,回过头再去观察经济基本面现实,我们认为即便一季度经济总量超市场预期,但国内价格指标持续为负表明国内企业端的利润依旧承压。随着中美关税压力的逐步落地,企业的补库需求也持续受到压制,进而接下来也会影响国内地产回暖的动力,并且政治局会议表态以“稳”为主,因此向上的驱动有限,债市大方向依然是看多。策略层面,中美之间长期经济结构的不平衡注定了两国贸易谈判短期只能缓和但无法和解,而特朗普带来的中美硬脱钩加剧国内长期缺乏需求的现实,那么即便超长端利率已临近前低,其配置价值属性会高于其交易价值属性,更何况特朗普反复的政策可以作为风险对冲的底部仓位,而剩余仓位可根据风险偏好配置短端以控制久期。信用债方面,考虑到当前信用债利差仍有一定压缩空间,在利率下行缺乏明确信号的情况下,一些中短端品种或许是较好的过渡品种。

$鑫元悦享60天滚动持有中短债A(OTCFUND|014882)$

#黄金剧烈波动,如何应对?#

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。