【核心观点】一季度数据尚未反映“对等关税”影响,主要由于央行较为积极的信贷政策、消费品以旧换新政策支撑,叠加“抢出口”等因素,一季度经济动能偏强。今年春节偏早,复工复产较快,因此3月生产端增速明显偏强。往前看,当前外部环境严峻,“对等关税”可能导致出口出现显著回落,如果缺乏稳增长政策加码,二季度经济下行压力较大。预计债市震荡偏多,但收益率突破前低需要政策利率下调。预计权益市场保持震荡态势,建议“哑铃型”配置。

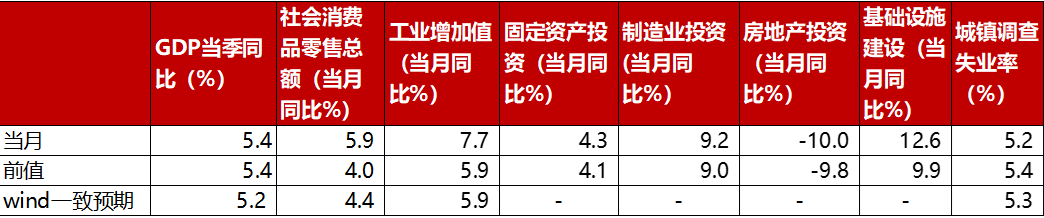

表1:3月宏观经济数据一览

数据来源:Wind,鑫元基金

【GDP】一季度GDP同比5.4%,超预期(5.2%),顺利实现“开门红”。一季度数据尚未反映“对等关税”影响,GDP数据与PMI、金融数据相互印证,央行较为积极的信贷政策和消费品以旧换新等政策支持,叠加“抢出口”等因素,一季度经济动能上行。与此同时,一季度名义GDP增速4.6%仍低于实际增速,隐含的GDP平减指数同比-0.8%,物价回升仍需政策持续发力。分三大产业看,一产、二产和三次同比分别3.5%,5.9%和5.3%,较前一个季度分别下降0.2,上升0.7和下降0.5个百分点。二产增速明显抬升,可能是一季度出口韧性的支撑。

【消费】3月社会消费品零售增速继续改善,且显著好于一致预期。消费品以旧换新政策持续推进和扩容对相应品类有所提振。此外,财政支出逐步落地,社会集团零售有所修复。从结构上看,餐饮增速改善幅度弱于商品零售。分产品看,补贴较多家具、家电、手机等通讯器材增速维持高增(见图1)。往前看,“两会”给出真金包银的促进消费措施主要是3000亿消费品以旧换新补贴及各类民生补贴,商品补贴包括汽车、家电、家装、两轮车及消费电子。但往前看,耐用品消费存在一定透支、当前居民资产负债表仍有待修复,且出口下行预计对居民就业消费等有负面传导。未来提振消费政策要起到对冲外需下行作用,需要进一步加码。

服务业生产指数同比6.3%,较1-2月增速(5.6%)有所提高;结构上看,信息传输、软件和信息技术服务业(9.9%)、批发和零售业(7.7%)等生产业增速好于住宿和餐饮业(6%)。

图1:各类商品零售额同比增速(%)

数据来源:Wind,鑫元基金

【生产】3月工业生产增速较1-2月有所上行,且高于一致预期(5.9%),与制造业PMI生产指数较为表现一致,主要原因可能是今年春节偏早,生产端较强,且信贷“开门红”、“抢出口”等因素对企业生产有支撑。往前看,当前物价下行压力仍然较大、企业效益提升困难,很多行业仍在以价换量、自发出清的过程中;且中美互加关税,外需面临较大的不确定性。

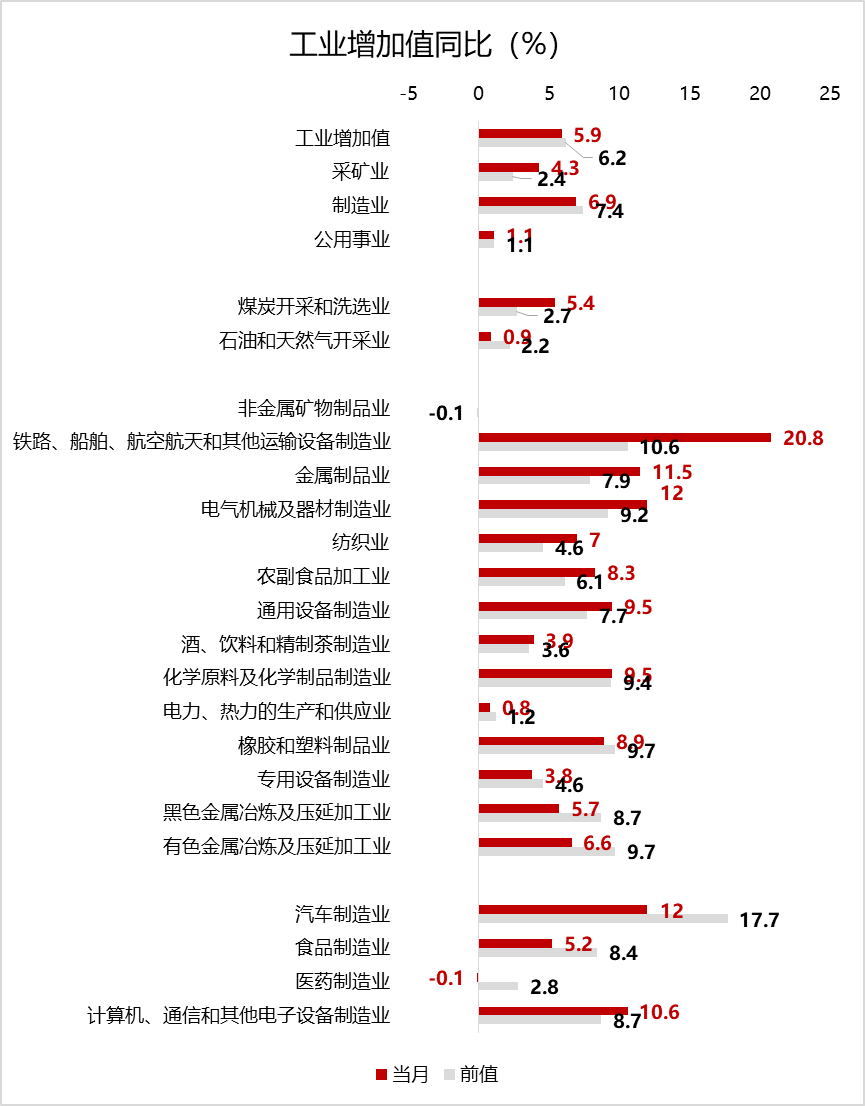

分行业看,三大门类行业中,采矿增、制造业和公用事业增速均有所回升。区分行业来看,20大子类行业中,按照同比增速来看,表现较强的行业有运输设备(20.8%)、金属制品(11.5%)、汽车(12%)、化工(9.5%)、电子设备制造(10.6%)等。(见图2)

图2:各子行业工业增加值同比增速(%)

数据来源:Wind,鑫元基金

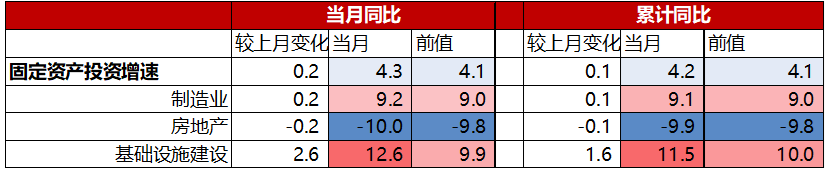

【投资】3月单月固定资产投资增速回升;分行业看基建改善幅度较大,但考虑到财务支出法核算和前置,全年增速仍有待观察;同时制造业高位增长,房地产投资增速仍然不强(见表2)。

表2:固定资产投资整体情况(%)

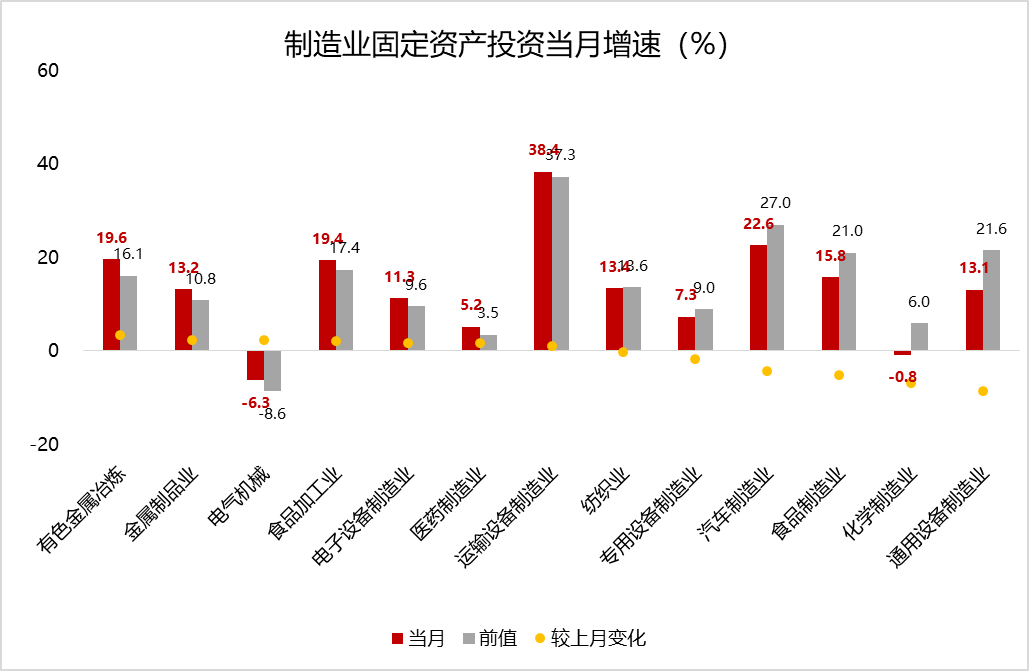

制造业投资方面,增速高位拉升。“两新”政策支持下,设备更新改造加码,设备工器具投资(3月同比19.8%)维持高增,对制造业投资有一定支撑。结构上看,运输设备(38.4%)、汽车(22.6%)等维持高增。往前看,需要关注“对等关税”对出口产业链投资的影响。此外,AI相关链条投资对制造业投资增速可能有所带动,但考虑到通胀尚未企稳,基于利润修复的内生性投资动能的恢复需要继续观察(图3)。

图3:制造业投资分行业当月同比增速(%)

地产投资方面,3月房地产投资降幅-10%,较前值小幅扩大,仍在磨底。新房销售额、销售面积同比跌幅有所收窄,与房地产销售高频数据改善相互验证。新开工和竣工面积跌幅有所收窄,但仍处于绝对低位,施工面积跌幅继续扩大(见表3)。近期地产销售数据,边际走弱,且房地产销售结构性转向二手房市场。往前看,在外需压力加大的背景下,“稳住房价股价”是增加居民财产性收入、促进内需的重要手段,今年收储力度较去年也有所加码,预计2025年房地产对经济的拖累可能显著减弱。与此同时,地产数据从销售端修复传导至投资端仍需时间。

表3:房地产相关数据(%)

基建投资方面,3月基建投资增速高位增长。2025年特别国债、地方专项债等扩容幅度较大,且专项债管理进行了优化,在出口下行压力加大的情况下,基建投资是对冲外需下行的重要手段,预计今年基建投资同比可能维持一定韧性。结构上看,电力(26.4%)、水利(10.7%)等行业维持高增。

【就业、人口与收入】 一季度居民收入保持较高增速;3月失业率总体平稳。一季度居民人均可支配收入12179元,同比5.3%。3月城镇调查失业率5.2%,低于前值(5.4%),处于季节性下沿。31个大城市城镇调查失业率3月5.2%,持平于前值,也低于季节性。

【市场影响】总的来看,一季度数据尚未反映“对等关税”影响,主要由于央行较为积极的信贷政策、消费品以旧换新政策支撑,叠加“抢出口”等因素,一季度经济动能偏强。且今年春节偏早,复工复产较快,因此3月生产端增速明显偏强。往前看,当前外部环境严峻,“对等关税”可能导致出口出现显著回落,如果缺乏稳增长政策加码,二季度经济下行压力较大。

对于债券市场而言,预计债市震荡偏多,但收益率突破前低需要政策利率下调。今日公布的3月经济数据显著超预期,债市收益率反而下行,可能由于市场交易一季度“开门红”对二季度有所透支,二季度外需下行压力加大,出口可能有断崖式下降风险,且一季度景气度较高的情况下,4月政治局会议出台增量政策的概率可能有所回落。政策面看,《金融时报》周日发文,提出择机降息降准的三个条件:1) 中国宏观经济形势出现某种不利变化; 2) 配合扩张性财政政策充分发挥作用;3)发生系统性经济金融风险时,提供流动性。因此,短期降准降息仍需要观察。但同时文章提到“增发国债将导致市场利率上升产生挤出效应,不利于投资和消费”,收益率上行也缺乏动力。中长期看,扩内需政策大幅发力可能需要中美博弈局势更明朗且经济显著失速,且对冲的力度需要足够大,因此中期对债市暂时震荡偏多,但同时在降息缺位的情况下10年期国债收益率下破1.6%也缺乏动力。策略方面,4月理财配债高峰如期而至,10y国债空间有限,建议积极挖掘利差。$鑫元浩鑫增强债券C(OTCFUND|018683)$

$鑫元悦享60天滚动持有中短债A(OTCFUND|014882)$

对于权益市场而言,预计权益市场保持震荡态势,建议“哑铃型”配置。美国关税政策超市场预期,可能为包括A股在内的全球风险资产带来系统性风险。但近期以汇金为代表的“国家队”入市,对权益形成支撑。综合判断,虽权益市场长期看好观点不变,但短期震荡。策略上,维持“哑铃型”策略,一端配置银行、公用事业等红利资产,另一端配置国家科技自主政策支持的电子、计算机产业链。

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元中证800红利低波动指数C(OTCFUND|022331)$

#英伟达H20遭限购!中国芯圈能否突围?#

免责声明:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。