继《推动公募基金高质量发展行动方案》之后,首批 26 只浮动管理费基金正在火热发售。

这批基金的收费方式有一大特色 —— 按每个投资者每笔份额的持有时长、区间收益分档计费,真正实现了 "千人千面" 的差异化收费模式。

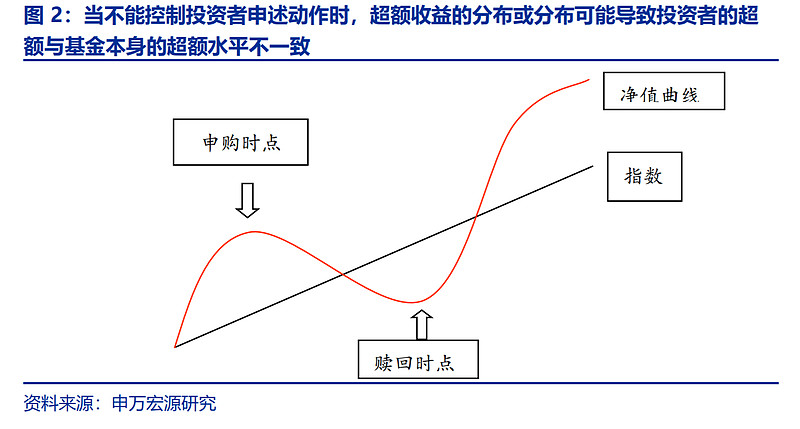

简单来说,基金公司会看每笔资金在买入卖出期间,和业绩目标比有没有多赚钱:如果明显赚得更多,管理费就会提高;要是没赚到甚至亏了,管理费可能还会降。但问题在于,投资者什么时候买、什么时候卖,基金经理根本控制不了。要是还像以前那样大幅调整仓位、大幅度行业偏离来追求高收益,就可能出现这种情况:

基金经理获得超额收益的时候投资者已经赎回或者未持仓,而基金经理跑平或者跑输业绩基准的时候投资者申购或者持仓,哪怕基金经理在三年维度下创造了跑赢指数的超额收益,可能因为超额的分布与投资者的时点不合导致实际上收不到对应的上浮管理费。

新规实质上约束了基金经理在股票仓位择时上的腾挪空间。通过强化业绩比较基准的约束作用和推行浮动管理费机制,使得基金经理在股票仓位调整上的空间大幅降低,传统的择时操作变得愈发困难。

一、那些擅长择时的基金经理们

过去,主动基金经理非常核心的价值在于通过择时,帮我们捕捉市场机遇、规避潜在风险,从而创造超额收益。

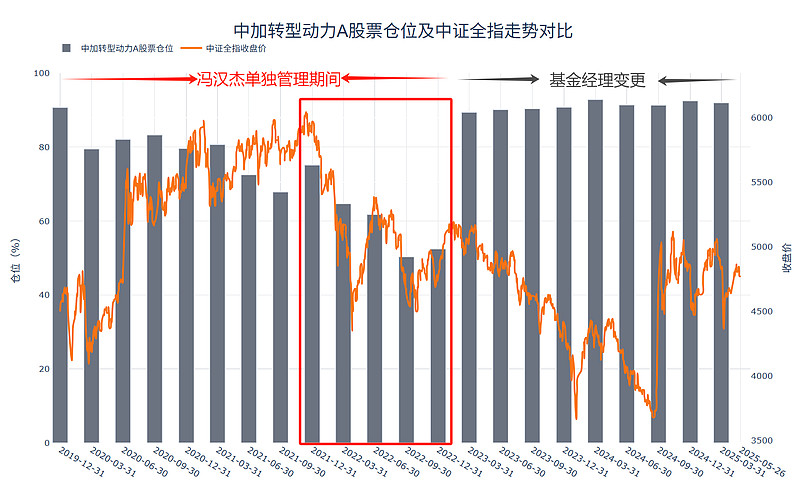

冯汉杰是我非常喜欢的基金经理,他擅于通过择时和股指对冲来控制回撤。让我印象最深刻的择时是在2022年底,当时市场都在讲“强预期、弱现实”,但在四季度,冯汉杰当时的代表产品中加转型动力股票仓位在50%左右,非常独具一格。

数据来源:Wind,注:只代表各个季报时点的仓位情况。

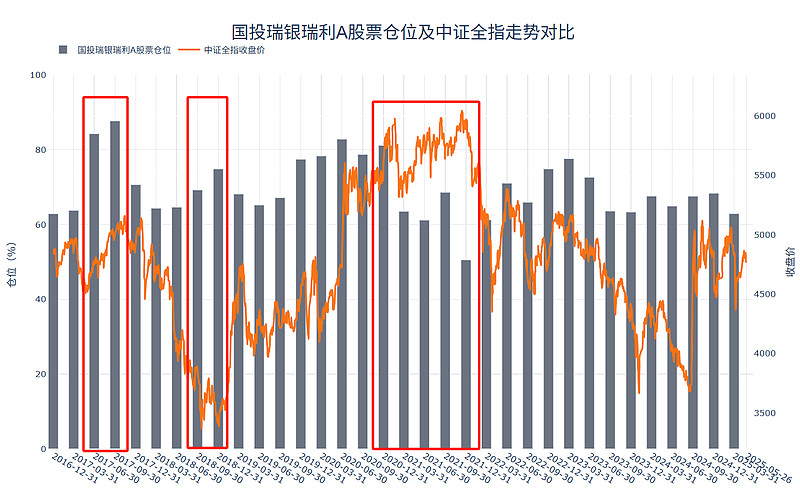

綦缚鹏也是市场上少有主动做股票仓位择时管理的基金经理,同时也对行业进行择时。在2017年中、2018年底部和2021年仓位调整非常明显,也给持有人带来了不错的持有体验。

数据来源:Wind,注:只代表各个季报时点的仓位情况。

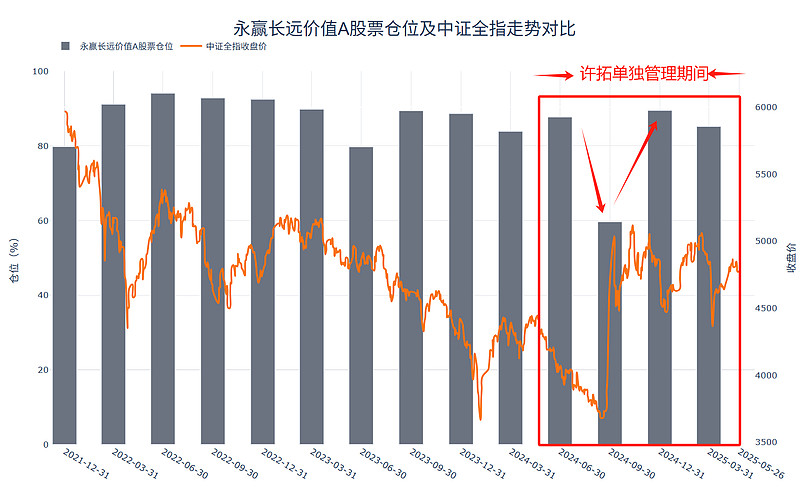

许拓在狂热中敢大幅减仓,很显投资定力。在去年9月快速上涨阶段,大家都在抓紧上车,但许拓管理的永赢惠添盈和永赢长远价值A仓位降幅非常明显,在两只产品的三季报中均提到“三季度本基金在市场的大幅反弹中做了适度兑现/适当降仓”。

数据来源:Wind,注:只代表各个季报时点的仓位情况。

二、基金合同中的被动择时条款

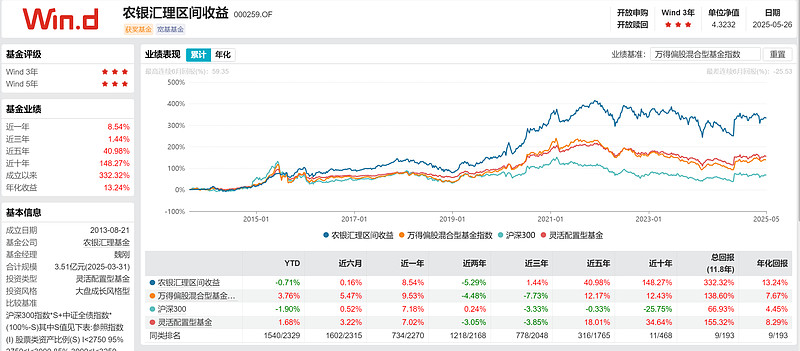

分享一只带有被动择时条款的基金——农银汇理区间收益

该基金自成立以来年化收益率超过13%,相较于偏股混合型基金和沪深300指数,其超额收益显著。从净值曲线可以看出,该基金在2015年和2022年的市场波动中回撤幅度极小,从而积累了丰厚的超额收益。

这一成绩与该基金的被动择时机制密不可分。

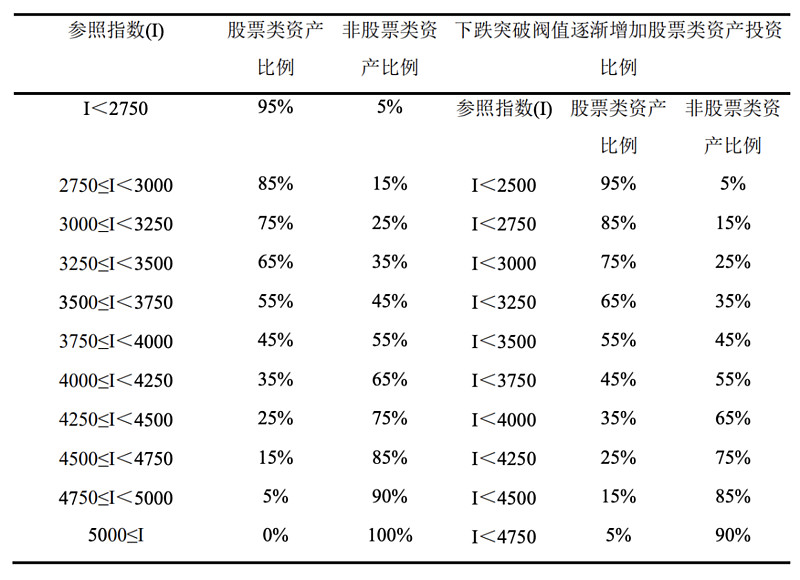

以上证指数点位为参照进行仓位变动,公司设定了10个交易日的缓冲时间,一般到第6个交易日如果基金经理还没有进行操作达到合同要求的仓位,风控部门就会进行提醒,从操作上保证基金的运作。

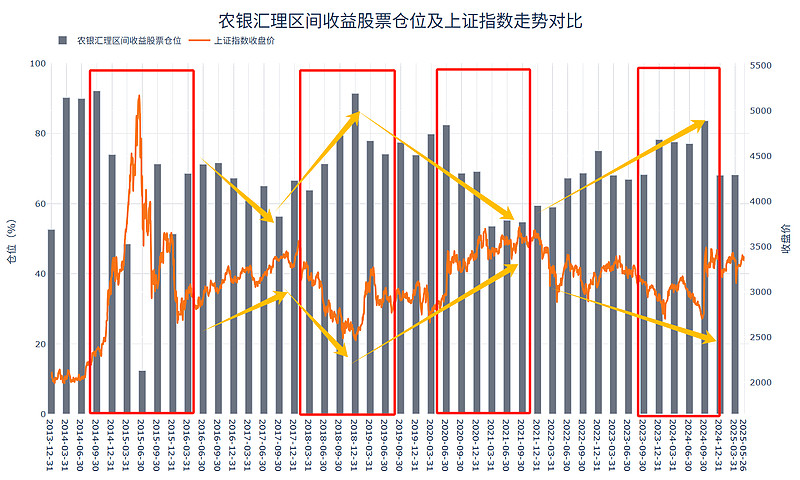

通过数据分析可见,该基金的股票仓位与上证指数呈现明显的负相关关系,即在市场上涨时降低仓位以止盈防风险,在市场底部时加仓以把握未来上涨机会。

数据来源:Wind,注:只代表各个季报时点的仓位情况。

当主动择时面临政策约束时,合同条款的机制设计展现出独特优势。通过将仓位调整规则写入基金契约,既规避了人为判断偏差,又保证了策略执行的纪律性。

三、从案例到个人可落地的实践路径

农银汇理的成功实践为个人投资者提供了方法论启示。

鉴于上证指数中银行股占比较高,可能无法全面反映市场整体走势,我们可以考虑以中证全指作为参照指数。

以下是我结合市场判断与个人仓位管理理念所设计的被动择时方案,对参照指数和参数进行了修改。

我自己认为924的位置很难再跌破,所以在中证全指3600-4000点是95%的仓位,大家可以根据自己的判断进行调整。在中证全指走势图中对应的位置如下,只画了10根线,给大家示意下。

四、最后

在基金经理择时空间受限的行业背景下,个人投资者则应更注重工具化、纪律化的仓位控制,文中提及的策略虽提供了基础思路,但大多聚焦于股债两类资产的配置框架。就我个人而言,当前持仓以股债为主,这类策略暂时能够满足基础需求。

但若投资组合进一步拓展至商品、海外权益、REITs 等多元资产类别,那么对我们的专业知识储备和全局视野提出了更高要求。

#【有奖】端午话市场#