#你认为本轮牛市能走多远?# #沪指突破3800点 空间还有多大?#

嘿,大家好,我是刘师傅,一个在北京开了16年出租车的老司机。每天在城市里穿梭,从早到晚,挣的都是辛苦钱。车子是我的第二个家,收音机里常放的财经新闻是我唯一的“课堂”。最近几年,日子不好过啊!国债利率一路下滑,像我的收入一样缩水——去年买的利率债基,收益还不如存银行定期,愁得我晚上都睡不好觉。 想试试股市呗?可我这年纪,上有老下有小,万一亏个大窟窿,连出租车份子钱都交不上!咋办?直到半年前,拉了个金融圈的乘客,他随口提了句“摩根双债策略”,说能稳中求赚。我这人实在,一听就上心了,观察了小半年,数据、报告都啃了个遍。今天,我终于决定买入摩根双债增利基金!下面,就和大家掏心窝子聊聊为啥这么干。字数不少,但我保证全是真情实感,有血有肉的思考,希望能给同样在投资路上迷茫的你一点启发。

------

一、我的生活缩影:稳字当头,但钱不能躺平

先说说我的背景吧。开出租车这行,表面看是“稳”——每天流水固定,但实则暗流涌动。疫情后,乘客少了,油价涨了,份子钱一分不能少。攒下的那点积蓄,我全放国债和债基里,图的是安稳。可这两年,国债利率像泄了气的轮胎,一路往下溜。用户帖子里的数据我查过:中证信用债指数确实靠谱,除2009年那波危机,基本年年正收益(最高14.90%,最低也有0.29%)。但问题是,现在环境不同了——2025年利率更低,我的旧债基收益缩水得厉害,就像我开空车跑胡同,白烧油不赚钱。

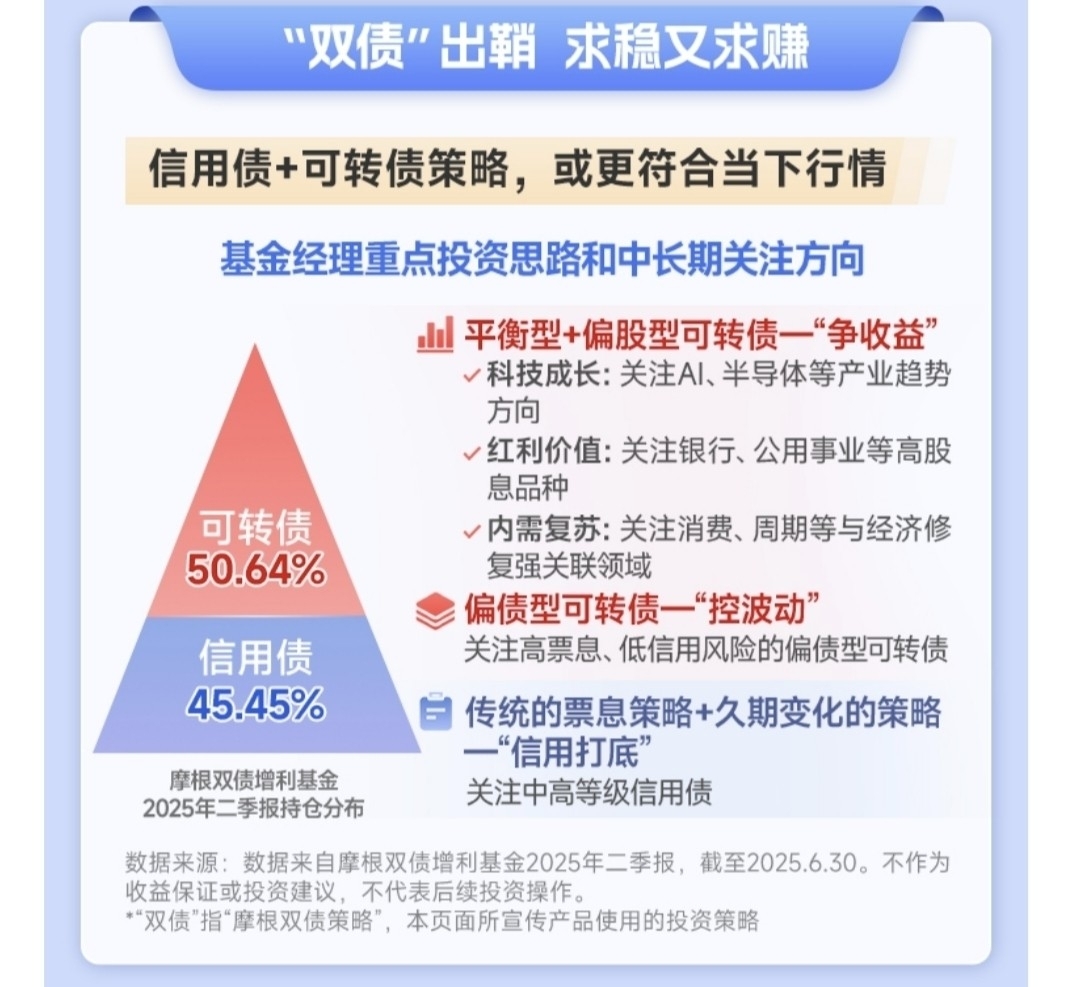

我试过炒股,想“拥抱股市”赚快钱。结果呢?去年AI概念火的时候,我追高买了个科技股,没几天就跌了20%,吓得我赶紧割肉。那感觉,就像雨天开车打滑,心都悬到嗓子眼!用户说得对,咱们普通人,既怕收益缩水,又怕波动太大。摩根双债策略一出现,我就盯上了:它主打“信用债求稳+可转债求赚”,这不正合我意?信用债像我的出租车生意——稳稳当当,保证基本盘;可转债呢,像偶尔拉到的长途单子,多赚点外快。半年来,我天天看Choice数据(用户贴的图表我都存手机里),发现这策略真不是吹的。2025年二季报显示,基金持仓近半是可转债(50.64%),另一半是信用债(45.45%),这不就是“两条腿走路”的智慧吗?基金经理周梦婕的思路,我也琢磨透了:可转债里分“平衡型+偏股型”争收益(比如押注AI、半导体),和“偏债型”控波动;信用债则主攻中高等级债券打底。作为开车人,我懂这道理:不能光踩油门,还得会刹车啊!

------

二、深度剖析双债策略:稳赚不赔的底层逻辑

为啥我观察这么久才下手?因为投资不是儿戏,得像验车一样抠细节。用户贴的数据,我反复验证过,结合我的思考,咱来唠唠这策略为啥靠谱。

首先,信用债是“定海神针”。帖子里的中证信用债指数图,从2007年到2025年,年年正收益(就2009年小跌-1.96%),平均年化4%-5%。这数据我信——它像出租车的晚班收入,风雨无阻。为啥稳?信用债本质是企业借钱,评级高的公司违约风险小,利息稳稳到手。现在经济在复苏,但还不稳,信用债能扛住波动。摩根双债增利的持仓里,45.45%是这块,基金经理强调“信用打底”,用票息策略锁定收益。我算过账:如果光靠信用债,年收益也就3%-4%,但加上可转债,潜力就大了。

其次,可转债是“加速引擎”。用户贴的中证转债指数,看得我眼热——近一年涨了13.62%,基日以来狂飙371.01%!可转债妙在哪儿?它像我的出租车接机场单:行情好时(股市涨),能转股赚大钱;行情差时(股市跌),还能吃债券利息保本。基金2025年二季报里,可转债占大头,周梦婕分了三块:一是“争收益”的偏股型(押注AI、半导体、高股息银行),二是“控波动”的偏债型(高票息、低风险)。这策略高明啊!比如今年AI火,转债跟涨;万一回调,偏债型托底。历史数据也撑腰:基金近一年跑赢基准7.08%(12.08% vs 5.00%),近6个月虽只有1.08%,但比同期波动小多了——这就像我开车避开了高峰期堵车,稳稳当当还省油。

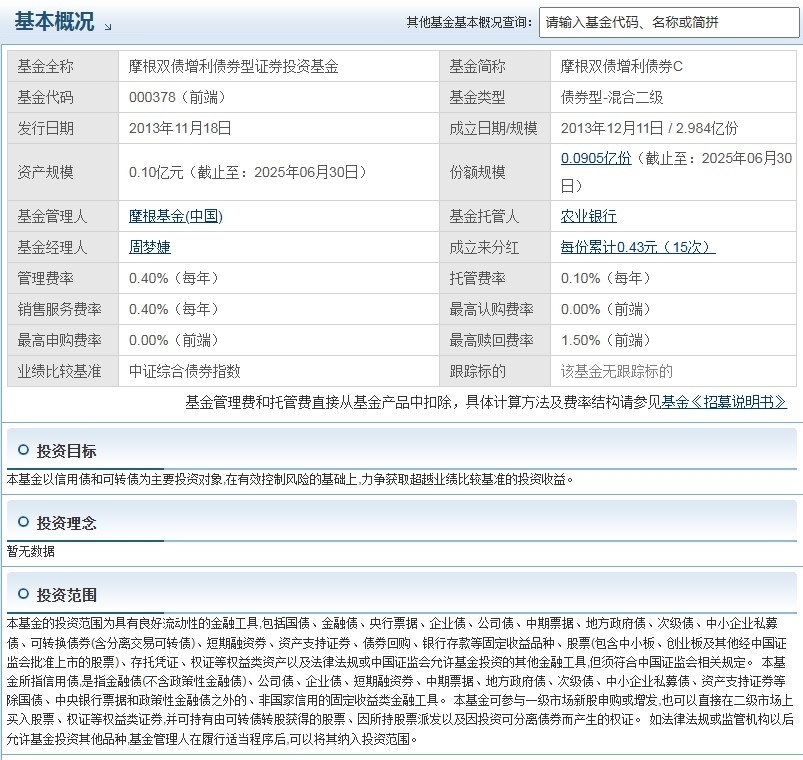

再者,基金本身够硬核。摩根双债增利(A类000377)2013年成立,十年老基了。我查了季报:2024年收益5.09%,跑输基准(7.89%),但2023年-2022年熊市时,跌幅比基准小(-1.37% vs 4.81%的基准涨,但2022年-2.19% vs -3.32%)。这说明啥?市场差时它能扛,行情好时它发力。基金经理换了多任,现在周梦婕掌舵,思路清晰——持仓聚焦科技成长(AI等)、红利价值(银行、公用事业)、内需复苏(消费、周期),全是经济修复的热点。作为老司机,我认准一点:车要跑得远,得看司机技术。周经理的“双轮驱动”策略,把波动控在5%以内(历史最大回撤-2.19%),收益却常有惊喜。这不正是我求的“稳中求赚”吗?

我的深度思考:投资就像城市路况——国债是平路,但太慢;股市是高速,但易撞车。双债策略呢?是装了GPS的混动车型!信用债提供“低波护盾”,可转债注入“收益燃料”。经济周期下行时(如现在利率低),可转债的股性让收益不缺席;上行时,信用债锁定安全垫。用户贴的基金持仓图,我放大看了又看:50.64%可转债+45.45%信用债,比例刚刚好。这不就是给普通人量身定制的“缓冲垫”?我这半年观察,碰上了2025年股市震荡,但基金净值波动小,反而慢慢爬升——证明它不是瞎炒,是真有“策略”。

------

三、为啥我准备买入?情真意切的三大理由

观察结束,我决定入手摩根双债增利基金A类(000377)。不是冲动,是半年“蹲点”的心得。网上有人喷“债基收益低”,但我要说:投资得看人下菜碟!像我这出租车司机,三大理由让我铁了心。

第一,生活需求匹配风险承受力。我孩子上初中,老爹老妈身体不好,每月开支摆在那儿。国债收益缩水后,我试过货币基金,收益比通胀还低。双债策略呢?最大回撤才-2.19%(2022年),近一年收益12.08%,比余额宝强多了。数据说话:中证转债近一年25.44%,加上信用债的稳定性,基金有望年化6%-8%。这收益,够我给孩子报补习班,还能存点养老钱——关键是不用提心吊胆。股市大跌时,我照常开车,基金净值波动小,睡得安稳。

第二,长期观察验证性价比。用户贴的业绩图我天天看:基金成立以来,穿越牛熊。2025年二季报显示,基金经理周梦婕2025年1月接手后,持仓更灵活——押注AI和红利股,正好踩中今年科技风口。但人家不激进:偏债型可转债占一部分,防一手回调。我看中的是“成本可控”:C类(000378)适合短期,但我是长期持有者,选A类费率低。算笔账:如果放10万,年费0.3%左右,收益能覆盖。对比纯债基,它多赚波动收益;对比股基,风险砍半。这性价比,像我的出租车——不是豪车,但省油耐用。

第三,信基金经理的“接地气”思路。周梦婕在季报里写:“关注科技成长、红利价值、内需复苏”,这不就是中国经济现状?AI半导体是未来,银行股息是护城河,消费复苏是常态。可转债的“双管齐下”,让她能调仓应变——行情好时冲收益,差时守本金。我拉过那么多金融客,他们总说“投资要逆人性”。周经理这策略,恰恰如此:不追热点,不搞虚的,靠数据和纪律说话。作为开车人,我懂:好司机不看导航乱拐弯,得预判路况!双债基金这种“稳中求进”的玩法,让我觉得靠谱。

------

写在最后:投资就像开车,慢就是快

朋友们,扒拉完这1800字,我心潮澎湃。从国债缩水的焦虑,到双债策略的惊喜,这半年我像重新考了回驾照。投资不是赌运气,是为生活加道保险。摩根双债增利基金,我下周就定投买入——不图暴富,只求稳稳跑赢通胀,给家人多点保障。作为老司机,我想说:开车时油门和刹车要平衡,投资也如此。信用债是刹车,保你平安;可转债是油门,带点速度。双债出鞘,正好切中当下行情:利率低、股市摇。

观察越久,我越悟到:人生和投资都需“长期主义”。基金历史换了多任经理,但策略内核没变——求稳又求赚,这才是普通人该走的路。大家不妨去搜搜摩根双债增利债券基金(蓝链$000377),结合自身看看。欢迎在评论区聊聊:你咋看双债策略?有啥投资故事?我是刘师傅,一个爱琢磨的出租车佬,下回拉活再见! #投资心得 #稳稳的幸福 #双债策略实测@摩根资产管理