#摩根债基全新启航# #债券基金#

作为去年刚毕业的职场新人,第一次拿到工资时我整个人是懵的——银行卡里突然多了五位数,既想存起来,又怕放着贬值,更不敢碰股票(毕竟听说同事买股票一周亏掉半个月工资…)。试了余额宝、银行理财,收益低到像在给银行“打工”,直到4月偶然刷到摩根双债增利,抱着“反正钱不多,试试水”的心态买入,现在回头看:这波操作真的赢麻了!

先上成绩单:4月买入至今,收益7.3%!

不是什么暴利,但对我这种月薪8k、除去房租只剩4k的“月光预备役”来说,相当于多赚了近两个月的奶茶钱+一顿火锅钱。更重要的是,这大半年里我几乎没盯过盘,打开APP看收益时从没见过“绿色暴击”,这种“躺赚”的安全感,比什么都香!

一、为什么是“双债策略”?理财小白的“安全感密码”

刚接触理财时,我总觉得“收益”和“安全”是反义词——要么像余额宝一样稳如但收益感人,要么像股票一样刺激但心脏扛不住。直到研究了这只基的“双债策略”,才明白什么叫“鱼和熊掌能兼得”。

它的核心逻辑特简单:信用债打底保稳,可转债加餐冲收益。

- 信用债=每月固定的生活费:看数据时被惊到了——中证信用债指数除了2009年,几乎年年正收益!就像爸妈每月按时打生活费,可能不多但绝对不会断,哪怕市场波动,基本盘也稳得住。这对我这种怕亏本金的新手来说,简直是定心丸。

- 可转债=偶尔的兼职外快:可转债是“债券+股票”的结合体,既能像债券拿利息,又能跟着正股涨。中证转债指数近一年涨了13.62%,基日以来更是飙了371%!相当于偶尔接个高薪兼职,收益可能突然给你个小惊喜,但又不会像纯股票那样跌起来没底线。

这种“一半稳一半冲”的配置,完美戳中刚工作的我们:手里钱不多,输不起,但又想让钱“动起来”,别躺在账户里睡大觉。

二、我的买入故事:从“纠结三天”到“越跌越买”

今年4月买入时,其实纠结了好久。当时市场正处于“国债利率跌跌跌”的阶段,身边买利率债基的学长吐槽“收益快赶上活期了”,但我又不敢碰股票——毕竟刚毕业,每一分钱都是房租、通勤费、饭钱攒出来的“血汗钱”。

刷到摩根双债增利时,特意翻了它的历史业绩:

- 2024年收益5.09%,虽然不算顶高,但同年业绩基准是7.89%,跑输的幅度很小;

- 就算是2022、2023年市场低迷时,最多也就跌2%左右,比起股票基金动辄10%+的回撤,这点波动对我来说完全能接受。

更打动我的是基金经理的思路。现任周梦婕经理的策略特别“实在”:

- 可转债里,一半投平衡型+偏股型(比如AI、半导体这些现在大火的科技成长领域,还有银行、公用事业这种高股息的“现金奶牛”),另一半投偏债型(低波动、高票息,控制风险);

- 信用债则盯着中高等级的,说白了就是“挑借钱的人”,专找还钱能力强的,避开那些可能“赖账”的。

4月第一次买入时,我只敢投2000块。没想到5月市场小跌时,这只基居然没怎么跌,反而涨了0.3%!当时突然明白:原来真的有“跌的时候少跌点,涨的时候能跟上”的基金。后来发了年终奖,又追加了3000块,现在持仓5000,收益365块,够我买两张周杰伦演唱会门票的首付了

三、深入扒持仓:为什么说它适合“学生党转型打工人”?

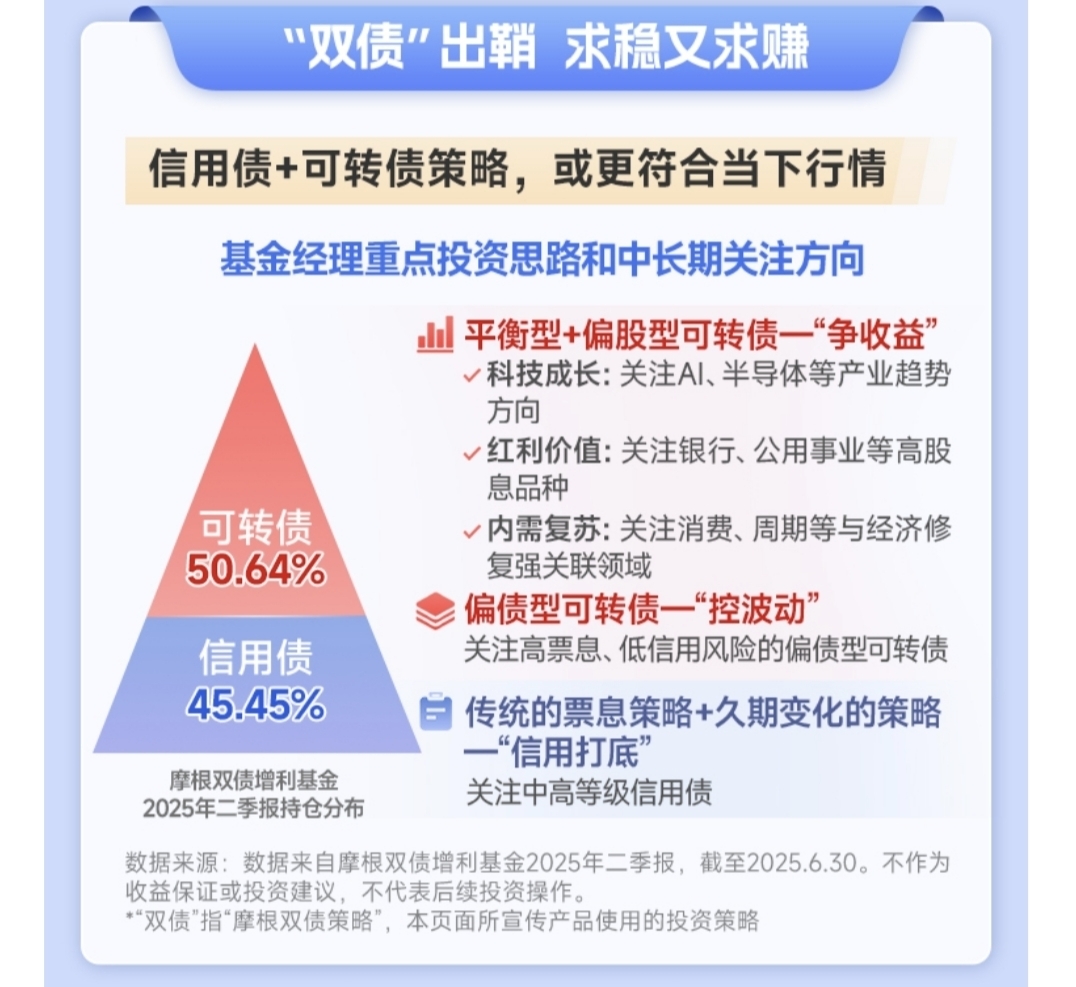

翻了2025年二季报,持仓分布真的很“懂年轻人”:

- 可转债占50.64%,信用债占45.45%,几乎是“五五开”。对我们来说,这意味着“就算股市跌,债券能托底;股市涨,可转债能喝汤”,不用每天提心吊胆看盘。

- 可转债的投向特别贴当下:AI、半导体这些科技领域,我上班时天天用公司的AI工具写报告,明显感觉行业在爆发;银行、公用事业这种高股息的,就像“稳定的兼职”,旱涝保收;消费、周期这些和经济复苏挂钩的,周末逛街明显感觉商场人变多了,奶茶店又开始排队了,说明方向没跑偏。

- 信用债全是中高等级,没有那种“听都没听过”的小公司债。对理财小白来说,不用费心研究“这家公司会不会违约”,基金经理已经把过关了。

四、长期持有的3个理由:不止于“赚点零花钱”

现在身边总有人问我:“收益7.3%就满足了?不如去买股票基金冲一波?” 但对刚工作的我来说,这只基的意义远不止收益:

1. 抗住“月光”的诱惑:以前工资到账就忍不住剁手,现在这笔钱在基金里,相当于“强制储蓄”。看着收益慢慢涨,比买新衣服、新鞋子更有成就感。

2. 适配“职场新人节奏”:我们刚工作,收入会慢慢涨,抗风险能力也会变强。现在用它打底,等以后攒了更多钱,再配点股票基金冲收益,组合会更灵活。

3. 市场环境“刚需”:国债利率还在降,利率债基收益越来越薄;股市又忽高忽低,新手进去很容易被割。这种“信用债保下限,可转债摸上限”的策略,至少这两年,我觉得会一直香。

最后想说:理财不是“有钱人的游戏”

刚毕业时总觉得“理财是大佬的事,我这点钱折腾啥”,但现在才明白:重要的不是本金多少,而是有没有“让钱生钱”的意识。

这只摩根双债增利,就像给职场新人的“理财入门课”——不用懂K线图,不用盯盘到深夜,每天花5分钟看看收益,剩下的时间专心搞工作、攒经验。毕竟对我们来说,最好的投资永远是自己,但手里的小钱,也值得被认真对待呀~

打算长期持有到明年,看看能不能靠它攒出第一笔旅游基金!有没有同样刚工作的姐妹买了这只?评论区聊聊你们的收益呀~@摩根资产管理

#晒收益#