摩根双债增利债券基金深度测评报告

一、基金产品定位与策略特色

1. 双债驱动,攻守兼备

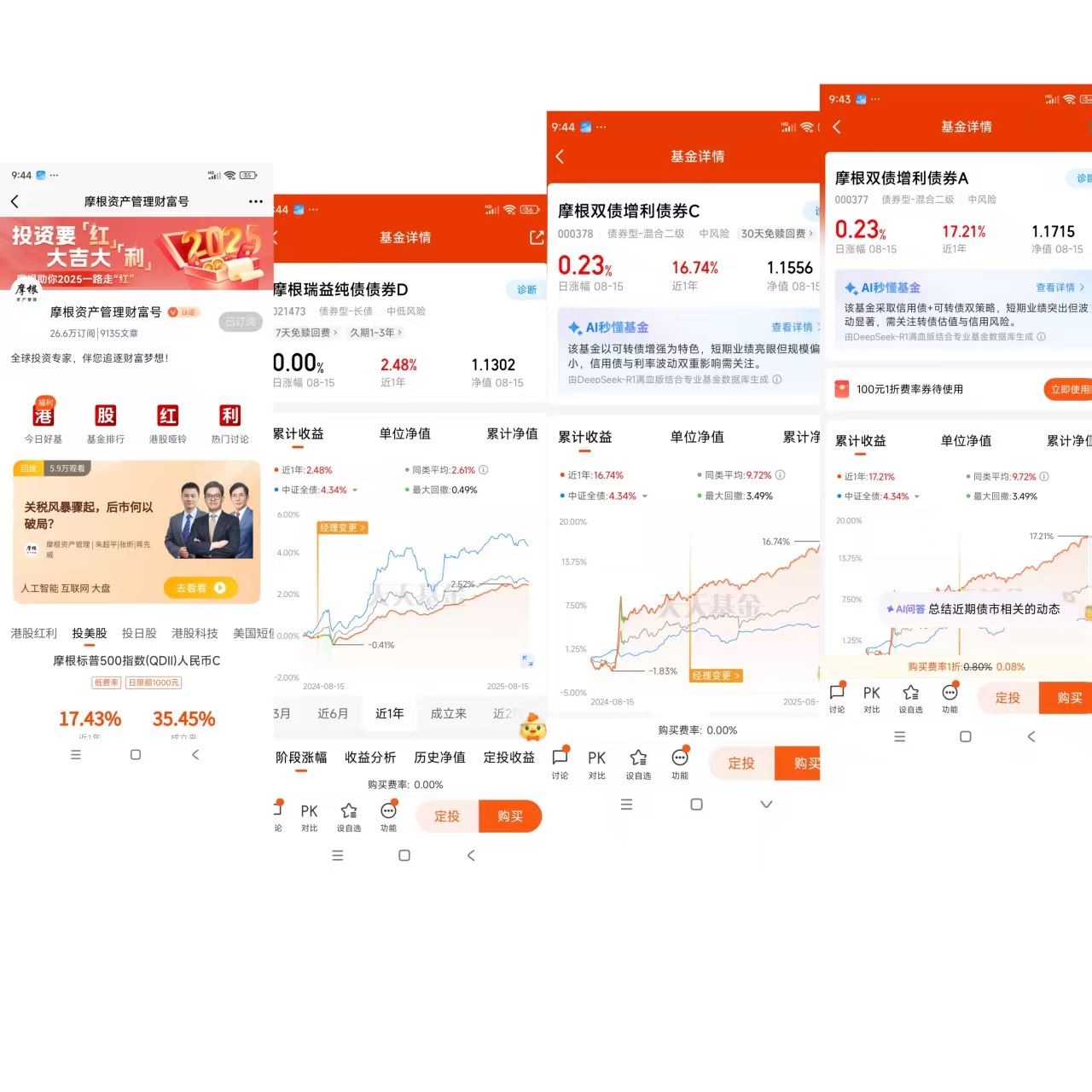

摩根双债增利债券基金(A类:000377;C类:000378;D类:021473)成立于2013年12月,是摩根资产管理旗下运作超11年的混合债券型基金。其核心策略为“信用债为盾+可转债为矛”:

信用债打底(占比45.45%):主投AAA级国企债、金融债(如工行永续债、渤海银行二级资本债),票息年化超5%,提供稳定现金流并严控信用风险。

可转债增强(占比50.64%):聚焦新能源(宁德时代)、科技(中国移动)、消费等高景气赛道,通过转股溢价捕捉权益市场弹性。2024年四季度凭借可转债仓位实现单季2.3%收益,跑赢83%同类产品。

权益辅助(股票仓位≤20%):配置低估值蓝筹(如中国移动、招商公路)及政策扶持行业(锂电池、AI),进一步增厚收益。

2. 动态调仓与行业轮动能力

基金经理周梦婕(从业6年,年均回报5.73%)采取高换手率策略(2024年换手率969.26%),灵活应对市场变化:

利率周期预判:2024年底缩短久期至2.5年,规避2025年初利率上行风险;

行业轮动精准:2025年一季度加仓汽车、环保转债,捕获“新质生产力”政策红利;减持地产债,转向交通、通信板块。

二、历史业绩:超额收益显著但波动需警惕

1. 收益能力领跑同类

短期爆发力:近一年A类涨幅17.21%,远超同类平均4.34%;近3月涨幅4.38%,排名同类前21%(268/1284)。

长期稳健性:成立以来年化回报6.01%,累计净值增长率78.24%,跑赢中证综合债指数超额收益4.33个百分点。

2. 风险指标与局限性

回撤控制中等:近一年最大回撤-5.58%(纯债基金普遍<-2%),夏普比率1.11,风险收益性价比优于83%同类。

规模瓶颈:C类份额规模仅489万元,存在清盘风险;机构持仓占比低(3.32%),流动性压力暗藏。

三、风险评估:双刃剑下的平衡艺术

1. 核心风险来源

利率敏感性:若货币政策转向紧缩,债券价格下跌或侵蚀票息收益(2024年利率波动导致净值回撤-3.49%)。

可转债波动放大:超60%仓位暴露于权益市场,2025年3月可转债指数波动率达8.2%,高于纯债3倍。

2. 风险对冲机制

分散化布局:前十大债券持仓占比47.68%,覆盖金融、城投、公用事业;股票持仓分散至8个行业,降低单一暴雷风险。

混合型设计:股票仓位可降至0%,应对系统性风险(如2024年股市回调期)。

四、基金经理与团队:经验与平台双支撑

1. 基金经理周梦睫

投资风格:以“绝对收益”为导向,注重回撤控制下的收益增强。任职141天回报5.47%,其管理的其他10只基金中,摩根双债增利成为季度最佳(涨幅2.3%)。

能力圈:擅长信用利差分析(如捕捉2025年民企融资改善红利)及可转债估值套利(如低位布局中特转债,新能源反弹兑现收益)。

2. 摩根资产管理平台

投研实力:管理规模1878亿元,30人基金经理团队,信用评级体系覆盖全市场95%债券。

风控体系:采用Campisi模型分解利率、信用、转债风险因子,动态监控组合风险敞口。

五、市场适应性及配置建议

1. 当前债市环境适配性

利率下行期优势:货币政策宽松(逆回购利率1.85%)支撑债市,信用债需求旺盛;

结构性机会:新能源转债受益于“双碳”政策,城投债在地方化债政策下安全性提升。

2. 投资者适配策略

投资者类型

配置建议

份额选择

保守型

50%仓位+30%货基+20%黄金

A类(长期持有低费率)

进取型

30%仓位+40%行业基金+30%指增

C类(持有≥30天免赎回费)

六、总结:迷雾中的稳健航船

摩根双债增利债券基金凭借“信用债稳根基、可转债捕弹性”的双轮策略,在震荡市中展现出独特配置价值:

优势:历史业绩持续领先(近一年收益超同类90%),基金经理调仓能力突出,费率低廉(C类免申购费);

挑战:高可转债仓位放大波动,小微规模潜藏流动性风险。

配置建议:

适合人群:风险偏好中性(R3)、追求年化6%-8%收益的投资者,尤其适合欲降低权益波动又不想错过反弹的平衡型组合。

操作提示:定投平滑波动(周期≥6个月正收益概率80%),关注规模变化以防清盘风险。

最终评级:★★★(性价比优异,需容忍短期波动)

市场如海,双债为舟。在利率下行与权益震荡的交织中,此基金恰似一艘配备双引擎的航船:信用债为压舱石,可转债为风帆,虽需警惕风浪,却始终锚定长期收益的彼岸。

!

$摩根双债增利债券A$

$摩根双债增利债券C$

$摩根双债增利债券D$

@摩根资产管理

#牛市旗手发力!如何把握券商掘金机会?# #全球算力需求激增:光模块、PCB猛涨# #数字货币活跃 人民币国际化迎新机遇# #八月基金投资策略# #达人收息方法论# #A股冲击3700点# #8月你看好哪条投资主线?# #两大贴息礼包落地!哪些A股受益?#