最近,随着大盘创出近10年新高,大家对本轮行情的信心也逐渐增强了。不过,说实在的,这波行情虽然火热,但其实并不是很好把握。比如,7月份建材、钢铁等传统行业突然发力,8月份市场风向就转到人工智能、芯片、算力等方向,如果没有选对方向,那实际的收益可能不会太亮眼。

面对这种复杂的股市环境,想要做好对后市的布局,我们可以参考下历史上大行情的演进路径,这样可以让我们的思路更清晰。

比如2014至2015年那波行情,行情的演绎路径是先修复低估值板块,同时,成长风格在全阶段均表现强势,属于一轮中小盘成长风格的牛市。

2016-2017年的行情,周期、消费等风格轮番表现,成长表现弱势,蓝筹白马股逐渐引领市场。

对比上述两轮行情,本轮行情是以银行为首的低估值板块将大盘从底部拉起,随后成长风格接棒,逐步跃升为市场核心主线之一,驱动行情向纵深发展;期间,部分低位传统板块依托估值修复逻辑偶有亮眼表现。值得注意的是,这轮行情并非是普涨行情,而是呈现显著轮动特征,不同细分领域依循产业逻辑与资金偏好交替走强,同时还有一些板块尚未发力。

因此,当前想要把握大行情、获得较好的收益,除了需要有一定的前瞻性判断,还要选对基金,踩准节奏,拿得住,这个属于投资中的Hard模式。

通过思考,我觉得好的投资不以难度系数取胜,如果要参与当前的市场,或还可以选择Easy模式,即做好仓位管理和资产配置,力争在股市中获取弹性收益,在债市中获取稳定收益,两者结合,又能赚点弹性的钱,还能控制好持仓的波动。

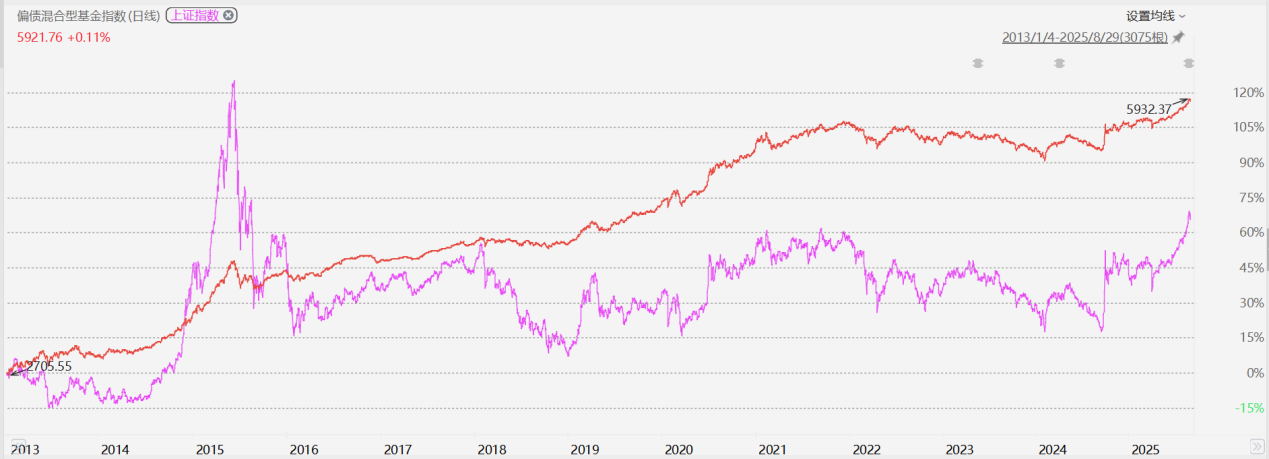

以偏债混合指数为例,2013年至今该指数上涨117.43%,跑赢上证指数47.41%,该指数在股市上行阶段能跟上行情,收益水涨船高,股市调整时波动相对又不会太大,长期累积出不错的收益,对于投资者来说,赚到的是踏踏实实的收益,赢在稳而不是赢在锐度。(来源:Wind,截至2025.8.29)

图:偏债混合基金指数和上证指数走势对比

来源:Wind,截至2025.8.29;红线为偏债混合基金指数,玫红线为上证指数。

因此,大家如果想在“踏空”及“恐高”之间做好平衡,或可以考虑选用与偏债混合基金指数特征相似的“固收+”基金。

一、“固收+”基金的筛选技巧

通过对大量的“固收+”产品进行研究之后,我发现这类产品不应该只是债券和股票资产的机械组合,还需要基金经理做好科学的资产配置,使基金具备动态适应不同行情环境的能力。具体可以沿着以下三条线索来挖掘:

产品业绩要兼顾长期收益和短期扛波动能力,在上涨阶段能够跟得上,面对市场调整或波动时亦可有效控制控制住波动;基金经理要有多阶段市场的投资经验,可以根据行情变化灵活调整策略;基金公司有一批业绩过硬的“固收+”产品,整体投研实力得到验证。

在沿着上述线索挖掘优秀“固收+”的过程中,我发现工银瑞信基金旗下有不少“固收+”产品满足我的筛选标准。

以股债均衡实力派选手郭雪松为例,他管理的工银添福债券A穿越了债券市场与权益市场的周期波动,托管行复核数据显示,截至8月29日,该基金近1年实现了19.66%的收益,同期业绩比较基准以及偏债混合基金指数分别为4.25%、11.36%,超额收益显著。

二、操作灵活,一定程度上兼具长跑能力和短期爆发力

从长期来看,工银添福债券基金成立(2013.10.31)以来收益率为123.22%,跑赢同期业绩比较基准(53.28%)近70%,具有优秀的长跑能力。(来源:托管行复核,截至2025.8.29)

从区间业绩来看,2024年以来,权益市场逐渐企稳回暖,工银添福债券的表现亦跟上了市场节奏,2024年收益为12.34%;近1年收益率为19.66%,同期业绩基准为4.25%(来源:托管行复核,截至2025.8.29),这说明该基金可以动态适应市场环境,且展现出较好的爆发力。

工银添福债券的净值曲线稳步向上,长期业绩不错,我开始探寻基金经理究竟是怎么进行管理的。经过研究,我发现这主要源于基金经理郭雪松的几个核心能力:

首先,郭雪松属于价值风格,重视基本面研究,投资中注意构筑安全边际。他还担任工银瑞信养老金投资中心投资副总监,管理产品覆盖养老金、公募等,展现出较强的大类资产配置能力,具有绝对收益思维。比如郭雪松在2021年刚接手这只基金时,就遇到股市的持续调整,不过他经受住了考验。

其次,郭雪松宏观研究经验丰富,能够根据情况对股债等资产的配置比例做出及时调整,进行逆向投资和再平衡。工银添福债券的债券持仓在80%-120%之间,股票持仓在8%-20%之间,调整灵活。他过往有很多成功的调整操作:

1)2021年至2022年,在股市走弱、债市偏强时,郭雪松将股票持仓保持在10%左右的较低水平,提升债券持仓水平,且债券持仓以偏债型和平衡型可转债为主;

2)2023年至2024年前3季度,股市逐渐触底企稳的过程中,郭雪松适度提升了股票持仓水平,增配了一些性价比较好的转债,或抓住了9.24行情。

图:工银添福债券股票和债券持仓占比

来源:Wind,基金定期报告

根据定期报告显示,工银添福债券的债券持仓以可转债为主,可转债一般占债券资产的80%以上,在性价比出现拐点的的时候基金经理会进行大比例的调整。比如2024年3季度因转债整体处于估值低位,郭雪松小幅增加了转债持仓;2024年4季度,考虑到年底转债估值已经修复,郭雪松对部分转债持仓进行止盈;2025年2季度,转债表现较好,估值水平持续抬升,该基金的可转债持仓大幅降至49%。

在股票持仓上,郭雪松会在不同时期对优势行业进行超配,成为结构性行情的“捕手”。比如2025年1季度,该基金适度减少了有色金属、电子的持仓,增加了医药生物的持仓,捕捉到了医药板块触底反弹行情。

整体看,工银添福债券的股票持仓在8%-20%之间波动,郭雪松会灵活调整仓位,把握市场机会。此外,他还管理另一只“固收+”基金即工银银和利混合(001722),这只基金长期保持20%左右的股票持仓,可转债持仓占债券资产比例长期保持在90%以上,托管行复核数据显示,截至2025年8月29日,该基金近一年收益率为29.25%,同期业绩基准收益为13.14%,在银河证券322只普通偏债型基金(股票上限不高于30%)(A类)中排名第九;从更长的周期表现来看,其近七年、近八年表现更加突出,分别以3/55、2/31的排名居同类前三(来源:银河证券,截至2025.8.31)。工银银和利混合进攻性比工银添福债券更强一些,感兴趣的朋友也可以关注一下。

三、在风云莫测的市场中,能够稳妥的走到最后才是关键所在

作为一名普通的投资者,经历了多轮行情轮回后,我深切的体会到熊市里亏钱的痛苦有时候远甚于牛市里赚钱的快乐,那些咬牙坚守的日子,只有经历过的人才能体会。在风云莫测的资本市场中,保留有生力量,坚持走到最后才是最重要的。

因此我在规划自己的一个小账户时,也是采用类似“固收+”的策略,长期保持70%左右的仓位用于配置债券、货币等基金,这部分配置是我度过调整阶段的底气,保持20%左右的股票基金持仓,在股市上涨的区间,这部分产品也能享受到一部分权益市场的涨幅,尤其在股市快速上涨阶段或能够让整体资产的收益瞬间拉升一个档次。

比如4月7日突发的关税事件,我并没有什么慌乱,组合收益损失相对较小,最近股市上涨,收益率也节节攀升,持续创出新高。

四、结语

市场永远存在结构性机会,我们要做的不是去预测短期涨跌,而是要建立适合自己的资产配置体系。工银添福这类固收+基金产品,有基金经理根据情况进行股债配置比例调整,相当于帮我们做了资产配置,有助于让我们通过相对简单的方式去享受时间的复利。

数据说明:

1、工银添福债券A成立于2013-10-31,该基金2020-2024年度净值增长率分别为7.48%、8.39%、-2.35%、-0.59%、12.34%,同期业绩比较基准收益率分别为4.25%、4.25%、4.25%、4.25%、4.25%;基金净值增长率及基准收益率来自基金定期报告或托管行复核,截至2025.06.30。

2、工银银和利混合成立于2016年12月29日,该基金2020-2024年度净值增长率分别为19.32%、16.78%、-7.03%、-0.94%、11.95%,同期业绩比较基准收益率分别为10.33%、2.25%、-4.50%、-0.17%、10.21%;基金净值增长率及基准收益率来自基金定期报告或托管行复核,截至2025.06.30。

风险提示:基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。工银添福债券为债券型基金,预期风险与预期收益高于货币市场基金,低于混合型基金和股票型基金;工银银和利混合为混合型基金,预期收益和风险水平低于股票型基金,高于债券型基金与货币市场基金。基金有风险,投资者投资基金前应认真阅读《基金合同》《招募说明书》《基金产品资料概要》及更新等法律文件,在全面了解产品情况、费率结构、各销售渠道收费标准及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。

#我的固收+选择##沪指创近10年新高##光伏储能板块集体回暖##宁王大涨#