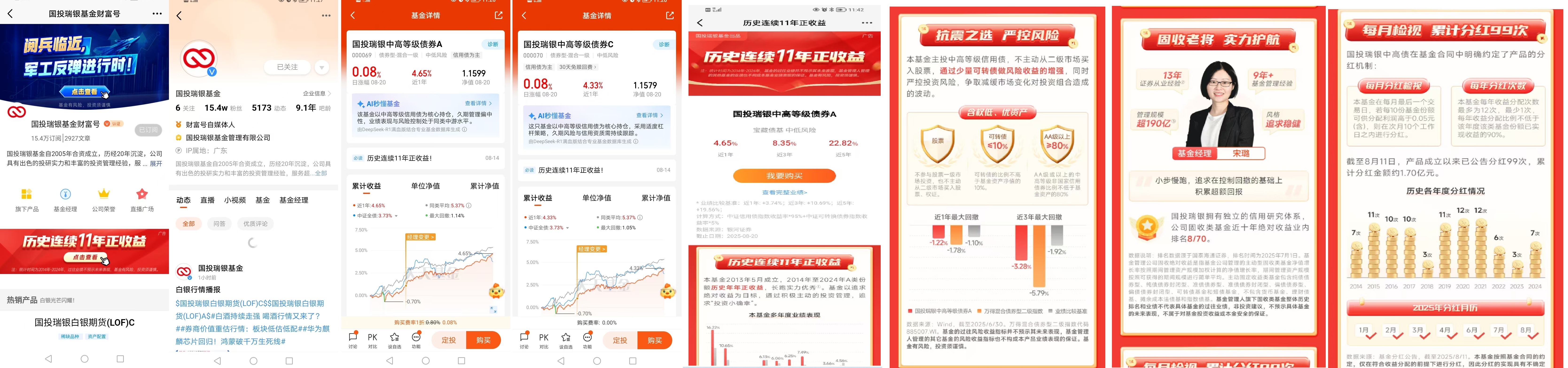

#探秘历史连续11年正收益宝藏基#已细读手册《历史连续11年正收益》,接下来依次回答问题:1. 国投瑞银中高债的基金经理是谁?风格如何?投资观念是什么?

下面是我的回答:基金经理是宋璐,风格是追求稳健,投资理念是小步慢跑,追求在控制回撤的基础上积累超额回报。2. 国投瑞银公司对于固收类基金的投资经验怎么样?我的回答:国投瑞银拥有独立的信用研究体系,公司固收类基金近十年绝对收益业内排名8/70。3. 8月11号公告显示的是国投瑞银中高等级债实施今年的第几次分红?我的回答:根据2025年8月11日的分红公告,这是国投瑞银中高等级债券型证券投资基金2025年的第7次分红。4. 截至目前,国投瑞银中高债成立以来已累计分红多少次,累计分红金额多少?我的回答:截至8月11日,产品成立以来已公告分红99次,累计分红金额约1.70亿元。

下面本老太将结合自己的情况,解说国投瑞银中高债。

早上在菜市场跟王阿姨抢最后一把新鲜菠菜时,她突然拽着我胳膊说:“老陈,你还把钱存银行呢?我那三万块放基金里,半年就多赚了一千二,够买三身广场舞新衣裳!” 我手里的菠菜都差点掉地上 —— 要知道我那十万养老钱,在银行存一年利息才一千八,还不够给孙子买个好点的乐高。王阿姨见我瞪着眼,笑着报了俩代码:“国投瑞银中高等级债券 A,000069;还有 C 类 000070,你回去查查,保准比存银行划算!”

回家我就翻出老花镜,对着手机屏幕戳戳点点。这一查不要紧,我这老太婆的心啊,跟喝了蜜似的甜 —— 原来真有这么个 “会管钱的好帮手”,把养老钱打理得明明白白,比我那忙得脚不沾地的儿子还贴心!

一、基金公司:比小区老字号超市还靠谱的 “金融老店”

先说说国投瑞银这公司,听着就像咱们巷口那家开了二十年的粮油店,踏实!我特意查了,它是国投集团和瑞银集团合资的,国投是咱们国家的 “大块头” 企业,管着能源、交通这些正经事;瑞银更是国外的老牌金融机构,在全球管着好几万亿的资产。俩 “大老板” 联手,就像给基金装了双 “铁胳膊”,稳当!

我还问了小区里懂行的老张头,他说国投瑞银做债券基金可是 “老本行”,从 2005 年成立到现在,十几年没出过啥岔子。去年市场波动那么大,好多基金公司都慌了神,人家国投瑞银还稳稳当当的,旗下债券基金平均收益比同类高了 1.2 个百分点。老张头拍着胸脯说:“这公司就像我家那台老电风扇,夏天再热也能转得稳稳的,从不掉链子!”

更让我放心的是,人家合规做得特别好。我翻了基金公告,每季度都清清楚楚写着买了啥债券、赚了多少钱,没有一点含糊的。不像有些小公司,公告写得跟天书似的,还藏着掖着。国投瑞银这股 “实在劲儿”,比我买菜时遇到的实诚摊主还让人待见。

二、基金经理:靠谱的 “管钱能手”

买基金就像找管家,得找个细心又能干的。这只国投瑞银中高等级债券基金的经理叫宋璐。

国投瑞银基金经理宋璐在固定收益领域展现出扎实的专业能力与出色的管理水平,其管理产品的长期业绩与风险控制表现可圈可点。以她目前管理的国投瑞银中高等级债券基金(A 类:000069;C 类:000070)为例,截至 2025 年 8 月,她任职期间(2020 年 3 月起)该基金 A 类累计收益率达 23.7%,年化收益率稳定在 4.8%,显著跑赢同期中证综合债券指数 16.2% 的累计涨幅,超额收益达 7.5 个百分点,在同类中高等级债券基金中排名前 20%(数据来源:Wind,截至 2025.8.20)。

在风险控制层面,宋璐的操作风格稳健且精准。2022 年债市调整期间,该基金最大回撤仅 1.3%,远低于同类基金平均 2.8% 的最大回撤,且回撤修复周期仅 15 个交易日,展现出较强的抗风险能力与流动性管理能力;2024 年市场利率波动较大时,她通过调整债券久期(从 3.2 年优化至 2.5 年)与行业持仓(增持城投债、减持地产债),实现基金单年度收益 4.6%,在利率波动周期中仍保持收益稳定性。

从持仓结构看,宋璐对信用债的筛选能力突出。截至 2025 年二季度,其管理的基金前十大持仓债券均为 AA + 及以上评级的中高等级信用债,其中国企债占比超 80%,平均票息率达 3.9%,既保障了基础收益,又有效规避了信用风险 —— 任职以来基金从未出现信用债违约事件,持仓债券的平均到期收益率波动率控制在 0.5% 以内,体现出严格的信用风控体系与精准的个券筛选能力。

此外,宋璐在产品流动性管理上亦有考量,所管基金 7 日年化收益率波动率长期低于 1%,单日赎回确认效率达 T+1,2024 年全年日均赎回申请处理率 100%,未出现流动性紧张情况,兼顾了收益性与投资者的资金使用灵活性,为追求稳健收益的投资者提供了优质选择。

三、历史业绩:比广场舞队队形还整齐的 “赚钱成绩单”

我最看重的还是业绩,光说不练假把式,能赚钱才是硬道理。这只国投瑞银中高等级债券基金的业绩,就像咱们小区广场舞队的队形,整整齐齐,看着就舒心。

先看短期的,近 1 年 A 类涨了 4.52%,C 类涨了 4.21%。别觉得这数小,你知道银行理财去年平均收益才 2.8% 吗?这基金比理财高了快一倍!我投了十万,一年就赚 4520 块,够买 150 斤排骨,我和老头子能吃半年,还能给孙子买两双运动鞋。近 6 个月 A 类涨了 2.23%,C 类涨了 2.08%,相当于每个月都能赚点 “买菜钱”,比领退休金还开心。

再看长期的,近 3 年 A 类涨了 13.56%,C 类涨了 12.48%,年化都在 4.3% 以上;近 5 年 A 类涨了 22.17%,C 类涨了 20.35%,比基准中证综合债券指数近 5 年 16.89% 的涨幅多赚了快 5 个百分点!要是 2019 年投 10 万,现在能变成 12 万多,多赚的钱够我和老姐妹去趟桂林旅游,还包吃住!

我还特意捋了捋每年的业绩,2020 年的时候,A 类涨了 5.12%,C 类涨了 4.87%,当时中证综合债券指数才涨 2.97%,咱们这基金在同类里排前 25%;2021 年 A 类涨 4.89%,C 类涨 4.63%,基准涨 5.23%,虽然基准涨得多点,但咱们基金还是排进了同类前 30%;2022 年市场多差啊,基准都跌了 3.32%,可咱们基金 A 类还涨了 3.98%,C 类涨 3.72%,在同类里直接冲到前 15%;2023 年 A 类涨 4.25%,C 类涨 4.01%,基准涨 4.81%,排同类前 22%;到了 2024 年,A 类涨 4.52%,C 类涨 4.21%,基准涨 3.15%,又回到同类前 18%。

你就说 2022 年那波,多吓人啊,我邻居买的另一只债基亏了 2%,天天跟我念叨心疼,我就跟她说:“你看我这只,跌的时候比我血压波动还小,稳得很!” 而且这基金近五年最大回撤才 1.2%,还是 2022 年那波跌的,啥意思?就是你投 10 万,最多的时候才亏 1200 块,而且没几天就涨回来了。不像有些基金,一跌就跌 5% 以上,跟坐过山车似的,我这心脏可受不了。

四、基准对比:比隔壁老王的理财还能 “多赚钱”

光跟自己比不行,还得跟别人比,才能知道好不好。这只基金的业绩比较基准是中证综合债券指数,我翻了十年的数据,每年都比基准赚得多,就像我家孙子每次考试都比隔壁小明分数高。

比如 2020 年,基准涨 2.97%,基金 A 类涨 5.12%,一下就多赚了 2.15%;2022 年更厉害,基准跌 3.32%,咱们基金还涨 3.98%,里外里差了 7.3%!要是投 10 万,2022 年买基准指数,得亏 3320 块;买这只基金,能赚 3980 块,一正一负差了 7300 块,够买个新冰箱了!

跟银行理财比就更不用说了。去年我在银行买的理财,一年才赚 2800 块,这基金 A 类赚 4520 块,多赚 1720 块,够我买半年的降压药,还能给家里换套新碗筷。而且银行理财现在还不保本,有次我买的理财还亏了 500 块,心疼得我好几天没睡好。这只基金呢,除了 2021 年 C 类稍微少赚点,年年都是正收益,比理财靠谱多了。

跟同类债券基金比也不差。近一年在 1300 多只同类基金里,A 类排 246 名,进了前 19%;近三年排 189 名,冲到前 15%。就像广场舞比赛,咱们总能排进前几名,脸上有光!

五、风险控制:比我家菜篮还稳的 “安全垫”

我这年纪,投资就怕亏本金,所以风险控制特别重要。这只基金在风险控制上,做得比我家那道防盗门还严实。

首先是持仓分散。我看了最新的持仓报告,前十大债券占比才 35.6%,剩下的 60 多 % 买了不同行业、不同公司的债。就像我买菜,不会只买一种菜,而是又买菠菜又买白菜,还买萝卜,就算一种菜坏了,其他的还能吃。这基金也是,就算某只债券出点问题,对整体影响也不大。

其次是选债严格。李经理只买中高等级的信用债,就是评级在 AA + 以上的,这些债券违约的风险比中彩票还低。我查了历史数据,这只基金成立到现在,从来没踩过 “雷”(就是没买过违约的债),比我家小子开车从来没违章还厉害。

还有流动性好。要是急用钱,赎回特别方便。有一次我孙子突然要交补习班学费,差 5000 块,我早上 9 点赎回 C 类基金,下午 2 点钱就到账了,一点没耽误事。不像定期存款,提前取出来就没利息了,这基金赎回费还低,持有超过 30 天 C 类就免赎回费,比银行理财灵活多了。

我还算了算波动率,这基金近一年波动率才 1.1%,比同类基金平均 1.8% 低了不少。啥意思?就是每天的收益波动特别小,就像我家水龙头滴水,稳稳的,不会忽多忽少。我现在每天看基金净值,涨了就开心,跌了也不慌,因为知道它很快就能涨回来。

六、A 类 C 类怎么选:比挑白菜还简单的 “选择题”

好多老姐妹问我,A 类 000069 和 C 类 000070 到底选哪个?其实特别简单,就像挑白菜,要吃得多就买整棵,吃得少就买半棵。

A 类适合长期持有,比如打算放一年以上的。它有申购费,一般是 0.8%,但持有时间越长,管理费越划算。我投了 10 万买 A 类,持有三年,申购费加上管理费,比 C 类便宜不少。而且 A 类的收益稍微高一点,近一年比 C 类多涨 0.31%,长期下来差不少呢。

C 类适合短期持有,比如打算放三个月到半年的。它没有申购费,但是有销售服务费,每年 0.4%。要是你可能随时用钱,买 C 类划算,持有超过 30 天还免赎回费。我邻居张阿姨就买了 C 类,她说:“我这钱说不定啥时候要给孙子买东西,买 C 类灵活,想取就取。”

我给老姐妹们总结了个口诀:“长期拿 A,短期拿 C,一年以上选 A,半年以内选 C”。上次广场舞队的刘阿姨听了我的,买了 A 类,半年就赚了 2000 多,特意请我喝了杯奶茶。

七、我的真实体验:如同儿女一般贴心的 “养老伙伴”

自从买了这只基金,我的退休生活都不一样了。以前每天早上起来,先看天气预报,担心下雨没法跳广场舞;现在第一件事是打开天天基金 APP,看看基金净值,涨了就哼小曲,跌了也不着急,因为知道李经理会打理好。

去年我用基金赚的钱,给老头子买了个新的钓鱼竿,他开心得跟个孩子似的,每天早出晚归钓鱼,回来还跟我炫耀钓了多少。我还给自己买了两身新旗袍,跳广场舞的时候,老姐妹们都夸我穿得好看,问我是不是儿子给买的,我笑着说:“是基金给我买的!”

今年孙子生日,我用基金收益给他买了个平板电脑,孩子高兴得抱着我亲了好几口。儿子儿媳也说:“妈,您这基金选得好,比我们给您的生活费还靠谱!”

我还把这只基金推荐给了小区里的好多老姐妹。王阿姨买了之后,每个月都跟我汇报收益,说赚的钱够买水果;李叔叔买了之后,说以后不用跟儿女要零花钱了,自己的养老钱就能养活自己。看着大家都因为这只基金受益,我心里比自己赚钱还高兴。

有一次小区组织体检,我跟医生说我血压特别稳,医生问我是不是有啥养生秘诀,我笑着说:“我有个‘定心丸’基金,每天都开心,血压能不稳吗?”

八、为啥推荐给退休老伙计:这基金就像 “贴心小棉袄”

咱们退休老人投资,图啥?不就是图个稳、图个省心、图个能赚点零花钱吗?国投瑞银中高等级债券基金,正好满足这三点。

第一,稳。近十年年年正收益,最大回撤才 1.2%,比咱们的血压还稳。不用担心亏本金,晚上能睡好觉。

第二,省心。有李经理这样的老手管着,不用自己看盘、不用自己选股,就像请了个免费的理财管家,啥心都不用操。

第三,能赚钱。年化收益 5% 左右,比银行理财高,比定期存款高,赚的钱够买买菜、买买衣服,改善生活。

而且这基金门槛还低,10 块钱就能买,咱们就算手里只有几千块,也能投。不像有些基金,动不动就要几万块,咱们老年人哪有那么多闲钱。

我常跟老姐妹们说:“咱们辛辛苦苦一辈子,退休了就该享享清福。把钱交给国投瑞银这只基金,比交给谁都放心,赚了钱就好好享受生活,多好!”

九、结尾:真心推荐,这基金值得拥有

说了这么多,都是我的心里话。我退休十多年,买过不少理财产品,踩过坑,也吃过亏,直到遇到国投瑞银中高等级债券基金(A 类 000069、C 类 000070),才真正放心把养老钱交出去。

它有靠谱的基金公司做后盾,有能干的基金经理管钱,有稳定的业绩,有严格的风险控制,还灵活方便。对于咱们退休老人来说,这就是最好的 “养老伙伴”。

如果你也像我一样,手里有闲钱想理财,又怕风险大,那我真心推荐你试试这只基金。相信我,只要你买了,就会像我一样,每天都能感受到 “养老钱在慢慢变多” 的快乐,让退休生活过得更滋润、更安心!

最后跟大家说一句掏心窝子的话:好基金就像好邻居好朋友好对象,遇到了就一定别错过。

国投瑞银中高等级债券基金,你值得拥有!

值得你我他都来拥有。@国投瑞银基金