慧博投研近日发布研究报告,对水电行业发展近况、运营特征、发展预期及相关公司进行深度梳理,其主要内容包括:

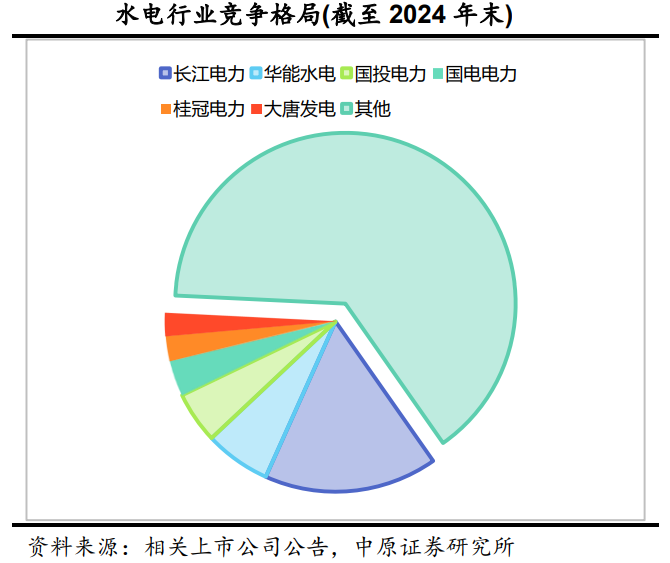

水电行业作为电力及公用事业中最值得长期关注的板块,已进入成熟阶段,优质大型水电站稀缺性显著。十三大水电基地中,500万千瓦以上水电站增量近乎为零,长江电力、华能水电等少数企业拥有流域整体独家开发权,竞争格局稳定。

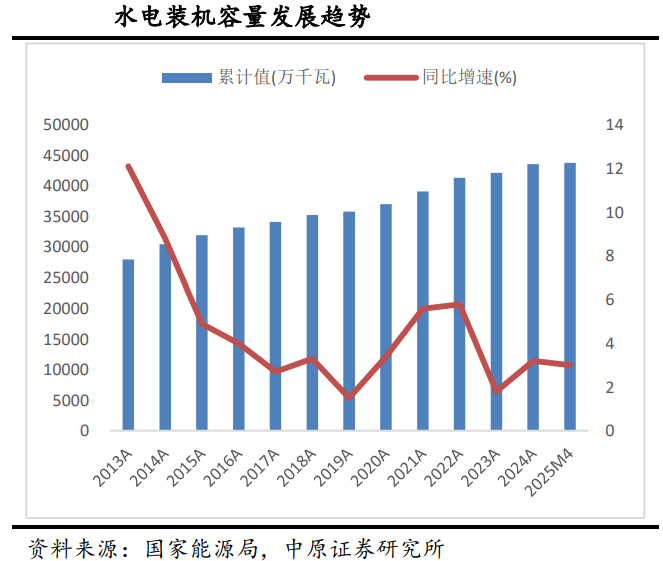

截至2024年末,全国水电装机容量4.36亿千瓦,距2030年5.4亿千瓦目标仍有空间,长江电力(7169.5万千瓦)、华能水电(2730.58万千瓦)、国投电力(2130.45万千瓦)装机量居前三,合计占比27.59%。

行业发展近况亮眼,盈利能力在子行业中稳居首位,2024年毛利率达54.41%、净利率38.16%,远超火电(毛利率15.76%)、燃气(毛利率0.05%)等。同时,2024年水电财务费用同比下降8.93%,进一步增厚利润。受益于来水偏丰,2024年规上工业水电发电量12743亿千瓦时,同比增长10.7%,长江电力、华能水电等企业发电量同步增长,其中长江电力梯级电站发电量增7.11%,国投电力增10.49%。二级市场上,2025年水电板块上涨3.74%,股息率和分红比例领先,长江电力近三年累计分红超600亿元,分红率超70%。

运营特征方面,水电电价具备长期上涨空间,因其成本低且环保价值待释放。盈利稳定性突出,2024年ROE达13.85%,折旧期满后成本将大幅下降。高股息是显著特征,长江电力、桂冠电力股息率超3%,多家企业承诺高分红,如长江电力“十四五”分红不低于70%,华能水电2024-2026年分红不低于50%。

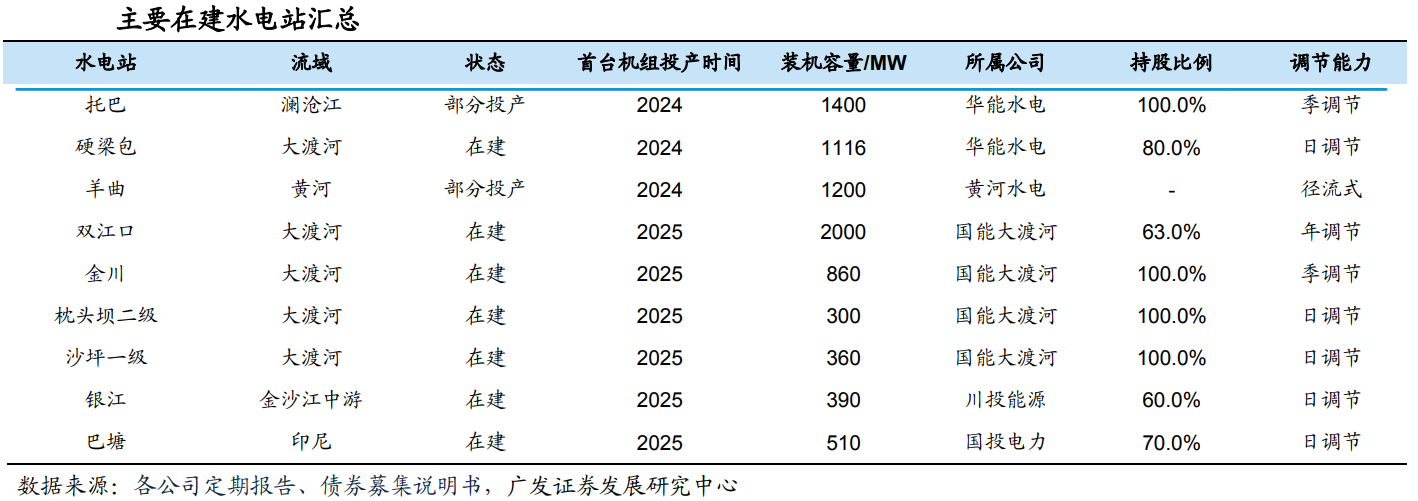

发展预期向好,2025年起水电进入投产高峰,澜沧江托巴、大渡河双江口等电站将陆续投产。资本运作加速,华能水电定增60亿元、国投电力重组等推动行业整合。电价方面,江苏长协电价下降影响可控,四川枯水期电价上浮利好调节电站。“十五五”期间,东方电气、哈尔滨电气水电订单有望翻倍,收入增长空间广阔。

相关公司中,长江电力运营长江六座梯级电站,龙头地位稳固;川投能源依托雅砻江、大渡河项目,蓄能释放带动增长;华能水电深耕澜沧江流域,装机持续扩张。

备受关注的雅鲁藏布江下游水电工程于2025年7月开工,装机6000-7000万千瓦,总投资1.2万亿元(约为三峡4.8倍),将显著拉动水电设备、电网、建材等产业链,对西藏本地经济带动效应强劲。