团长最近的观点:

周末看了团长的文章:什么是当前中国最有价值的资产?

他认为是各行各业中,中国在全球都极具竞争力的产业龙头。

这些企业在长期竞争中,积累了非常强的产业竞争力。

中国的这一批产业龙头已经在全球产业链中,拥有了独特而强大的生态位。它们大多经历了两轮甚至三轮完整的行业周期,在技术路径、成本控制、产能扩张、出海组织、供应链整合等方面拥有深厚积淀,往往能在行业下行期活得更久,在上行期吃到最大份额。

过去中国制造业龙头都有着非常明显的周期性,这背后有两个核心要素,政策对“制造业供给”的持续补贴,以及企业自身强烈的资本开支冲动。

中国长期对制造业大规模投资给予了各种直接或间接的支持:包括土地、电力、融资成本、税收返还、出口退税、产业基金等等。尤其在新能源、新材料、高端制造等领域,更是形成了“准政策引导+地方竞逐+企业激进扩张”的复合路径。

而在企业层面,由于产业竞争格局普遍处于“集中度提升中的红海”状态,头部公司通常倾向于以规模战与成本战的方式去抢占份额。这直接推动了一个现象:越强的龙头,越愿意砸重金搞扩产、搞垂直整合、搞横向并购,在利润账面还未充分体现前,就已经将现金流锁定在下一个扩张周期中。

这就导致了一个悖论:全球最能打的产业龙头,却未必是最适合投资的公司。

因为在过去,“强产业竞争力”≠“强股东回报能力”。

但这个格局,正在发生变化。

随着行业逐渐成熟、竞争趋缓、监管趋严,以及资本市场对高质量发展的强调提升,越来越多的龙头企业,开始从“盲目扩产”转向“提升资本效率、追求股东回报”。

我们已经看到部分公司开始控制资本开支、优化产能利用率,逐步引入分红机制、回购安排,甚至开始制定ROE导向的长期激励机制。这种从“增量思维”向“质量思维”的转变,正在重塑它们的估值逻辑与市场定价基础。

中国产业龙头企业的的可投资性,正在发生质变。

这种质变,在我看来,可得性要比AI投资更高。

如果再讲的细一点,这类企业的画像基本是这样的:一个海外营收占三成+,行业竞争力强,股东回报意愿高。

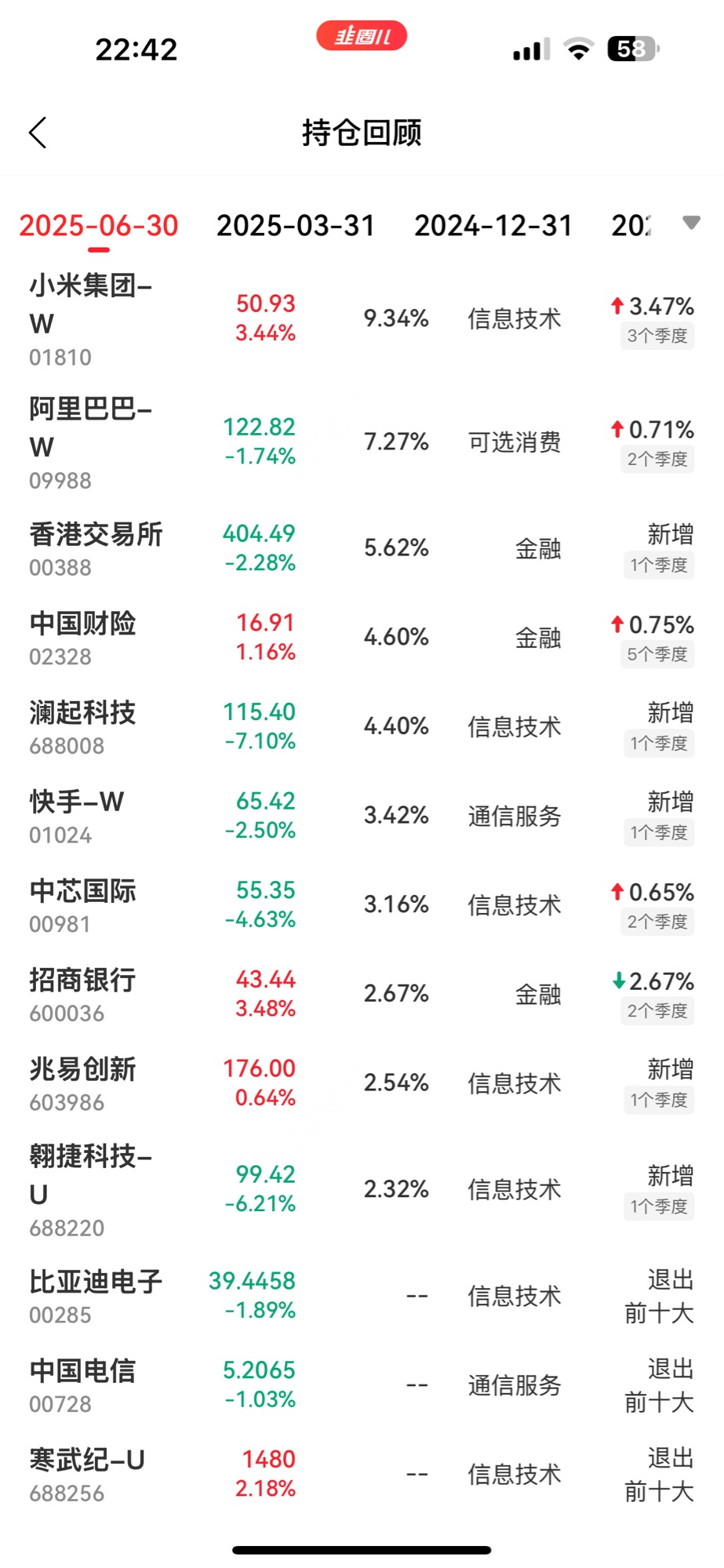

想来想去,选择了博时ESG。