这周10年期国债活跃券收益率整体上行了5.40BP,周内震荡区间为1.6875%-1.7490%,强势的A股市场对债市形成了明显的压制。不过刚好卡在了我们之前说的强支撑位置1.75%附近,所以下周重点看这个位置附近能不能守住,是继续冲破1.76%,还是稳住甚至下行。

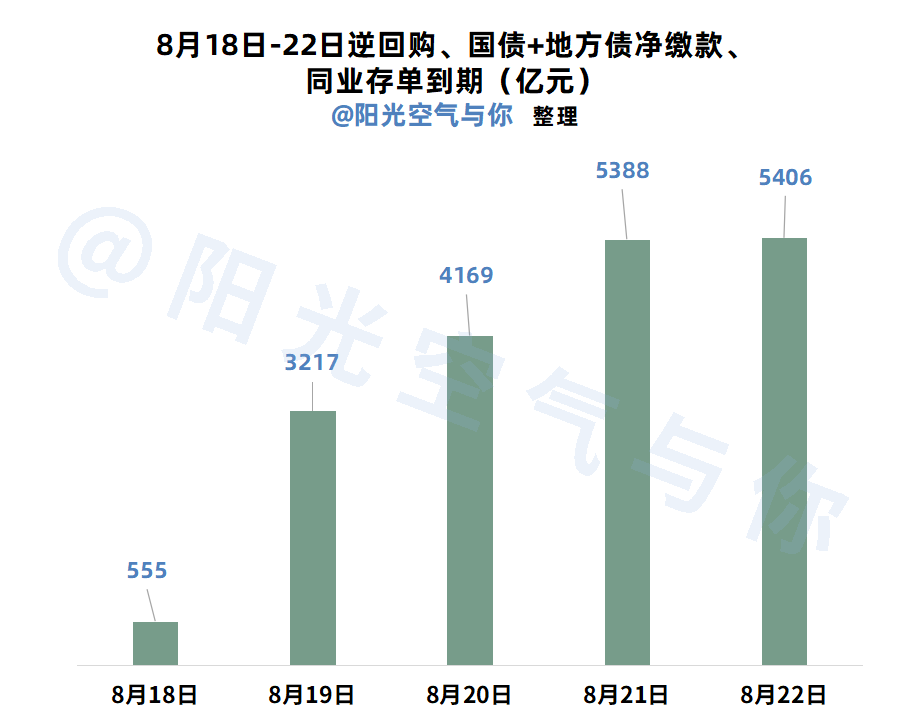

资金方面,下周一、二就是税期走款了,所以预计会有小幅波动,不过可以看到周一的其他资金压力也不大,主要是周四、周五相对大一些。预计资金面是先紧后松的状态。

当然了,央妈的呵护态度也重要。从第二季度“货政”执行报告来看,强调落实落细适当宽松的货政。虽然提到了防止资金空转,不过目前市场利率低位还是很有必要的,毕竟利率高,发债成本就高。这也是阳光个人认为10年期国债活跃券收益率不可能继续大幅上行的重要原因。所以大概率还是中性甚至偏松的。

宏观数据上,下周三会公布中国至8月20日一年期、五年期贷款市场报价利率(LPR)。目前市场预期倾向于维持不变,所以对债市影响偏中性。目前美联储9月份降息概率是比较大的,年内咱们也是有降准降息的可能性的。

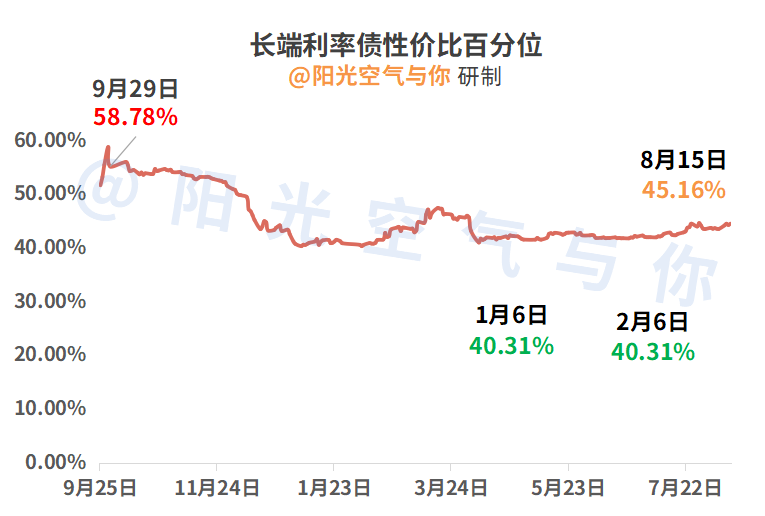

长端利率债性价比大幅提升,从43.58%提升到45.16%,而且1-10年国债利差已经44.5BP了,进入了合理区间。10-30年国债利差24.9BP,处于适中位置。相对来说,超长债、长端债的短期博弈空间明显扩大,配置价值也更大了。

债券信用利差也是回升了一些,从23.3%到24.12%,没回升太多的原因是这周利率债也跌了不少。所以没有拉开太大的距离。

综合来看,债市虽然趋势较弱,但是已经进入性价比相对较高的阶段,机会大于风险!注意一点,这里的机会大于风险,不等于是买了就涨,而是在年内来看大概率盈利。

个人债基策略一直在强调两点:一是今年重点配置混债(固收+)基金方向。二是股债适当均衡配置,部分仓位长期持有,部分仓位高抛低吸。当然了,也要注意历史回撤资金是否能接受,不能只看收益,不管风险。

纯债部分,长端、超长端利率债基金,个人继续等待高抛机会。当然了,近期是没有高抛机会的,只有低吸,所以要控制仓位在50%左右更稳妥。长期持有不想折腾,侧重信用债为主的债基,特别是短债/中短债,波动更小。

大家怎么看、怎么做呢?

每周日债市前瞻,我们不见不散~

基金吧:$华泰保兴安悦债券C(OTCFUND|020741)$、$方正富邦鸿远债券C(OTCFUND|015909)$、$南方中债7-10年国开行债券指数E(OTCFUND|013594)$、$永赢鑫欣混合C(OTCFUND|018603)$、$长城短债C(OTCFUND|007195)$、$博时裕乾纯债债券C(OTCFUND|002404)$、$鹏华丰禄债券(OTCFUND|003547)$、$博时中债7-10政金债指数C(OTCFUND|017838)$、$东方臻宝纯债债券C(OTCFUND|006211)$、$国泰惠丰纯债债券A(OTCFUND|007214)$,#八月基金投资策略#、#创作扶持计划#、@天天基金创作者中心