这周债市承受了狂风暴雨!连续下了4天的雨,也就是周五暂时歇了一天。

据了解:7月24日基金单日卖债近千亿。所以已经出现了一定的赎回踩踏,不少投资者倒在了7月25日债市超跌小反弹之前。不过,好的一面是债市回调的中后期往往伴随的赎回压力出现,所以也不是单纯的坏事。那么新的一周债市会好起来吗?

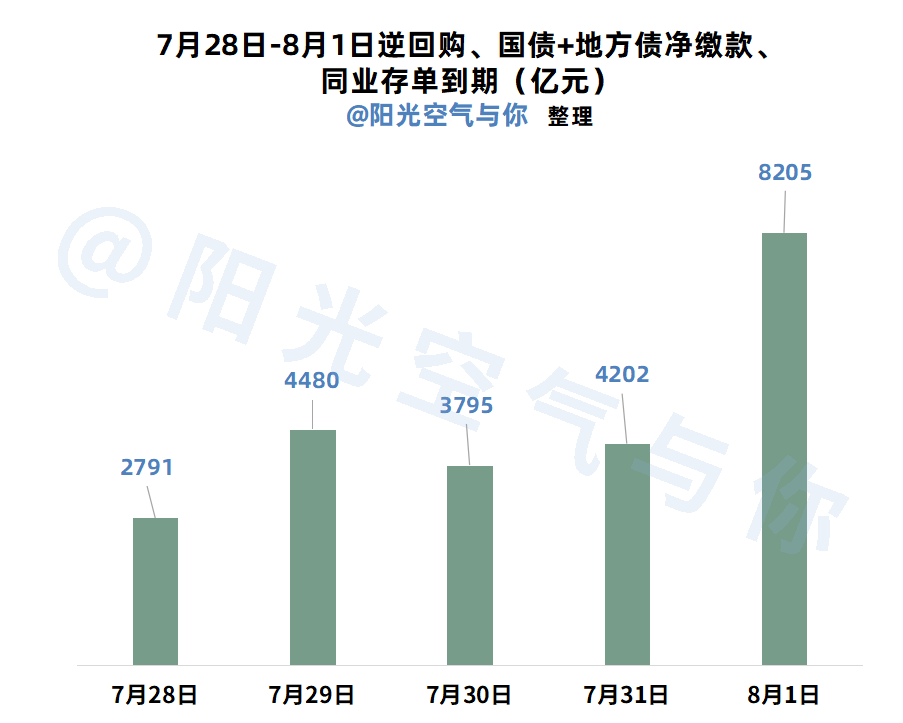

还是先来看下资金面情况!周五重要资金DR007加权利率为1.65%,明显还是偏贵的。不过资金情绪偏松,应该是周五央妈MLF放量+大额逆回购净投放呵护,所以资金面持续过紧预期较低。

新的一周,资金压力相对较大的是下周二、下周四,下周五到期压力较大,但是已经是月初了,所以反而可能影响有限,这可能也是央妈等到则周五才加大呵护力度的原因之一,避免前面呵护猛了,又影响后面了。

宏观数据上,下周将迎来新的公布窗口。7月31日(周四)中国7月官方制造业PMI、8月1日(周五)中国7月标普全球制造业PMI(之前被财新冠名了,现在所以改回去了)。看新的数据是否高于前期,以及是否超过市场预期,可能会同时影响股债市场的预期。

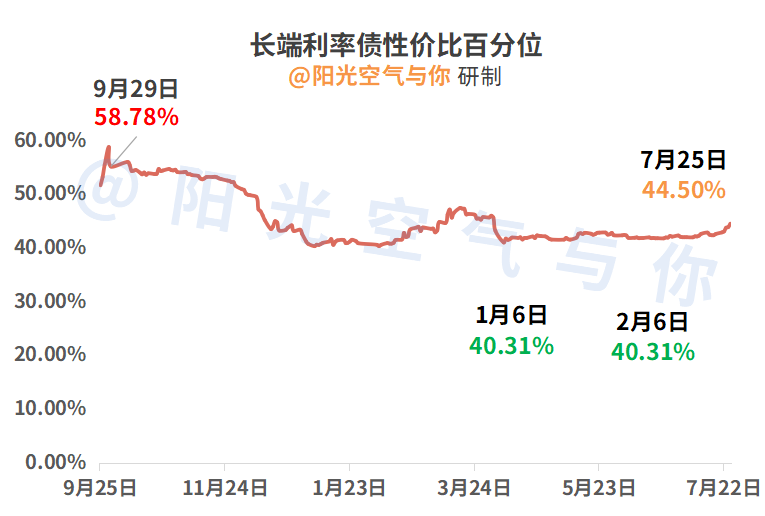

长端利率债的性价比显著提升!从42.58%提升至44.50%,无论是短期博弈,还是长期配置性价比都不错。1年-10年期国债利差进一步扩大,接近合理利差区间,即长端利率债相对短端利率债,性价比快差不多了。

债券信用利差没有进一步压缩了,反而是从23.18%扩大到了25.69%!所以信用债的利差保护相对回升了一些。不过整体仍处于相对低位,短期并没有太大的优势,需要拉长时间才行。

另外,下周中美贸易会进行进一步的磋商。双方的暂停加征关税的截止日期是8月12日,看看是否会延迟暂停时间。不过美财长7月25日提议,“暂停加征关税措施可能再延长90天”,不过目前还没有生效。

综合来看,延长的可能性还是比较大的,整体更利好A股市场,对债市相对利空。

还有就是7月底会有比较重要的相关会议,将会确定下半年的政策基调。目前来看,市场预期并不高,所以对债市影响应该比较有限。

简单总结一下,这周债市大幅回调,更多的是资金面持续紧张,叠加雅鲁藏布江项目等助推A股市场、以及商品大涨的影响。下周则重点观察宏观数据、中美磋商等因素,股债跷跷板仍是关键。

那么接下来债市机会怎么样呢?阳光个人认为10年期国债活跃券收益率1.75%附近,央妈临近跨月呵护力度明显增大,所以出现了超跌反弹;如果按照下半年推算,阳光个人判断10年期国债活跃券收益率上限也应该在1.80%附近,所以这是两个重要的加仓节点。

个人债基策略上,强调长端、超长端利率债基金仓位不低于50%,且分批布局为宜。只要大部分仓位落在合理位置就好,不用过度追求绝对高低点进出场,避免刻舟求剑错过相对高性价比区域,大方向上积极高抛低吸。混债(固收+)基金短期涨幅较多,A股年内新高之后可能出现分化行情,所以注意历史回撤幅度,是否在自己的承受范围,同样侧重分批为宜。信用债方面,等待资金面转暖后,有望逐渐修复,以中长期配置为主。

差不多就是这样,更多的债市内容,每个交易日每天午盘、两点半和收盘我们再聊!

每周债市前瞻,我们不见不散~

基金吧:

$华泰保兴安悦债券C(OTCFUND|020741)$、$方正富邦鸿远债券C(OTCFUND|015909)$、$南方中债7-10年国开行债券指数E(OTCFUND|013594)$、$永赢鑫欣混合C(OTCFUND|018603)$、$长城短债C(OTCFUND|007195)$、$博时裕乾纯债债券C(OTCFUND|002404)$、$鹏华丰禄债券(OTCFUND|003547)$、$博时中债7-10政金债指数C(OTCFUND|017838)$、$东方臻宝纯债债券C(OTCFUND|006211)$、$国泰惠丰纯债债券A(OTCFUND|007214)$。#大牛市真的要来了吗?#