看到经济观察报的一篇文章《贷款贴钱也要把房卖掉!》,学会了一个新词:

贷款卖房。

当你把首付亏掉后,你卖出房子,并不够还掉银行的房贷,所以还需要再加一点钱才能卖掉……

比如你的房子500万,贷款300万,但房价现在跌到250万,你卖房后还欠银行50万(假设没还过房贷)。

这个问题在美国次贷危机的时候有一个专业的术语,叫“止赎”。所谓止赎,是因贷款人无力还款,贷款机构强行收回其房子。比如,业主不幸失业了给不起月供,贷款机构就把房子收回拍卖,用以偿还剩余部分贷款。

因为房子是带杠杆的,如果首付是2成,那就是自带5倍杠杆。以一套价值100万元的房子为例,北漂民工小张工作10年终于凑够了20万首付(我们假设首付比例是两成),那么他在这套房子中拥有的权益是20%,实际上剩下的80%固定权益是属于银行的。如果房价下跌20%,小张损失了多少?

需要注意的是:实际损失要比20%大得多!

在房价下跌之前,小张拥有的是20万的资产,当房价下跌之后,房屋仅价值80万,但银行的住房抵押贷款仍旧是80万,这就意味着房产所有者的资产被完全毁坏了——100%的下降。在这个例子中,杠杆倍数是5,房地产下降20%造成了100%的损失,放大了5倍。

很可惜的是,大众在投资这样一种高杠杆高风险的资产之前,竟然没有任何适当性管理和风险评测。

大概1989年,日本经济泡沫开始破灭,日本房子大概在1991年开始往下走,然后一路下跌,最惨的地方跌幅应该是有90%左右,东京也接近腰斩。

到2000年左右,新房寻底成功,差不多到2010~2012年,二手房才开始涨,大概在2024年,东京(及周边京郊)房价终于创历史新高,要知道,日本当年泡沫比我们大多了。

这说明一个问题: 只要你能熬,核心地带房价永远可以创新高,但也注意是核心地带。

美国和加拿大,历史都有类似的时期,经历过一段时间下跌,然后再上涨。长期来看,全球核心城市的房价都可以创新高,但创新高的也是比较新的二手房或者新房。

当然对于很多人而言,当下不卖房可能更省钱,因为卖房就要一下子面对大几十万的还款压力,而不卖房先还着月供,还有公积金可以顶一下,一个月成本也就几千块钱。

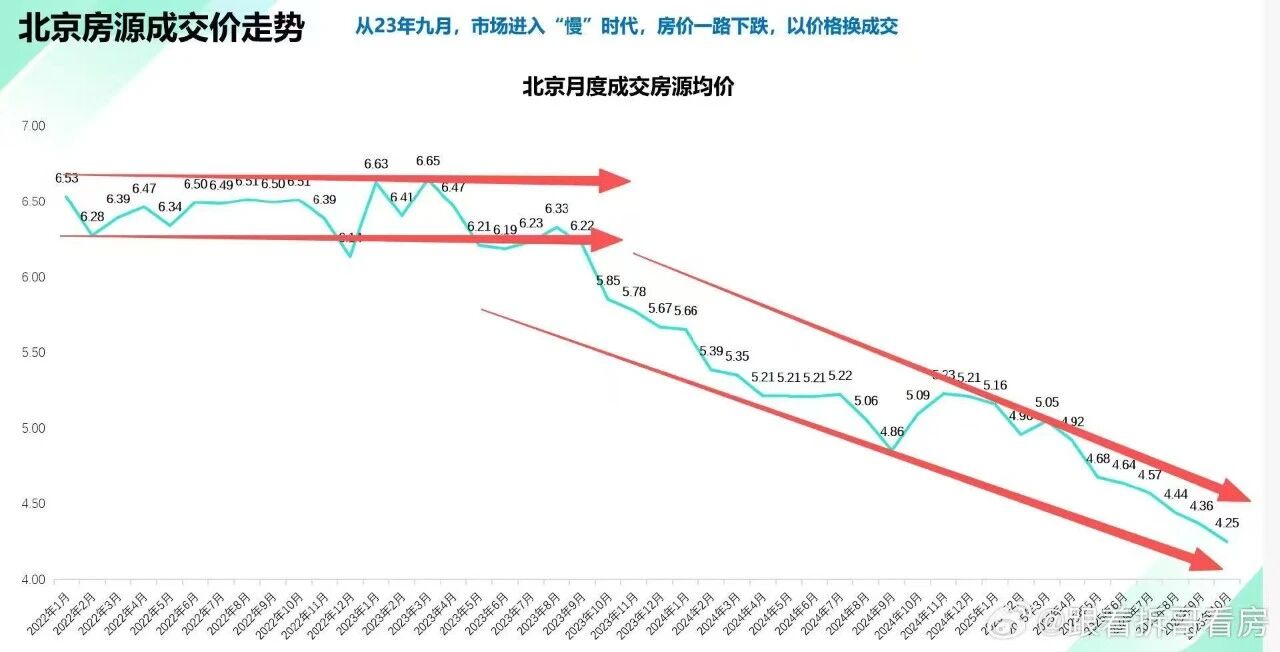

北京这边很多老破小的租售比已经高于十年期国债收益率了。

(不作为投资依据)

@天天基金创作者中心 @天天基金网 @天天话题君 @天天精华君

#亚马逊签下OpenAI千亿算力大单# #存储芯片超级周期:DDR5一周涨价25%# #11月基金投资策略# #科技小登大揭秘# #科技热点摊开业啦# #创作扶持计划# #慢慢投基路 你悟出了哪些投资哲学?# #飞天茅台批发价跌破1700!酒价何时触底?# #AI应用类股票大涨:短剧概念逆势走强# #美联储再次降息!12月降息与否难料#

$德邦鑫星价值灵活配置混合C(OTCFUND|002112)$ $永赢先进制造智选混合发起C(OTCFUND|018125)$ $永赢先锋半导体智选混合发起C(OTCFUND|025209)$ $广发纳斯达克100ETF联接人民币(QDII)A(OTCFUND|270042)$ $天弘中证银行ETF联接C(OTCFUND|001595)$ $汇添富国证港股通创新药ETF发起式联接C(OTCFUND|021031)$ $汇添富中证电池主题ETF发起式联接C(OTCFUND|012863)$ $国泰黄金ETF联接C(OTCFUND|004253)$ $泉果旭源三年持有期混合A(OTCFUND|016709)$