大家周日晚上好。

下周有两个王炸级的事件,一是下周四,mei联储公布9月的利率决议,确定降息与否以及幅度;二是今日开始到下周三,鹰兔正在西班牙,举行第四次经贸会谈,会涉及到Tiktok。

继续帮大家盘盘下周重要的事情,梳理一下,一共5条,这些内容,都是周末我自己看完市场信息后,一些极速的提炼,因此如有不当或者笔误之处,还请大家海涵。

1、第一个王炸,9月到底降25bps还是50bps;

2、有趣的事儿,债券基金经理,转岗为股票研究员;

3、第二个王炸,鹰兔的第四次会谈;

4、基金保有数据公布,蚂蚁和招行独领风骚;

5、八部委发布《汽车行业稳增长方案》,地狱模式要开启了;

步入正题前,先说下,之前给大家推荐过的ETF历史盘点,下篇发布了,《激荡二十年:中国ETF发展回顾(下篇)》,大家可以先马后看,确实是今年来,难得一见的深度干货,可能是上篇我安利了一下,作者还在这篇提到了“表舅”,咱们也算“青史留名”了。

好了,步入正题。

......

一、第一个王炸,9月到底降25bps还是50bps?

北京时间,下周四凌晨2点,mei联储将公布9月的利率决议,从最近两次公布的非农就业、以及CPI数据来看,老美经济呈现“通胀可控+就业降温”的局面,因此,市场预测,9月降息,几乎是板上订钉的事情。

唯一的问题是,本次是按部就班降息25bps,还是参考去年9月,直接一把降息50bps?目前来看,当然是前者可能性更大,但市场似乎提前计入了更多的降幅。

9月初,咱们在美股账号的文章《我没逝啊》里聊过:

“对美债,我们继续看好短端的投资机会。之前说过,前期2年期美债的阈值在4%左右,到了4%就是比较好的击球点,而现在,基于9月25bps的降息预期,这一阈值,或者说中枢应该下滑到3.8%的附近,如果你直接计入25年2次降息,合计50bps的话,那么,阈值就是3.5%附近。”

从这半个月的情况看,2年期美债已经快速下行了3.5%附近了。

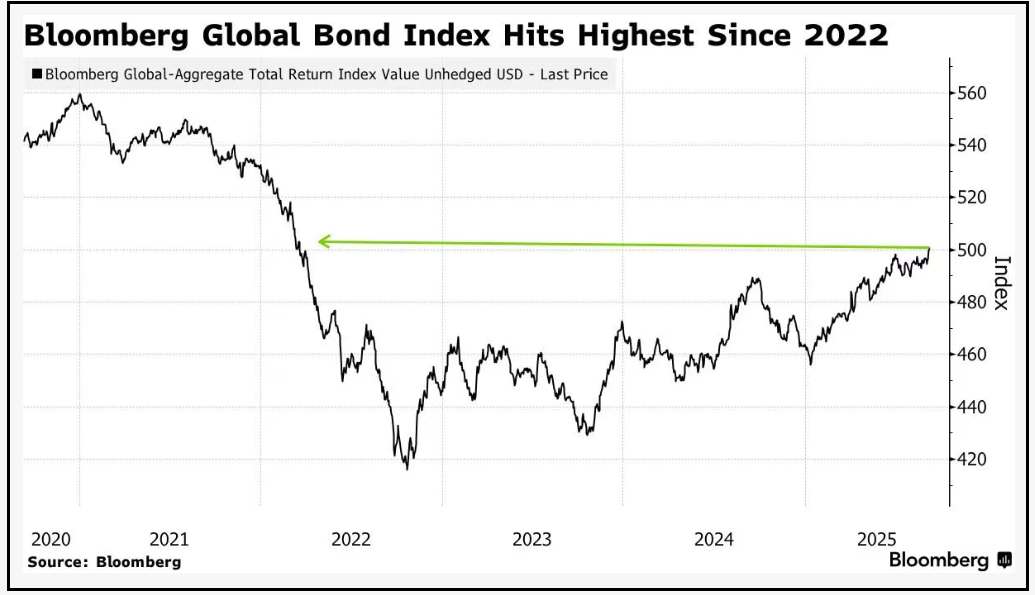

事实上,下图,我们可以看到,近期随着美联储降息预期的升温,全球债券指数(价格指数)已经创下22年以来的新高,这意味着,全球(除东大)债券的利率,都整体处于下行趋势中。

至少在利率上,真的“东升西落”了。

上周,标普500连续创下收盘价历史新高,而上周五,纳指100也创下了历史新高,这就是为何,前期,我们在跟投表韭全球期间,反复提醒大家,要紧紧抓住海外降息周期,这一最核心的主线,积极积累筹码。

当然,从风险角度看,要注意看,市场是否会出现,去年9月那样,过快计入降息预期,价格提前反应后,在实际降息后,回吐涨幅的情况。

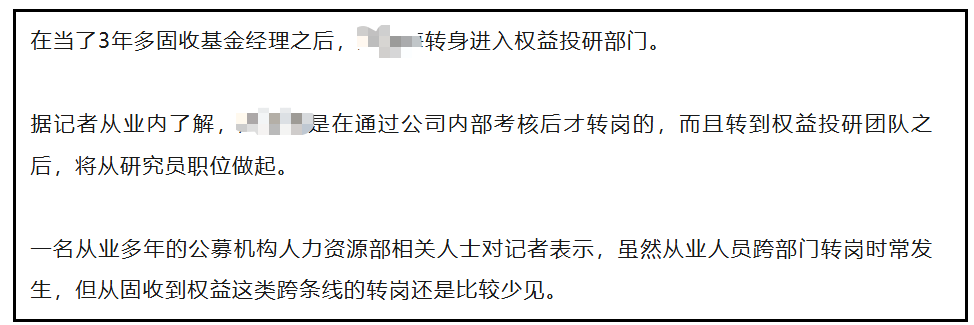

二、有趣的事儿,债券基金经理,转岗为股票研究员。

下图,这事儿其实是年初的事情,但最近媒体在跟踪基金经理离职的时候,又提起来了。

我补充一下个人的两个观点哈。

第一,当下,包括公募在内,国内纯债业务的从业人员,存在某种程度的过剩,核心是下图,以10年国债为例,从2023年以来,国内利率一波极速下行,已经远离了此前10多年3%以上的中枢位置,因此,债券作为一类资产,其夏普比率在恶化,换句话说,做债的性价比下降了,因此在利率下行过程中涌入的从业人员,显然会有供需不匹配的问题,这个事情,可以参考20-21年结构性牛市后,这两年公募主动权益经理的“出清过程”。

第二,固收+仍然是方兴未艾,具有远大前程,这点,其实去年年底,咱们已经提示过了,《2025是固收+大年》——因此,怎么在固收+上做出差异化,将是低利率时代的最大固收课题之一。

三、第二个王炸,鹰兔的第四次会谈。

这个事情,受关注程度,显然比前三次差了很多,一方面是官方的渲染少了不少,另一方面,市场对单一事件逐步钝化,也是自然现象。

本次的会谈,有三个事情可以关注。

其一,会谈是本周日到下周三,而周三结束,周四一早,出降息决策,基本都串在一起了,而降息决策,显然亦会影响我们这边的出牌节奏;

其二,这次的议题,包括了Tiktok问题,人日提前预告了;

其三,会谈前,双方都在互相提前使劲儿:

9月12日,老美商务bu宣布将多家咱们的实体列入出口管制的“实体清单”;

紧接着,昨日,商务bu宣布,对原产于老美的进口相关模拟芯片发起反倾销立案调查。

对于最后这点,可以关注下芯片ETF(159995)等芯片板块,明天是否会受益于国产替代而重新活跃——我们之前说过,这轮A股成交量中枢下行后,市场会出现“抢裤子”的行情,热门板块会虹吸市场的资金,而此前,看下图,芯片ETF的份额变化,就能看到,这轮AI硬件的行情,抢走了不少芯片板块的资金,另外此前寒王的权重调整,也会芯片板块有过影响(理论上这块的利空已经出尽)。

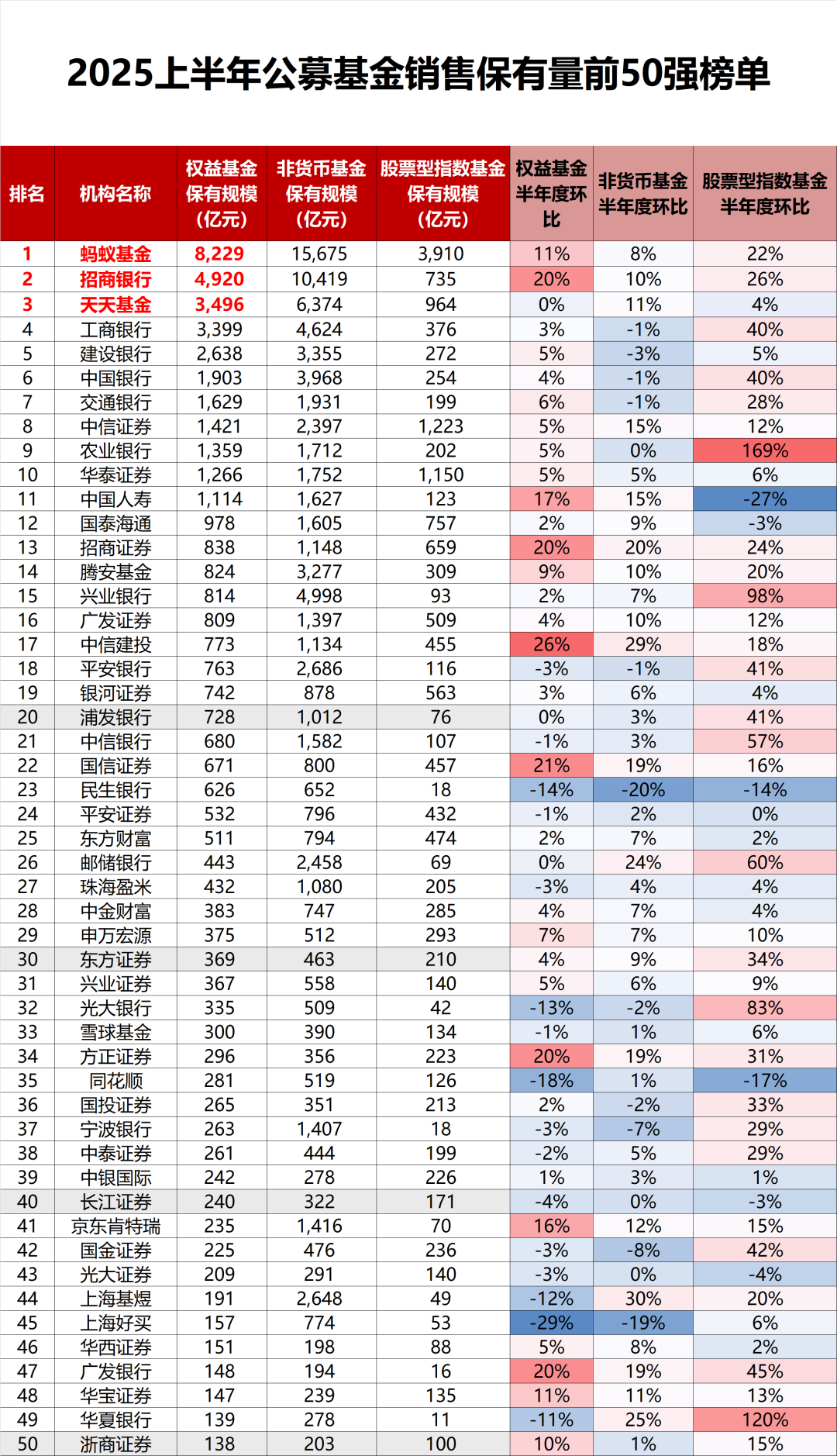

四、基金保有数据公布,蚂蚁和招行独领风骚。

上周五,还公布了一个很重要的数据——截至6月末,金融机构的公募基金保有排名,我直接引用下基金报的表格,下图。

说几个结论哈。

1、这个表格,大家忽略几个数据,一是券商的保有可以忽略,里面包含了ETF规模,因此和其他机构不可比;二是非货规模的变化可以忽略,里面包含了大量的机构买债基的规模,数据已经被“污染”了,这也是为何,上面要下调三方机构代销机构债基的尾佣比例(从30%到15%)。

2、上半年,偏股主动基金指数大概涨了8个点不到,换句话说,如果客户不买不卖,权益基金的保有都应该增长至少5个点起步,因此,如果一家机构权益基金的上半年环比增幅在5个点以内的,基本说明该机构的客户整体是净赎回的。

3、股票指数基金的保有规模,基本都是大幅增长,这里,除了部分机构有主动引导的成分外,说实话,大部分机构,尤其是银行,是“躺赢”的,因为基数很小,而很多客户已经自己习惯买指数了,所以自然增长的量就很可观了。

4、蚂蚁和招行,几乎是处于断档领先的局面,前者说明,新增流量,是电商业务的底层逻辑;而后者则说明,主动作为和躺平之间,最终是能显现出差距的,这两年,招行几乎是银行里面,唯一还在xiong市阶段想办法创新,且真正开始往大类资产配置这个赛道上转的机构了。

5、结合第3、第4条,我继续之前的结论:

资管行业的终局形态,就是“资管机构指数化,个人投资投顾化”。

其实,我们已经能够看到,互联网平台,最终是头部通吃流量的,绝大部分的新增年轻基民,几乎都集中在了蚂蚁;而针对高净值客户,(部分)银行,依然有明显的护城河。

因此,如果你是一家代销机构,既没有新增流量的入口,也没有服务高净值客户的护城河,那么,业务该怎么增长?

答案,就是买方投顾,基金投顾业务。

基金投顾,做的就是吸引域外流量的事情,且天然具有陪伴投资者的属性,但很可惜,大量具有投顾销售牌照的机构,至今仍然不重视这块业务。

分享一篇,之前在xing球里写的,《为什么我认为,2025年,将是基金投顾业务的真正元年》。

五、八部委发布《汽车行业稳增长方案》,地狱模式要开启了?

周六一早,八部委发布了《汽车行业稳增长工作方案(2025-2026年)》,这个文件,最终是为了推动行业高质量发展的,但是要注意到,实际,这可能是整车企业,加速出清的时间节点,具体,周六中午,有嘉宾已经解读了,我就不展开了,球友们,可以看下周六中午的xing球,下图。

有汽车相关的基金、股票,或者准备买车的小伙伴,都应该看下这篇解读。

#债基朋友圈##晒抱蛋收益# #海外投资俱乐部# #稀土价值重估持续!上涨空间有多大?# #达人收息方法论# #数字货币活跃 人民币国际化迎新机遇# #沪指创近10年新高# #机构:A股健康牛!沪指4000点可期?# #券商价值重估行情:板块低估低配# #你认为本轮牛市能走多远?# #大盘3800点 你踏空了吗?# #鲍威尔暗示或9月降息!市场影响几何?# #9月你看好哪条投资主线?# #白酒等大消费走强 风向变了?# #国际金价创历史新高!机构再次看多# #机构看好固态电池!产业迎爆发期# #大科技全面回调!如何应对?# #创业板指大反包!后市行情怎么看?# #时隔四年!华为麒麟芯片回归沸# #万亿美元级“深空经济”概念来了# #A股缩量调整!沪指考验3800点关口# #黄金突破3600美元!空间还有多大?# #人形机器人利好不断!机构掀调研热# #甲骨文飙涨近36%:云业务狂暴增长# #百辩基民秀之开诊吧#

$表韭全球资产配置$ $表匠主动阿尔法$

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$ $华夏国证半导体芯片ETF联接C(OTCFUND|008888)$ $华夏芯片ETF