A股指数在经历阶段性高点后,近期波动不断放大,前期涨幅较好的一些板块也开始有所松动,而此前估值及关注度不是很高的一些板块逐渐受到投资者的重视,这次我们来给大家分析分析三季度不算太热门的消费赛道中的家电板块。

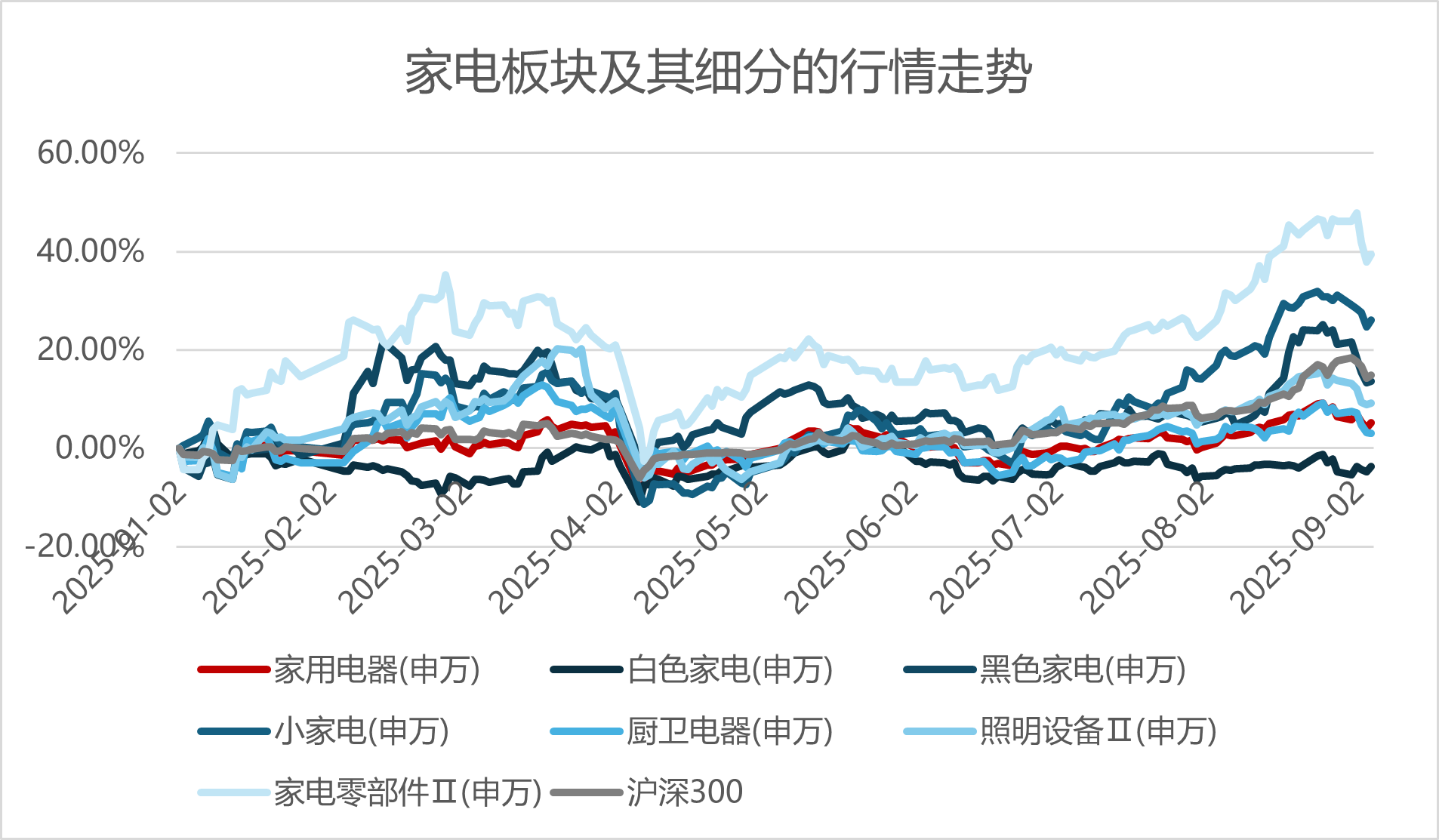

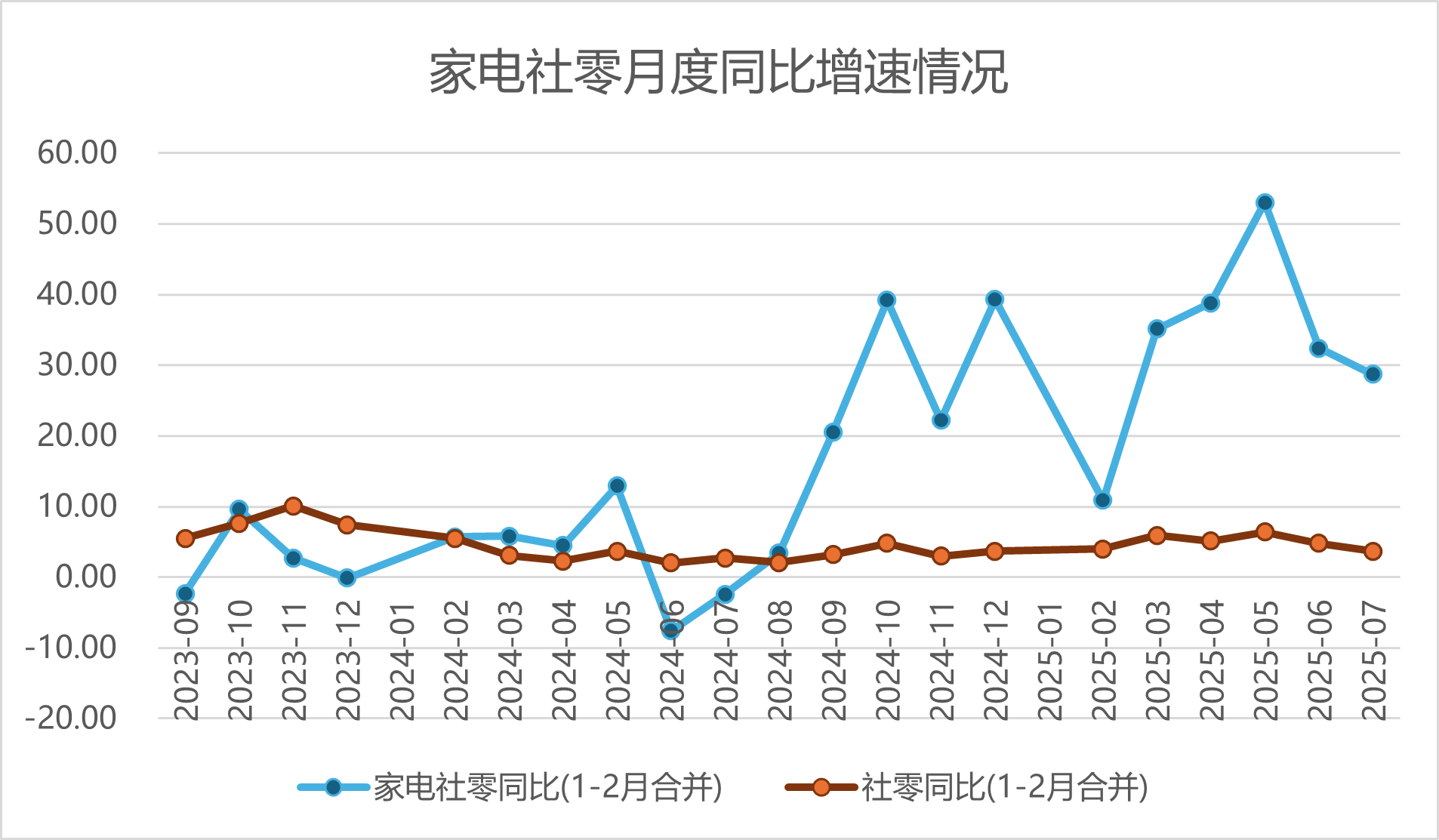

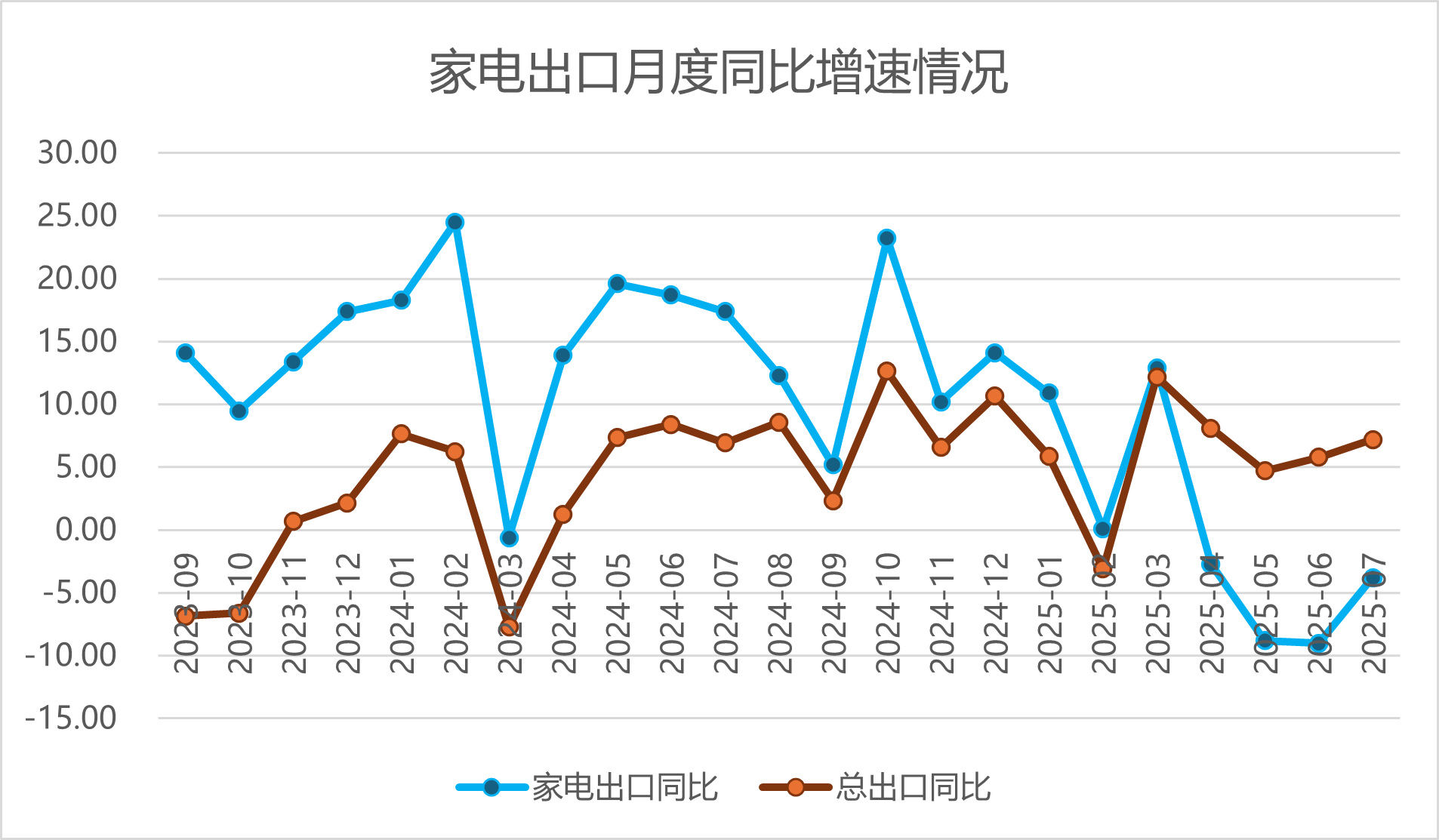

回顾来看,今年以来(2025.1.1-2025.9.5),家电板块(申万)累计上涨超约5%,在30个申万子行业中排名靠后,总体表现相对还是偏弱的,不如上证综指与沪深300,但是板块内有一定的分化,小家电和家电零部件涨幅相对可观。基本面上,家电和很多传统消费品一样,受“以旧换新”政策红利支撑,内销需求保持了一定的韧性,官方数据上,我们也看到了社零增速在5月电商节刺激下达到53% 高点,但之后因国补资金波动与高基数效应,增速边际回落。从出口角度去看,今年主要受美国自2月起加征附加关税影响,叠加2024年高基数后海外补库需求弱化,板块的出口有明显的承压。总的来说,上半年家电板块盈利能力受竞争加剧与原材料成本波动影响,毛利率略有下滑,收入同比增长8.4%,归母净利润同比增长13.1%。

往后看的话,我们主要还是关注两个点,分别是“政策推动与外需分化”。

政治推动主要就看内需的情况,对于下半年,鉴于国内以旧换新政策仍在稳步推进,终端需求韧性较强,但考虑到去年同期高基数影响,整体内销增速预计趋于平稳。我们觉得一方面,白电龙头凭借完整的产业链和渠道优势,具备较强的利润率修复能力,同时稳定的分红策略提升配置吸引力;另一方面, 国补相关品类在经历前期快速增长后,增速或逐步放缓。不过,换新需求将持续带来品类渗透与结构升级的空间,而黑电、清洁电器等在政策刺激和消费升级的双重驱动下,仍有望保持较快增长,提供结构性投资机会。

转看海外,下半年全球家电出口环境仍具不确定性。一方面,北美、欧洲市场的补库需求边际减弱,美国关税政策收紧对中国家电出口形成直接压力,整体出口或仍将承压;另一方面,东南亚、中东等新兴市场需求依然保持韧性,部分企业通过加速本地化建厂、渠道下沉、产品差异化等方式对冲贸易壁垒影响。如果关税政策边际缓和,海外需求也许会边际回暖,相关龙头企业就有望迎来估值修复机会。中长期来看,那些具备全球产业链竞争力、与海外合作伙伴绑定紧密的龙头产业,仍将是穿越周期、实现稳健增长的核心配置方向。

对于投资而言,当前家电板块估值合理,有三条投资逻辑值得关注,一是内销关注低估值龙头和结构性机会,白电仍为稳健龙头,黑电、清洁电器等品类受益于政策与消费升级;二是出口链估值修复,关注产业链竞争力强、海外布局完善的龙头产业;三是AI+与第二曲线,关注AI+硬件及算力基础设施相关企业。在当前的指数不断放大波动的情况下,通过左侧低位定投布局或是配置涉及消费领域的宽基指数或许是一个相对稳妥的选择,以规避单一行业指数短期调整风险及行业左侧布局风险。

蔡骏 S0570625040058 2025.9.5

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。