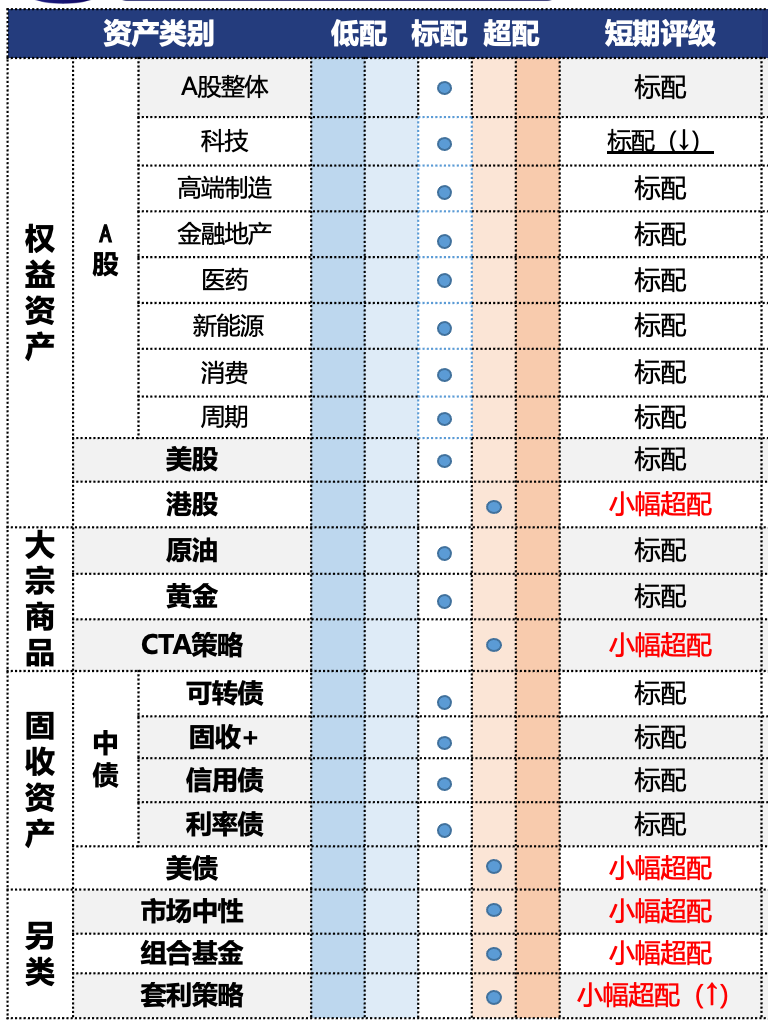

投资观点:标配,预计赛道内部的抱团方向依然围绕有色行情反复活跃展开,反内卷驱动的化工内部细分品种亦可关注。

上游资源:《稀土开采和稀土冶炼分离总量调控管理暂行办法》正式落地,将进口矿冶炼业务纳入管控并确立追溯管理系统,强化国家供应掌控力度。稀土需求端呈现多元化格局,人形机器人、低空经济等新兴领域对高性能磁材的需求存在增长空间。建筑建材:全国水泥市场需求延续低迷态势,若后续行业自律措施有效落实,有助于水泥价格企稳。事件驱动机会:逢低关注”反内卷“驱动的供需格局改善及行业集中度提升的机会(重点行业如钢铁、化工),资本开支增速拐点叠加“反内卷”强化自律管理,化工行业“反内卷”突破口优先选择高集中度方向,关注有机硅、草甘膦、制冷剂等行业产能集中度高的细分领域。

投资逻辑:1)情绪:赛道整体交易换手率较上期上行。2)景气:1-7月份规模以上工业企业利润情况方面,化学原料和化学制品制造业同比下降8.0%,石油和天然气开采业同比下降12.6%,煤炭开采和洗选业同比下降55.2%,有色金属冶炼和压延加工业同比增长6.9%。单月利润率方面,7月煤炭采选/油气开采利润率较6月的11.7%/29.8%下降至9%/28.6%,对上游制造业利润率整体形成拖累。 截至8月28日,螺纹钢现货价报3246元/吨,较上期持平;全国水泥价格指数报129.64,较上期回落1.14%;秦皇岛动力煤(Q5500)报694元/吨,较上期回落1.14%;京唐港山西主焦煤库提价报1630元/吨,较上期持平。铜现货价报79183元/吨,较上期上涨0.49%;铝现货价报20747元/吨,较上期上涨0.25%。3)估值:上证资源指数PE-TTM/PB-MRQ为12.95X/1.47X,估值分别处于3Y来93.11%/80.57%分位。

数据来源:Wind,省心研究院,截至2025/08/29。

作者:方思超 ,投资顾问,SAC执业证书编号:S0570619090010

李文辉,投资顾问,SAC执业证书编号:S0570615050017

吴紫燕,投资顾问,SAC执业证书编号:S0570613090001

潘俐俐,投资顾问,SAC执业证书编号:S0570615050012

汪子涵,投资顾问,SAC执业证书编号:S0570623050008

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。