大家好,我是阿热。

今天大A三指皆涨,沪深京三市全天成交额27776亿元,较上周五缩量525亿元。创业板高开震荡,继续高收引领大市,九月初科技主线依然活跃。板块题材上,前三通信+5.22%、综合+4.27%、有色金属+3.46%,后三非银金融-1.28%、银行-1.03%、家用电器-0.54%。

创新药继续反弹,CPO继续猛涨。观点我们之前都聊过了,一定要遵守交易纪律(我们自己就是反面案例教训),注意右侧减仓。

多说一句黄金,3300-3500的箱体震荡了快五个月了,这次可能是真突破。COMEX已经创下新高。

港股方面,中概也大涨,恒科涨得比中概少一点,原因之一可能是阿里的权重在恒科比较低,这个区别我们上周五刚聊过。

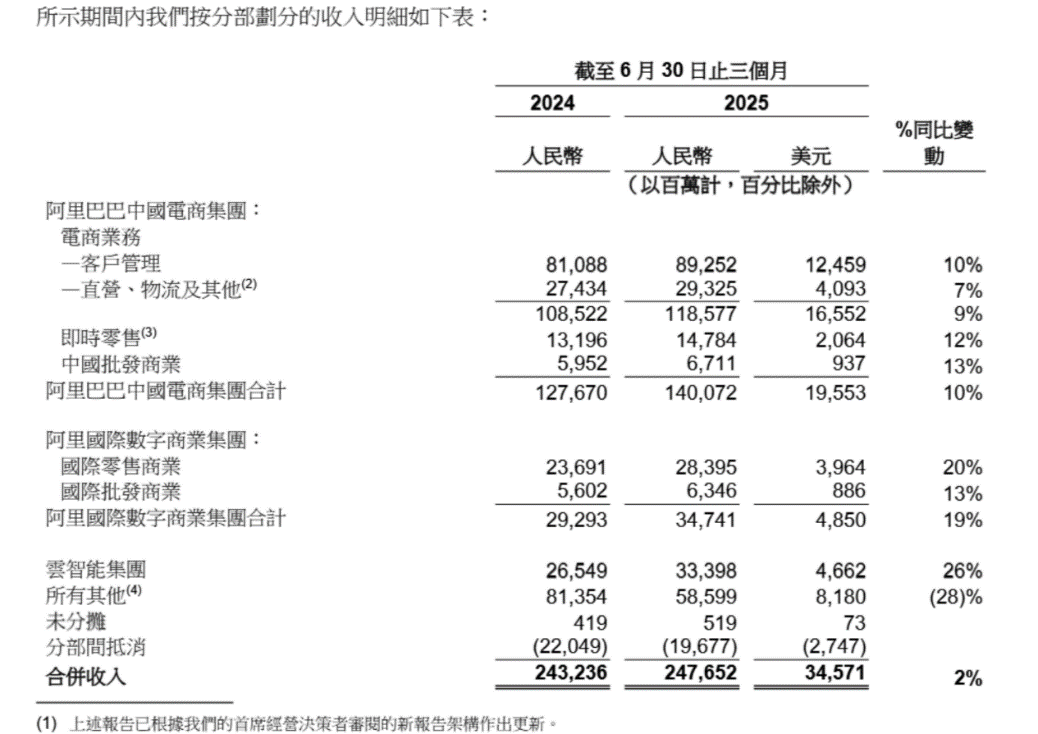

阿里发布财报后股价大涨,网上一堆文章疯狂唱多阿里即时零售,好像阿里已经打败美团、彻底独占鳌头一样。阿里的业绩如果单看利润,其实并不好。总收入同比增长10%,但扣除卖资产的收入,实际上利润同比下降21%。

先说明一下,市场的预期其实是,阿里有优势,美团也不至于输得很惨,最后其实是某种程度的共赢。上周美团业绩暴雷之后也就跌了13%就稳住了,已经很能说明问题。对恒科和中概整体不是坏事。

再聊一下为啥市场独独看好阿里:

从外卖大战来看,阿里现阶段胜出,市场认定净利润下滑是因为外卖烧钱。从效果来看,外卖相关订单从4月的不到2500万单,到8月周均订单8000万单。8月前三周带动淘宝app的月度活跃用户同比增长25%,电商月度活跃消费者和日订单量持续创新高。电商业务收入1400亿,同比增长10%。意味着同样是烧钱,但阿里抢走了美团一大块市场份额。并且外卖业务开启了一个巨大的流量入口,让用户习惯平时点开app进行消费,这也是为啥大厂贴钱也要打的原因。

阿里有理由继续烧钱,业绩会上管理层也确实是这么说的。不过也有代价。投行预测三季度阿里业绩的亏损继续扩大,不过依旧给了买入评级,说明还是认可阿里的战绩。

阿里云业务方面超出市场预期。在外卖战之前,阿里话题性最高、最被看好的就是AI云业务。本次收入增速26%,超过市场预期的20%-25%,相关产品收入连续8个季度三位数增长,占云收入超过20%。并且增长势头也在保持高速。本期资本支出增加到390亿元,同比增长 220%,管理层继续重申3年3800亿的资本支出,给了市场巨大的想象空间。

管理层提到,未来阿里会围绕“大消费”和“AI+云”两个战略重心继续坚定投入(烧钱)。阿里的特点是为了一个战略目标,常常可以不计成本地长时投入,阿里云当初就是这样做出来的。

本季度自由现金流首次变负,烧钱能持续多久,就看阿里手上还存了多少现金。另外,阿里本季斥资8.15亿美元回购了5600万股普通股,还有193亿美元的回购额度等待使用。

目前公司账上有5856.63亿元人民币的现金及其他流动投资。假设公司接下来自由现金流为0,这笔钱倒是足够覆盖3年3800亿AI资本开支+剩余股票回购。再考虑到外卖战的烧钱速度,至少一年内没有现金流压力。阿里还可以通过融资筹集更多资金。也算是阿里现在敢烧钱的底气。

总结来看,阿里净利润下滑-21%,且三季度亏损可能更严重,目前外卖战+AI双线烧钱。但公司表示不缺钱,账面上的现金至少能够覆盖至少一年,还回购了8亿美金股票。同时,外卖战本阶段算打赢了,AI云业务增长迅猛超预期,如果能继续这种势头,长远来看是能给阿里带来巨大回报的。

另外,周末有小道消息说阿里采购寒武纪15万片GPU,不过今天被辟谣了。华尔街日报又爆料说阿里正在开发AI芯片,要瓜分英伟达在中国失去的市场份额。阿里旗下的芯片公司在国内也属于第一梯队。如果消息属实,意味着阿里今后可能拥有底层算力(芯片)+云平台(阿里云)+AI模型(通义)+上层应用(蚂蚁、支付宝、淘宝等)全链路,占领中国AI生态圈的一大块市场份额是没什么问题的。所以市场最终选择相信阿里的故事。

个人观点,仅供参考,欢迎交流。

#九月基金投资策略##9月你看好哪条投资主线?##【有奖】浪漫七夕,收益更 “吸睛”##8月行情收官 大家都赚了多少?##指数操盘手集结令##每日信息前沿#

$易方达中证海外互联网50ETF联接(QDII)A(OTCFUND|006327)$$易方达中证海外互联网50ETF联接(QDII)C(OTCFUND|006328)$$交银中证海外中国互联网指数(LOF)C(OTCFUND|013945)$$交银中证海外中国互联网指数(LOF)A(OTCFUND|164906)$

$华安黄金易ETF联接A(OTCFUND|000216)$$易方达黄金ETF联接A(OTCFUND|000307)$$国泰黄金ETF联接A(OTCFUND|000218)$

$易方达恒生科技ETF联接(QDII)A(OTCFUND|013308)$$天弘恒生科技指数(QDII)C(OTCFUND|012349)$