今年的市场其实可以用“一半是海水,一半是火焰”来形容,一些高景气度股票已经涨了10倍,而另一些传统行业的股票纹丝不动,甚至还在下跌,这就导致基金管理人的业绩出现了巨大的分化:

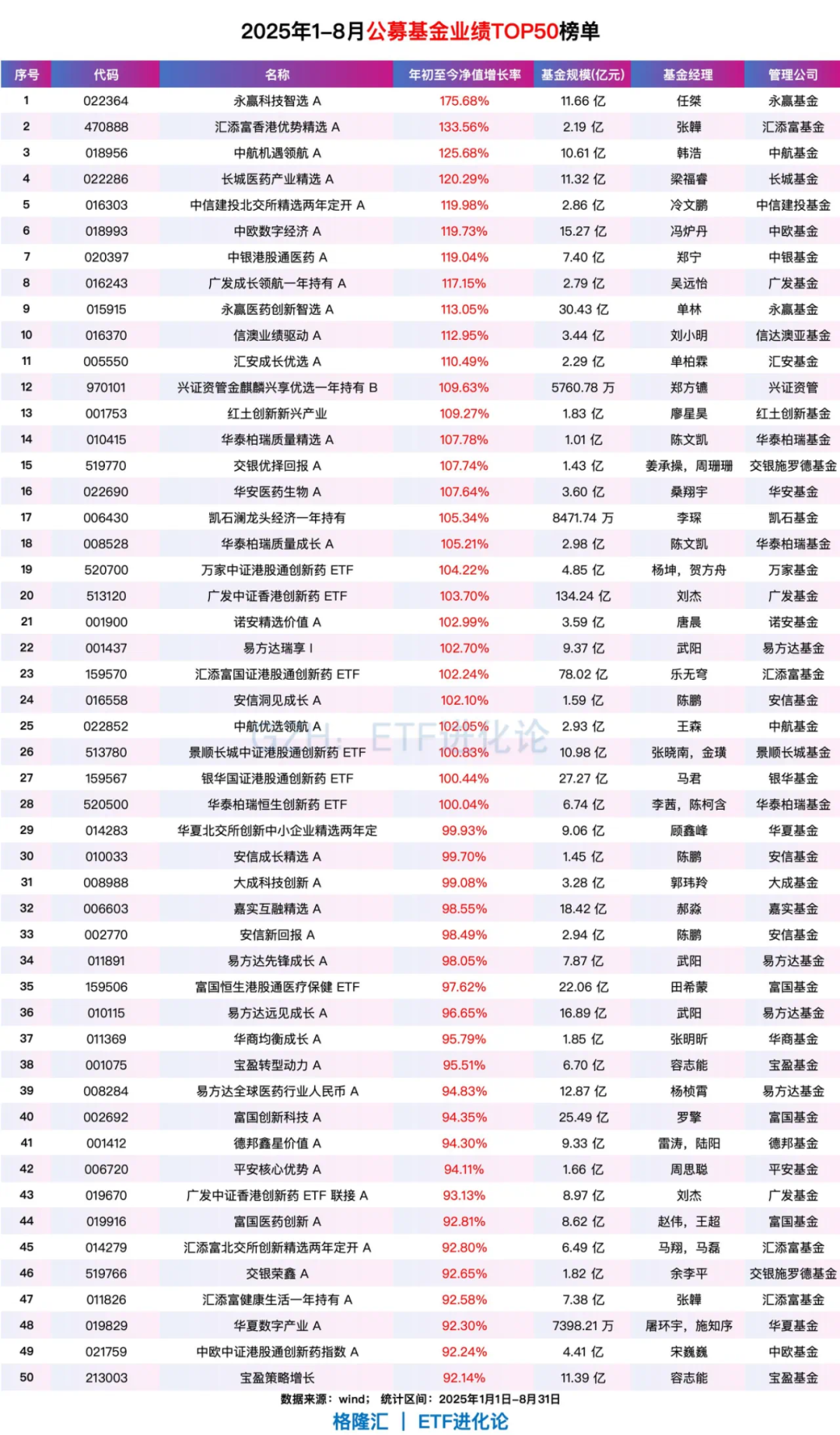

以公募为例,年内业绩最好的那批基金净值已经翻倍(重仓了创新药、机器人、CPO等),而一些价值风格基金经理甚至还在亏钱。

两种风格的拥趸争得不可开交:

今年挣到钱的投资人认为,牛市正是挣钱的好时候,如果牛市不挣钱,浪费了大好时光,是对投资者不负责任。

今年没挣到钱的投资人认为,牛市挣钱固然容易,但是最后亏钱也容易,要守住那些看得懂的有价值的股票,即便短期不挣钱。

我在以前的推文中介绍过两种风格的差异(见《万字长文:为什么要去了解基金经理的风格》):成长风格本质上是挣估值扩张的钱,拿的是赔率型资产;价值风格本质上挣估值修复的钱,买的是胜率型资产。从上行空间上来讲,成长风格的想象力更大,但是从安全边际上而言,价值风格潜在回撤更小。

作为个人投资者,如果你看懂了上面的争论,投资基本上算是入门了。那么直觉告诉你,应该选价值风格对不对?

现实是,市场上成长风格的基金经理数量往往是低估值价值风格基金经理的十倍以上。历史上一年翻倍的基金经理有很多,而提起价值风格,大家首先想起的还是曹名长和鲍无可。不过我可以告诉大家,放在五年前,这两位在公募里还不算顶流,市场彼时在质疑曹名长,说他老了,无法复制新华基金时代的辉煌,而鲍无可在群星闪耀的景顺长城里压根无人提起。

哪怕是价值风格最风光的23年、24年,市场的深度价值风格基金经理规模也远不及20年那些质量风格/成长风格大佬。

大凯文总说过,财富管理本质上是一个风偏的生意。

即便你拉出数据苦口婆心告诉客户价值风格长期收益更高,但其实大部分客户还是喜欢弹性。

本质上是客户的资金久期是有限的,没有长期的负债端资金去匹配价值风格。

以前我也苦口婆心劝大家要资产配置,后面想明白了,有一次和一位刚毕业不久的同事聊天,她从事的是集团的战略规划工作,对基金或者股票根本没有兴趣,直接去炒币了。她有句名言:我的工资一刻也不能放在银行卡里面,每一分钱都要亏出去。

当然我不建议大家这样,攒钱不易,人家指定是家底比较厚,才敢这么浪。

现实就是,当你没什么钱的时候,就容易变成极高风险偏好的投资者,搏一搏单车变摩托,我们大学时候拿生活费炒股,玩的就是涨停板敢死队。而当你的钱越来越多的时候,就要考虑资产配置,你拥有了真正的长期不用的钱,就要做长期投资,降低风险偏好,降低收益预期。一个有100万资金的客户可能会要求8%的预期收益率,但一个1亿资金的客户,有些人连长期预期年化5%收益率的产品都要思考下是不是波动率太大。

比如最近遇到一个A9的私行客户,她的诉求很明确,有一笔钱到期,就要一个收益率比银行存款略高的产品,太高的不要(估计是踩过坑),稳一点就好——当然反映出一个趋势,越来越多的低风险偏高资金开始向波动要收益,未来超低波策略固收+必将有机会扩张规模。

把话题拉回来,我们究竟应该如何去投资两类风格?投资是选边站吗?教育客户要长期,就是pua客户吗?有些管理人故意用话术pua客户怎么办?赚价值回归的钱就比赚估值扩张的钱更加高贵吗?

我给出的解决方案是均衡。

有一次和提云涛请教这个问题,你如何十年如一日做出稳定的超额的?

他说很简单,第一是均衡略偏价值,第二是控制风险敞口和偏离度。

他在管公募产品的时候,单一行业偏离度不超过1个百分点,整合组合偏离度不超过6个百分点,回溯过去10年的基本面因子,最后做出来一个年年跑赢大盘的组合。

当然也有人认为均衡没有意义,尤其是深度价值风格基金经理,有的基金经理认为均衡抵抗不了大盘的下行贝塔,所以必须把仓位集中在1~3个性价比较高的行业,才能抵抗贝塔的侵蚀。不过,这么干也有翻车的,这里不展开了。

从实证上来看,我投资的两个权益投顾组合,一个均衡偏价值,一个均衡偏成长,虽然后者业绩不如前者,前者的回撤几乎只有后者的一半,但跟投数量上看,波动大的后者反而更多。

所以很多时候,投资行为要匹配负债端,你教育不了投资者,但可以筛选合适的负债端。

很多基金经理之所以被人诟病“PUA客户”,本质上是负债端的管理能力太弱。

你说坚持三年五年就可以获得不错的回报,但很多客户的投资久期只有半年到一年。三年不挣钱,五年不挣钱,客户的意见肯定很大。

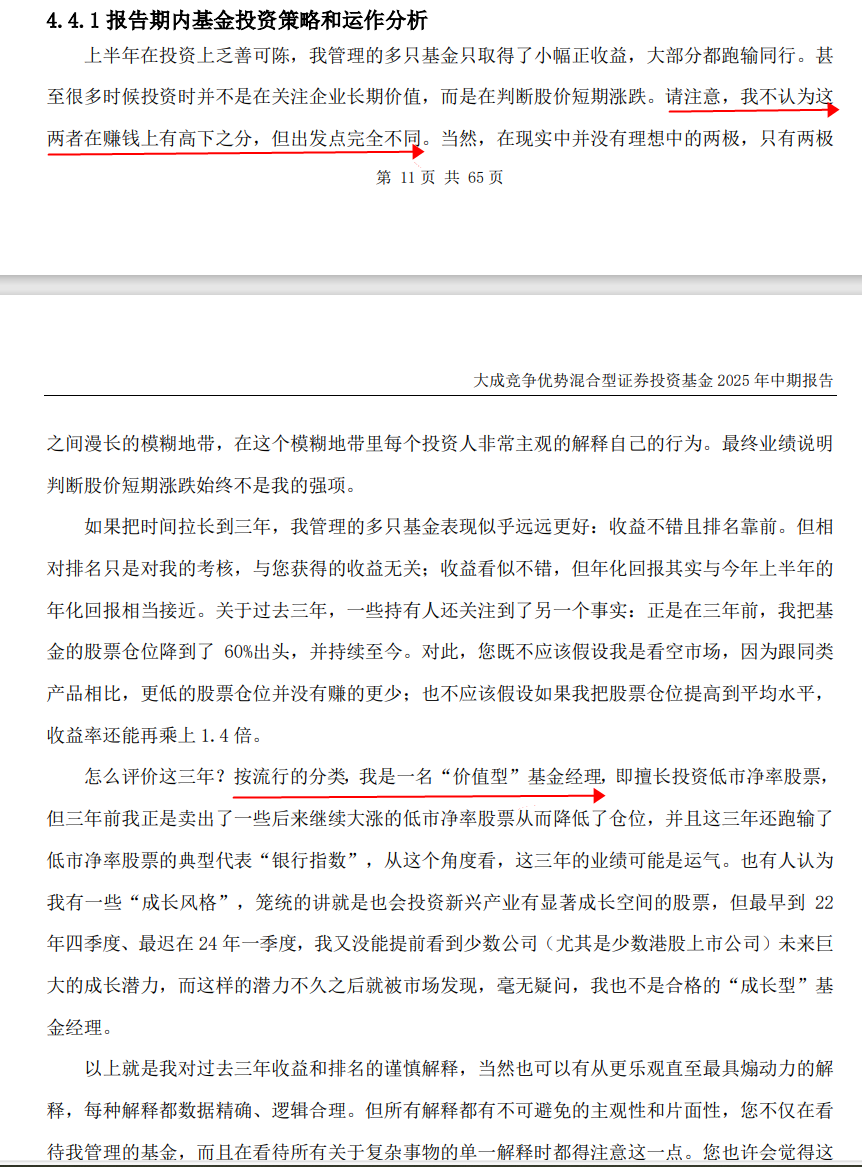

到底是成长还是价值,我觉得徐彦看得很开,他中报的内容,完全在大气层:

请注意,成长还是价值,这两者赚钱并没有高下之分,如果价值风格的人认为成长风格赚的都估值泡沫,自己的赚钱手段更加高贵,那也是着了相了。

朱红裕也曾经说过这个问题:

成长跟价值之间本身就比较模糊,从来没有一个放之四海皆准的标准。通常意义上,价值股更多价值可能来自于历史或者静态价值,成长股更多价值是来自于未来的价值,成长股可能更多看的是现有资产或者未来投入的资本开支未来能创造自由现金流的能力。很难给一个特别明显的界线,所以我个人买股票不会只买价值股或者只买成长股,没有做这样的区分。

我们不要把一些似是而非的东西作为投资原则,什么叫似是而非的东西?价值跟成长也是似是而非的原则,什么叫价值,什么叫成长?大盘和小盘也不是原则,什么是原则?真正的原则是贵和便宜、好和坏,价值和成长是原则吗?大盘和小盘是原则吗?港股和A股是原则吗?根本不是原则。

不要拿似是而非的东西作为投资的约束条件,说我一定要买大盘股,我一定要买小盘股,我一定要买价值股,我一定要买成长股,我一定要买A股,我一定要买港股,这些都是似是而非的原则,似是而非的原则得出的投资风格和判断长期都会害了你,会把你限制在很多条条框框里。这个世界只有好公司、烂公司,只有好行业、烂行业,只有贵和便宜,就这么简单。

不过,按照历史规律,当价值风格基金经理被骂得最惨的时候,他们即将咸鱼翻身的时刻就快到了。我们也许可以重新看到2021年1月的风格切换。

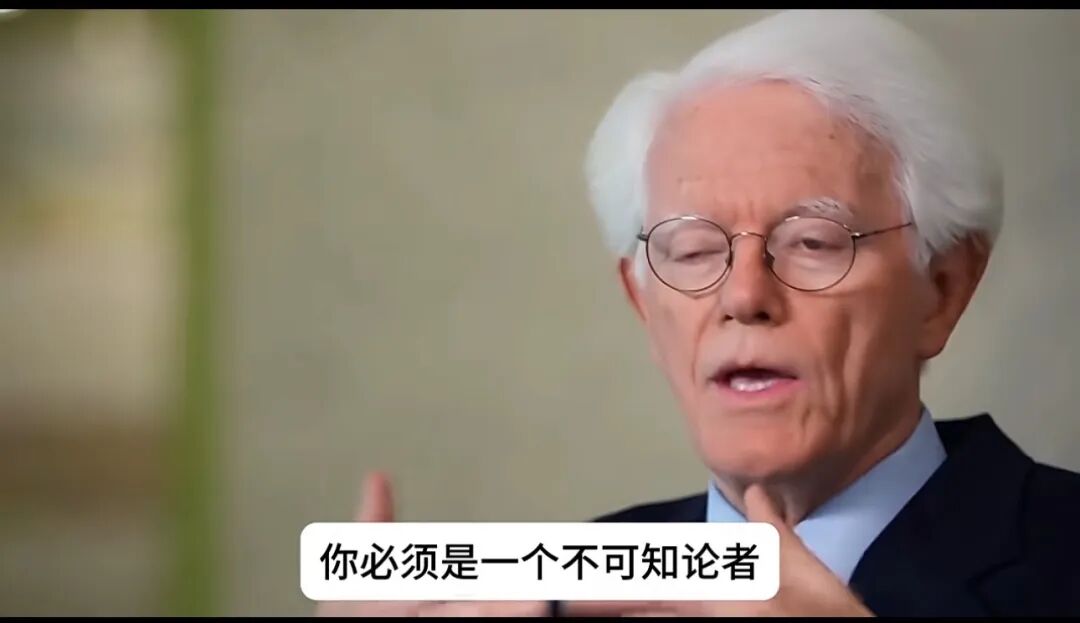

国内很多投资者都言必称巴菲特,但我建议大家多看看彼得林奇。

彼得林奇说,你必须是一个不可知论者,投资不要有那么多预设和偏见,不要笃定某件事情一定会发生,市场是混沌的,很多东西其实都没有因果关系。

(注:本文提到的基金经理大部分已离职或退休,不作为投资依据)

@天天基金创作者中心 @天天基金网 @天天话题君 @天天精华君

#九月基金投资策略# #9月你看好哪条投资主线?# #【有奖】浪漫七夕,收益更 “吸睛”# #8月行情收官 大家都赚了多少?# #达人收息方法论# #创作扶持计划# #白酒等大消费走强 风向变了?# #稀土小金属价格坚挺!顺周期如何掘金?# #你认为本轮牛市能走多远?# #半导体周期上行:产业链股持续活跃#

$永赢科技智选混合发起C(OTCFUND|022365)$ $中航机遇领航混合发起C(OTCFUND|018957)$ $长城医药产业精选混合发起式C(OTCFUND|022287)$ $中欧数字经济混合发起C(OTCFUND|018994)$ $红土创新新兴产业混合(OTCFUND|001753)$ $信澳业绩驱动混合C(OTCFUND|016371)$ $安信洞见成长混合C(OTCFUND|016559)$ $嘉实互融精选股票C(OTCFUND|020232)$ $易方达瑞景混合(OTCFUND|001433)$