A股的部分,咱们周日聊吧,核心就是昨天提到的,微妙的降温。

今晚,几个大银行都完成了半年报的披露,我把工农中建、以及招行的数据,汇总如下,包括了二季度单季度的营收、净利润同比增速,以及今年一、二季度,净息差、不良率的变化,大家可以参考一下,这些数据,基本可以勾勒银行业的大概情况了。

从去年的《招行年报里的十大真相》开始,咱们一直有在帮大家跟踪招行定期报告里的一些信息,本质上,是希望通过这一“中介”,了解金融市场运行的一些本质。

这次也不例外,我把招行本次半年报里,折的一些有意思的点,和大家分享一下——要提前说明的是,整体基本面筑底的周期,里面难免暴露出很多问题和困难,但是,招行依然是全中国最好的商业银行,可能没有之一,下面所涉及的困难,属于宏观性、周期性、行业性的问题,而非个体的问题。

我们开始,分成几个点,只说结论,不聊过程。

......

1、银行业的基本面,边际上仍在下行。

上半年,招行营收同比增-1.72%,营业利润同比增-0.79%,这些数据,显示出,银行绝对意义上的赚钱能力,依然是在变弱的——但是,如果你要问股价为何前期一直在涨,那么,还是看之前写的这篇,《银行董事长的一天》,总之,记住两点:

第一点,价值不是绝对的,而是相对的;

第二点,股价是由边际增量资金驱动的,要了解的,是别人为什么买,而不是为什么你不买——当然,以A股农行为例,部分银行股前期涨幅过于夸张,PB到了1附近,和同类银行差距拉开过大,有明显的炒作推高的成分,短期来看,这种上涨也是不可持续的,回调是必然的。

2、营收、营业利润都在下降,但净利润同比增长0.25%,多赚了2亿,为什么?

两个很重要的原因:

第一,信用减值损失少提了23亿左右,这点是我们常说的,银行以丰养欠的能力;

第二,所得税率同比下降了0.72%,这里,既有下面会提到的,近期大幅增配了免税的国债地方债的原因,也有报告中本身提到的,非货币基金分红增加的原因。

当然,还是第一点说的,当下,赚钱能力,第一要横向对比,第二要看确定性。

3、存款利率下调,有好的一面,当然长期来看也是压力。

好的一方面,是付息成本的下降,去年上半年存款的平均成本是1.51%,今年降到了1.18%,举个很直观的例子,招行有接近1.9万亿左右的个人客户活期存款(招行最领先的就是代发工资等业务,导致其个人客户的活期存款比例,在业内),这块的利率从此前的0.3%,降到了现在的0.08%,足足省出来19个亿(看下上面,净利润同比也就增加了2亿,你就知道这19亿有多重要了);

另外,招行也提到,上面加强了对市场非理性竞争的约束,为存款成本控制提供了有利的环境——所以,各行各业的反内卷,都非常重要啊;

而不利的一面是,招行也提到,利率下降后,存款向理财的“分流加速”,可以看到,上半年,招行的理财代销余额4.3万亿左右,同比增8.8%,而收入同比更是大增26%——但说实话,资金从存款向资管产品转移,对招行是好事,因为招行财富管理能力强,承接这部分资金的能力强,但对其他财富管理能力不足的银行来说,会是雪上加霜。

对市场来说,存款的溢出,以及居民财富蓄水池的锚定,是未来多年,最大的课题之一。

4、净息差仍然是银行业最大的挑战。

这依然是招行在“经营中关注的重点问题”里,提到的第一条。

横向对比来看,招行二季度末的净息差是1.8%左右,比四大行的1.2%左右,要好非常多,但纵向和历史对比,二季度较一季度,又收窄了5bps左右。

因此,低利率时代如果继续,净息差仍然是所有银行,最大的挑战,没有之一。

而对我们投资来说,这也是最核心的主线。

5、利率的下行,本质也是一种,金融机构向企业和个人让利。

从资产收益率来看,企业贷款利率从去年上半年的3.49%下行到2.93%,个人的从4.71%下行到4.08%,大家在观察上市公司年报的时候可以观察一下,企业的付息成本,是显著下降的。

因此,如果剔除金融机构,看非金融企业的利润,利息支出的下降,也可能使得上市公司的利润增速逐步出现拐点。

6、上半年债券投资,“浮亏”了不少钱。

非利息收入同比下降,其中核心是债券和基金投资等的公允价值变动损益浮亏了很多钱。

去年上半年是债券牛市,这块的浮盈是22.9亿;

而今年上半年,债市整体震荡上行,因此这块浮亏48.2亿,一来一去,亏了70亿左右。

当然,前面说的是“浮亏”,如果看“投资收益”,也就是已经买卖获利,以及分红的收益算上的话,这块多赚了24亿左右,所以,实际债券部分的价值变动,不算票息收入,同比降幅应该在50亿以内。

当然,对银行来说,债券主要是持有到期策略,因此浮盈浮亏,拉长来看,影响没那么大,对银行来说,趋势性下行,虽然能赚短期的资本利得,但长期来看不是什么好事。

7、非标资产还在大幅缩水。

把交易账户和摊余账户的都算上,非标资产,较去年同期少了177左右,这块,主要就是地产和城投类的资产。

这里折来的信息,和保险公司上半年,保债计划的大幅缩减,是同步的,代表着经济结构和融资需求的进一步转型。

8、国债和地方债的投资大幅增加,对应zf部门在加杠杆。

在债券投资方面,招行持仓的余额中,去年底国债和地方债是2万亿出头,而6月末到了2.34万亿左右,大幅增加了3000亿以上,这和上半年,国债、地方债大量发行(在新增社融中的占比大幅提高),是同步的,也导致招行的所得税率下降(这块利息免税);

与此同时,信用债持仓反而少了168亿左右(当然,也可能是放到公募里了)。

9、上半年,可能赎回了大量的基金。

交易账户里的“其他”资产,上半年减少了620多亿,这里一方面可能是前期浮盈的变现;

另一方面,可能是为了增配国债、地方债,腾挪空间,因为同期交易账户的债券投资增加了接近800亿——整体来看,为了消化zf部门加杠杆,银行上半年作出了很大贡献。

10、基金销售大增,理财收入大增,保险增量不增利,私募销售可能爆了。

这块很重要哈。

基金代销收入同比增24%,但基金销量同比是负增长,说明权益和固收+基金卖得好了,而短债等销售就下来了;

理财上面说过了,主要是存款转换等逻辑;

保险保单销售涨了不少,但收入同比负增长18%以上,说明“报行合一”等起了明显的效果,反过来,也说明保险的营销成本下降了,卖保险的利润从银行转移到了保险公司身上,对保险公司是利好;

另外,值得注意的是,信托收入大增47%左右,销售额同比大增175%,因为银行无法直接代销私募,基本都是通过信托的模式间接代销私募,因此可以基本推测,上半年,银行端的私募销售,属于大爆的状态,和市场的实际情况,也是相符的。

11、招行财富管理有块东西,在同业里了。

也就是其“TREE资产配置服务体系” ,给客户做资产配置的模式,客户数超过了1130万户,较上年末增长9%以上。

12、私人银行数据透露很保守,但私行业务应该还在大发展。

招行只披露了1000万AUM以上的客户数,在18万户以上,较上年末增长8%以上,我相信,在这轮股市的带动下,私行客户数和AUM,会大踏步抬升的。

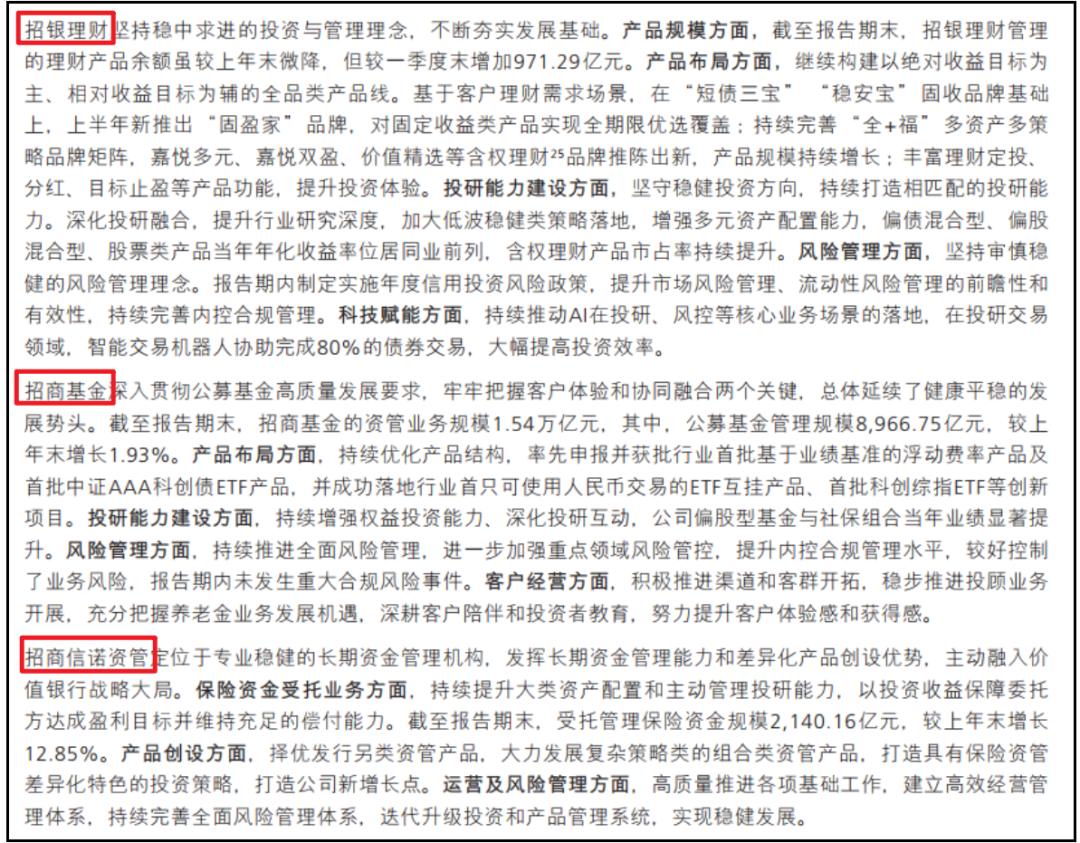

另外,聊下招行的几个子公司,业务描述如下图所示,分别是招银理财、招商基金、招商信诺。

这里,可以顺道和大家多聊几句公募相关的。

和其他头部公募一样,在这一轮公募改革的过程中,招商基金也经历了不少的变化和挑战,其中,也包括明星基金经理的离职,等等。

但我个人始终觉得,要明白,一家资管的核心竞争力,到底是什么?

如果要排序的话,我觉得是三块。

其一,是公司治理和企业文化,这是一切的基石;

其二,是产品体系的丰富度,包括业务牌照,其实也是产品体系的一部分,也是销售驱动的依靠;

其三,才是投研体系和投研能力——长期来看,公募基金必将走上“产品工具化”+“买方投顾化”的终极形态,因此,穿透之后,产品体系的布局和沉淀,要比投研能力更加重要,因为产品体系的布局,是一个非常长周期的事情,也需要天时地利人和的配合,充满机缘巧合。

其中,第一块和第二块,说实话,很难说哪个更重要。

今年,包括招商基金在内,很多的大厂,都面临着基金经理们的进进出出,但话说,只要投研体系是完整的,那么“单一的个体”,永远不会产生特别大的边际影响——因为,在投研内部来看,“投研体系”的重要性,远远超过单一个体的“投研能力”。

何况,我们第一点说了,资管公司,第一条核心是公司治理和企业文化,而招商系的公司治理和稳健进取风格,一直保持稳定,投研体系和人才梯队一直结构稳定、人才济济,招商的班底,依然是很强悍的。

比如,主动权益方面,有均衡老将朱红裕、李崟,中生代陆文凯、梁辰,主题行业的赛道有李佳存、张林、韩冰等等;

量化指增方面,有王平领军,既有招商量化精选这种主动量化长牛基(也是表韭量化的长期持仓),也有量化体系打造的指数增强系列,超额收益也非常稳定,在基民当中口碑一直是不错的;

多元资产,也就是固收+、FOF方面,有于立勇、吴潇、王垠、余芽芳、尹晓红、章鸽武这些;

而固收方面,也有刘万锋、王娟娟、夏里鹏、李家辉、郭敏、王梓林、滕越这样,机构投资者耳熟能详的。

因此,整体来看,招商系旗下的几个资管子公司,都是具备长期的市场竞争力的。

今晚就这些啦。

#债基朋友圈##晒抱蛋收益# #海外投资俱乐部# #创新药赛道持续活跃 行情空间有多大?# #稀土价值重估持续!上涨空间有多大?# #药品“反内卷”?医保局优化集采规则##超级水电概念回暖 行情能否持续?# #中国军工竞争力重估,军贸份额或扩张# #半导体走强!什么逻辑?持续性几何?##达人收息方法论# #两大贴息礼包落地!哪些A股受益?# #牛市旗手发力!如何把握券商掘金机会?# #数字货币活跃 人民币国际化迎新机遇# #沪指创近10年新高# #机构:A股健康牛!沪指4000点可期?# #券商价值重估行情:板块低估低配# #华为麒麟芯片回归!鸿蒙破千万生死线# #你认为本轮牛市能走多远?# #高盛报告:稳定币市场淘金热刚起步# #大盘3800点 你踏空了吗?# #鲍威尔暗示或9月降息!市场影响几何?# #A股迫近3900点 成交量破3万亿# # #8月行情收官 大家都赚了多少?# #9月你看好哪条投资主线?# #白酒等大消费走强 风向变了?#

$表韭量化指增精选$ $表韭全球资产配置$

$招商量化精选股票A(OTCFUND|001917)$ $招商量化精选股票C(OTCFUND|007950)$ $招商中证500指数增强A(OTCFUND|004192)$