望远镜指标:当下10年国债收益率与7天公开市场逆回购利率差为38bp,对应的中期温度计29度。

注:由于MLF招标改革,中标利率差异化,因此MLF政策利率属性正式淡出,改用7天公开市场逆回购利率作为政策利率。

显微镜指标:从卖出信号方面,以30年国债换手率观察久期策略的拥挤度,没有触发左侧卖出预警信号;以3年AA信用利差观察信用策略的拥挤度,当下利差处在过去3年的9.3%分位数,没有触发左侧卖出预警信号;此外,以资金利率底部抬升确认债牛的反转,也没有发出信号。

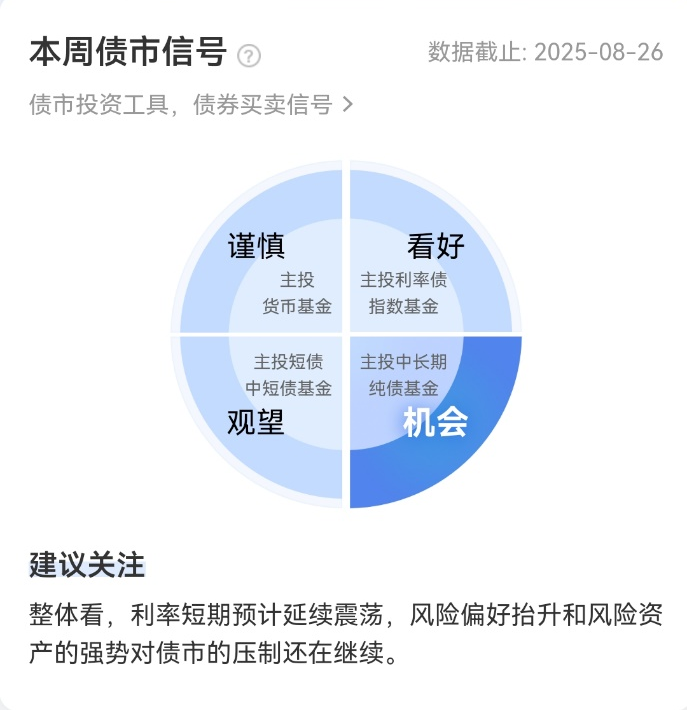

因此,综合债市望远镜和显微镜信号:目前债市信号灯在第2档【机会】,我们可以多关注下中长期信用债基金的配置价值

短期内市场可能有两种发展路径。

一是A股继续快速上涨的情况。随着上周A股行情加速,市场交易情绪指标重新上升到过热区间下沿水平,从微信指数中牛市或开户等指标大幅飙升可以看出个人投资者对于权益市场乐观的态度在近期逐步形成共识,这也侧面说明短期市场仍处在行情和资金的正循环过程中。随着上周Jackson Hole会议鲍威尔姿态转鸽,9月美联储降息或已是板上钉钉,届时人民币汇率有望走强,国内货币政策宽松空间打开,有助于A股流动性环境进一步改善。市场交易情绪指标重回过热区间,历史经验看短期存在动量效应,因此近期或将继续维持上行脉冲式机会。

同时由于本轮股票牛市不同于“924”行情,前期散户资金进场节奏或更为温和,随着股市赚钱效应得到强化,不排除居民资金集中进场,加快股市上涨速度的可能性,债市或仍面临压力。

第二种是震荡的剧本。从事件驱动节奏来看,最近的一个情绪博弈节点可能在9月阅兵前后。随着9月3日阅兵时点将近,部分投资者或会进行逆向投资,提前止盈退场,股市可能会出现一些震荡回调,对散户及其他资金的吸引力便容易下降,债市的情绪的压力也会相应减弱。

从当下的走势来看,股债跷板效应对债市的指引作用依然较强,特别是在A股刷新十年高点之后,风险偏好或仍将维持,因此债市偏弱的情绪可能还会反复。

不过,我们还是想强调,当下收益率在1.8%左右的十年期国债是具有性价比的,主理人认为类比3000点的股票资产。因此,对债券投资,我们可以适度采用价值投资的思路。

往后看,债市的支撑可能还是来自于降息预期发酵。鲍威尔在Jackson Hole会议上超预期的鸽派发言,大幅扭转了市场对于9月美联储不降息的担忧。随着美国也回归降息通道,全球降息的压力也得到缓和,国内降准降息、央行重启买债等系列“宽货币”政策空间也得以相应打开。

风险提示:

发车模型/信号并不能减轻或免除基金投资本身的固有风险,投资者完成交易前请认真阅读投顾服务协议、策略说明书、风险揭示书等法律文件,全面了解基金投资风险。

中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。