大家好,我是阿热。

昨天(周四)A股洗得酸爽,在大家以为故伎重演、上午拉下午砸的时候,原本仅靠自主可控的半导体稀土、以及机构抱团的CPO等高标在强撑的盘面又被拉回,指数从-1%到+1%。上证最后收涨1.14%,成交量3万亿,板块前三通信+7.14%、电子+5.53%、国防军工+2.29%,后三煤炭-0.81%、农林牧渔-0.73%、纺织服饰-0.47%。

今天热钱主要涌进了半导体和通信这两个板块,因为《金融时报》的爆料:中国计划在明年将AI芯片的总产量提升至三倍,并专门为华为新建三家产能巨大的晶圆厂。

这里面的核心逻辑是老美限制下的“国产替代紧迫性”,意味着未来几年,新工厂必定会有对应产量的设备和材料的订单。

说实话这应该不是第一次有类似传闻。但是市场借势炒作,说明情绪确实是足够强。

其实也不只是今天才有科技股的狂欢。周三寒武纪盘中股价就已超过茅台,周四收盘已经正式超过。寒武纪半年报也扭亏为盈,赚了10个亿,至于是好还是不好,大家见仁见智吧。内资外资拍的目标价,足以称之为离谱,放出来的卫星一个比一个高,这也是只有牛市才有的事情。

像今天这样的加速行情,明显不是由基本面驱动的,就不能用基本面的视角做分析。只能跟随图形,右侧破线走人,这句话我们最近几天是反复说的。算力方向可能离右侧减仓的时候也不远了。有仓位的推荐等右侧信号果断离场,没有仓位的也不建议追了。

再比如创新药,我们今天已经执行了右侧减仓。原本计划里比较严格的标准应该是连续3天收在20日线下,我们是在午后减仓的,但那个时候其实刚好是全天跌的最多的时候,看起来20日线完全没有什么支撑效果。但是尾盘又拉回来了一点,现在离20日线还不是特别远(图上紫色线)。于是这种情况下,明天就很关键,如果能有超过3.5%的反弹,就能重新站上20日线,说明支撑力度仍强,短期还可以再观察一段时间,反之如果仍然在20日线下,预期就要从短期回撤修正为中期回撤。

以上说这么多,大家也能看出来遵守纪律的重要性了吧,为啥需要等够3天才能有足够的置信度,在此之前的K线形态仍然随时有可能反转(比如对于周四,下午看着不妙,结果尾盘又拉回来了;再比如对于周五,目前这种市场氛围,整体热度很高、算力链演绎极端逼空行情、随时可能高切低,创新药一天反弹个3.5%也不是很夸张的涨幅)。像我们今天这种,提前就减仓的,还是明显有左侧预判的意味。如果猜对了还好说,猜不对那就是另一回事了。

而且,我们是根据日线做了短线减仓,但是还是不能排除后续周线级别的行情会继续。

另外,创新药已经右侧减仓,算力方向估计也不远了,减仓之后买什么,我们觉得恒科和中概其实还挺有性价比的。从我们上次减仓(5月19日文章)以来,恒科在震荡中有一些微微上行,截至8月28日收盘,比5月19日涨了大概7%,其实也是还不错的涨幅了,但是作为一个名字里带科技的指数,完全没跟上其他科技类(尤其是AI)的行情。现在可能又到了值得关注的时刻了。

……

另一个近期热点是《国务院关于深入实施“人工智能+”行动的意见》,在2027年和2030年这两个时间节点,给出了明确的目标,还提出了配套的政府采购和财政贴息等方式,相当于锁定了未来几年持续的AI资本开支。也就意味着至少保障了至少未来2-5年内,AI半导体板块的订单和估值。也给资金提供了做多的逻辑,虽然现在可能没业绩,也许到2027年就有了,因此是中长期的利好。

现在很多人把“人工智能+”和10年前的“互联网+”联系在一起。两者在底层行情的逻辑、政策的支持力度、产业趋势的确定性上确实有相似之处,很多产业趋势也已经兑现了,比如直播带货,比如短剧,比如AI。也有企业从那轮催化跑出来成了港股上市的科技龙头,甚至本轮行情里不少时候是科技当旗手。

类比来看,这轮AI+也会有铲子股成为产业革命的受益者,日后人工智能赋能千行百业,届时会带来新的业态和商业模式,也算是可预见的未来了。

……

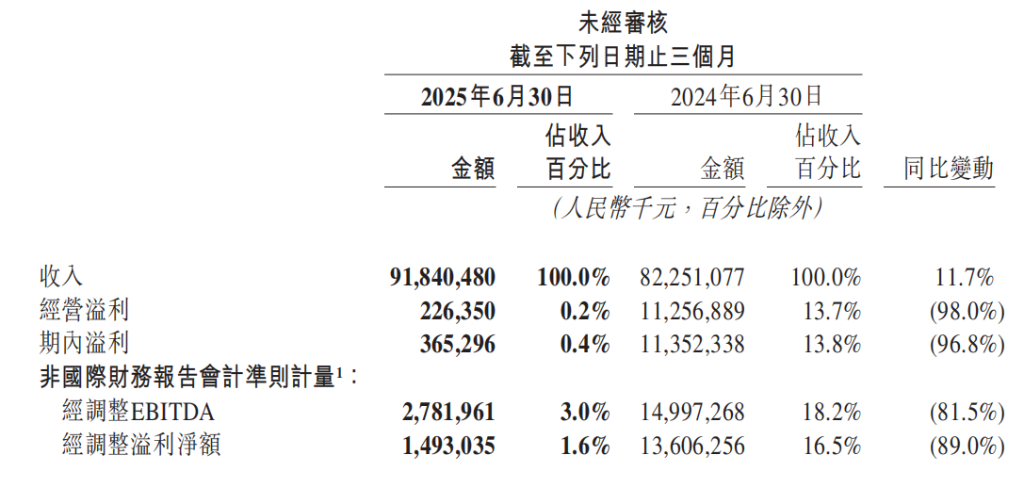

再看下美团周二晚爆的大雷。

虽说知道外卖大战三家都伤很重,但也没想到美团是血流护城河。核心本地商业(外卖、到店)收入653亿元,增长7.7%,较去年同期的18.2%显著下滑。

外卖大战同时导致了收入冲减,配送成本增长,和营销补贴增长,影响渗透方方面面。最终本季美团整体的经营利润仅剩2亿,同比暴跌98%,近乎归零,大幅不及市场预期。剔除掉一次性影响,Non-GAAP口径下的净利润也仅为14.9亿,同样同比暴跌了90%。

另外,本季度本地商业的佣金和广告收入增速也双双环比大幅放缓,分别仅增长了13%和10.5%,比市场预期增速分别低了约7pct和4pct。可以推测到店业务应该也不及预期。

美团业绩基本全线不佳。一方面是,在二季度淘宝闪购尚未发力(虽然6月下旬已经开始有一定影响),美团在和京东外卖竞争时就几乎打光了集团利润,可见大战影响远比预期更高。在真正“白刃战”的3季度,亏损必然更夸张,管理层电话会也表示整体会有大额亏损。

另一个重要信号是,原本未被市场注意的到店业务也在外卖大战受到影响。各家亏钱补贴外卖的同时,也侵蚀了原本能作为利润来源的到店业务的表现。这点上,相比核心主业至少能创造百亿以上利润,且账上现金+短投等资金体量也更高的京东和阿里,美团显然存在明显劣势。

美团的财报已经打样了,等等阿里财报,目前三家里阿里和京东比美团的基本面好一些,现金流和资金体量更大,外卖大战的影响应该会低于美团,这是目前预期。

互联网大厂的资产现在的性价比高于AI方向。具体产品上,我们也说了N遍了,交易选恒科,配置选中概。

个人观点,仅供参考,欢迎交流。

$易方达恒生科技ETF联接(QDII)A(OTCFUND|013308)$$天弘恒生科技指数(QDII)A(OTCFUND|012348)$

$易方达中证海外互联网50ETF联接(QDII)A(OTCFUND|006327)$$交银中证海外中国互联网指数(LOF)C(OTCFUND|013945)$

$易方达上证科创50联接A(OTCFUND|011608)$$永赢科技智选混合发起A(OTCFUND|022364)$$中航机遇领航混合发起A(OTCFUND|018956)$$中航机遇领航混合发起C(OTCFUND|018957)$$易方达瑞享混合I(OTCFUND|001437)$$易方达先锋成长混合A(OTCFUND|011891)$