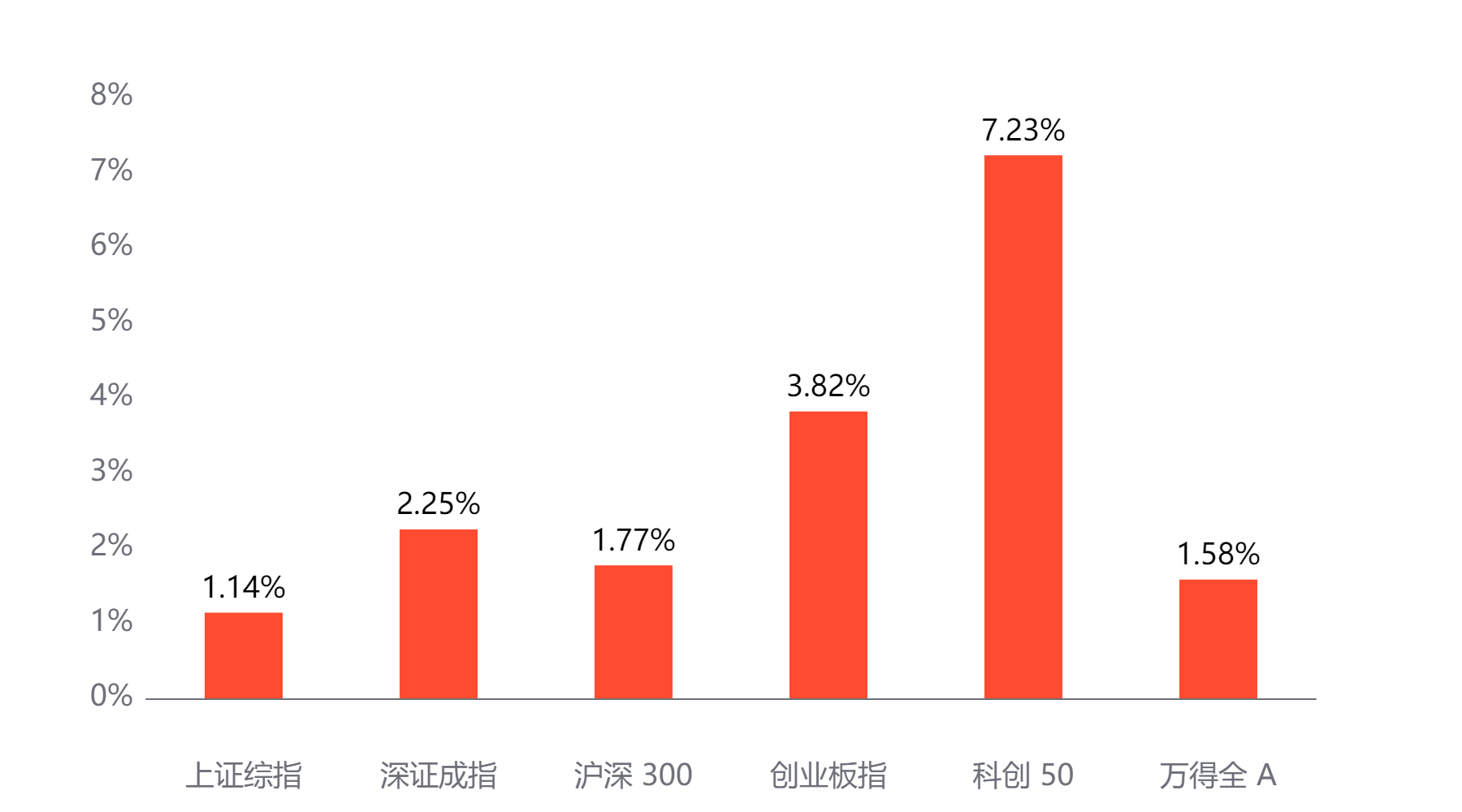

截至今日收盘,市场各主要指数普遍上涨。上证综指收3843.6点,上涨1.14%;深证成指收12571.37点,上涨2.25%;沪深300上涨1.77%,创业板指上涨3.82%,科创50上涨7.23%,万得全A上涨1.58%。

主要指数当日涨跌幅

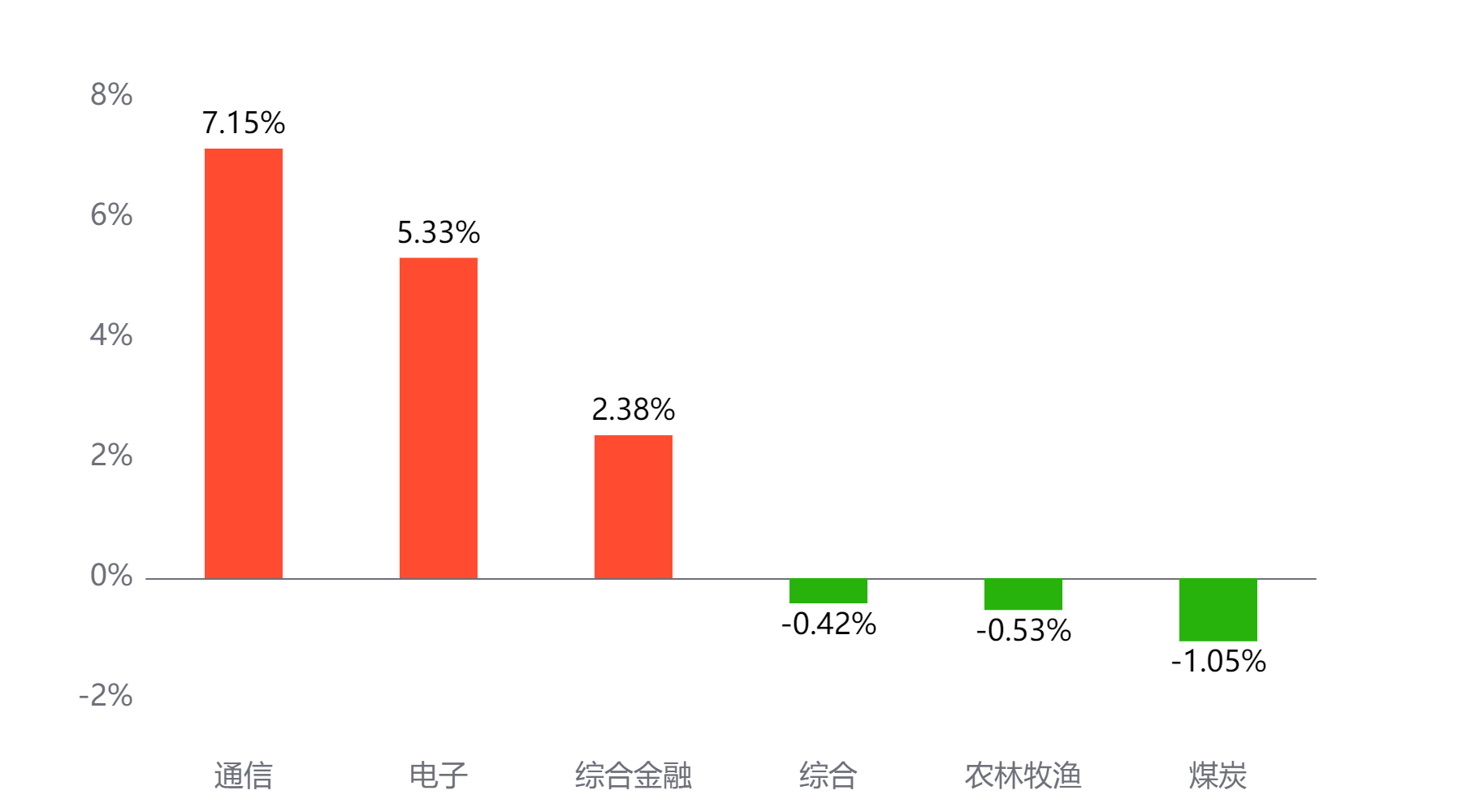

行业板块

今天表现最好的行业板块依次为通信、电子、综合金融,表现最差的依次为综合、农林牧渔、煤炭。

当日涨幅前三与后三行业板块

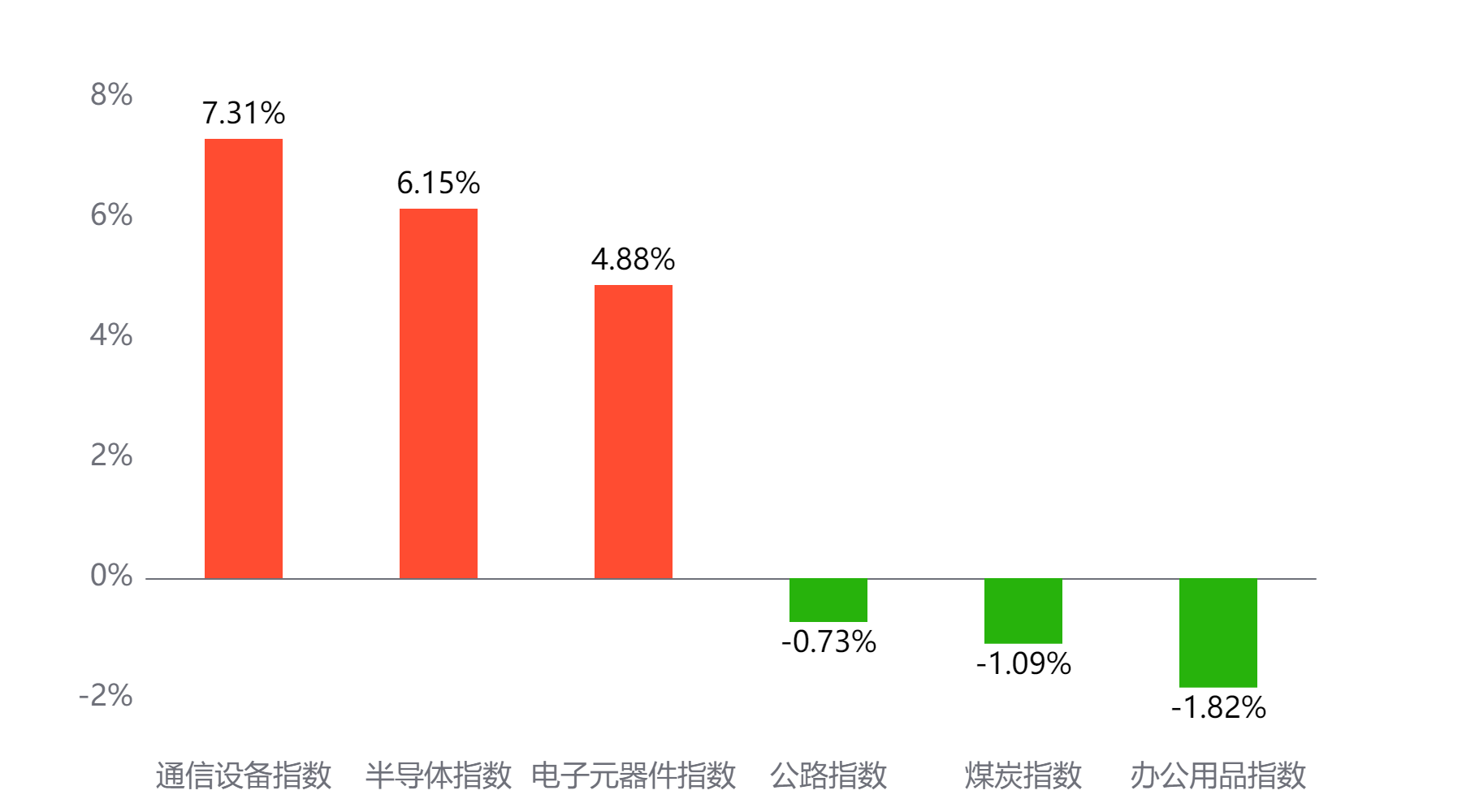

主题板块

今天表现最好的主题概念依次为通信设备、半导体、电子元器件,表现最差的依次为公路、煤炭、办公用品。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 29,708亿元 较前一交易日 下降1,948亿元

两融情况:截至上一交易日两融余额 22,200亿元 较前一交易日 增加198亿元

估值水平

上证指数:市盈率TTM 16.57 历史分位 88.03% 高估 市净率LF 1.49 历史分位 48.97% 居中

深证成指:市盈率TTM 29.93 历史分位 82.3% 高估 市净率LF 2.64 历史分位 46.9% 居中

沪深300:市盈率TTM 14.09 历史分位 78.88% 偏高估 市净率LF 1.47 历史分位 45.11% 居中

创业板指:市盈率TTM 40.17 历史分位 33.35% 偏低估 市净率LF 4.98 历史分位 54.23% 居中

中证500:市盈率TTM 33.4 历史分位 70.46% 偏高估 市净率LF 2.23 历史分位 50.82% 居中

万得全A:市盈率TTM 22.14 历史分位 89.08% 高估 市净率LF 1.81 历史分位 49.11% 居中

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

国金证券:

在美联储9月降息窗口之后,制造业景气回升的前景更加明朗,并且由于对利率下行的敏感度差异,投资主线也可能出现从经营现金流驱动的AI投资到信贷驱动的传统制造业投资切换。推荐:第一,海外制造业修复下,实物资产将迎来顺风(工业金属(铜、铝)、钢铁、基础化工),以及投资加速下的资本品(工程机械、专用机械、机械零部件、重卡),中长期应该关注产业链重构带来的投资和消费两端实物消耗提升的机会;第二,保险的长期资产端将受益于资本回报的见底,其次是券商;第三,盈利修复之后,内需相关领域也将出现机会,A股权重股的修复刚刚开始,关注:食品饮料,电力设备。此外,由于9月降息或已成定局,考虑到港股今年相对A股的超额已大幅回吐,A-H市场将重回统一起跑线,企业盈利变化将成为两地市场表现差异的驱动。

#半导体周期上行:产业链股持续活跃##曝iPhone17大规模量产!果链股活跃##大盘3800点 你踏空了吗?##八月基金投资策略##达人收息方法论#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。