主要结论

上周上证指数向上突破且波动率并未出现大幅上行,从交易拥挤的角度来看TMT交易还未达到极致状态。周五晚市场对美联储降息预期再次升温,在外部环境相对稳定和流动性环境较好的状态下,市场风险偏好依然偏高,融资净买入超800亿。财政收支逐渐健康化(税收和土地出让略有好转)、出口韧性以及资本开支逆转带来企业盈利向下空间收敛,短期成长风格明显占优,部分行业盈利空间打开后估值容忍度随之提升,这部分领域较为符合机构审美,当前主动公募尚处于赎回期,伴随着市场回暖及赎回潮过去,新发大概率会再次上行,由于当前市场资金面正反馈效应持续加强,如果公募新发继续回暖以及PEG策略再次占优,可以关注下一个热点方向。

国内宏观

8月18日,国务院总理李强主持召开国务院第九次全体会议,是8月份年中部署工作的例行会议。在房地产方面,7月政治局会议没有提到房地产,只是提及城市更新,在国务院会议上提出明确的要求:“采取有力措施巩固房地产市场止跌回稳态势,结合城市更新推进城中村和危旧房改造,多管齐下释放改善性需求”。

在投资方面,表述为“加力扩大有效投资,发挥重大工程引领带动作用,适应需求变化更多投资于人、服务于民生,积极促进民间投资”。

固定资产投资增速今年上半年从前4月累计的4%,一路下行至前7月的1.6%,如果从7月份单月来看,基建投资已经是-5.2%,是2021年以来首次负增长。新型政策性金融工具近期可能落地,以托底基建投资。

海外宏观

鲍威尔在Jackson Hole会议上发言明显偏鸽,市场对美联储9月降息预期大幅增加,流动性改善利好股市。

(1)讲话主基调:风险平衡转向,就业风险优先。

(2)政策信号:9月降息明确,相对于此前发言明显转向。相比7月FOMC会议,鲍威尔的立场明显转鸽,除非8月非农数据显示就业人数大幅走高,9月降息概率较大。

(3)对于货币政策框架的修正。鲍威尔解释了《长期目标和货币政策战略声明》的四处修订。2020年版本是对2009-2019年低利率、低通胀、低增长环境反思推出的,现在宏观环境已经发生变化,2025年版本相应做了调整。

(4)市场与资产反映:短期风险偏好回升,流动性环境利好股市。鲍威尔讲话后,美债收益率下行,美元贬值,美股上涨,黄金走强,9月降息预期升至90%以上。短期内流动性环境利好股市。

A股市场解读

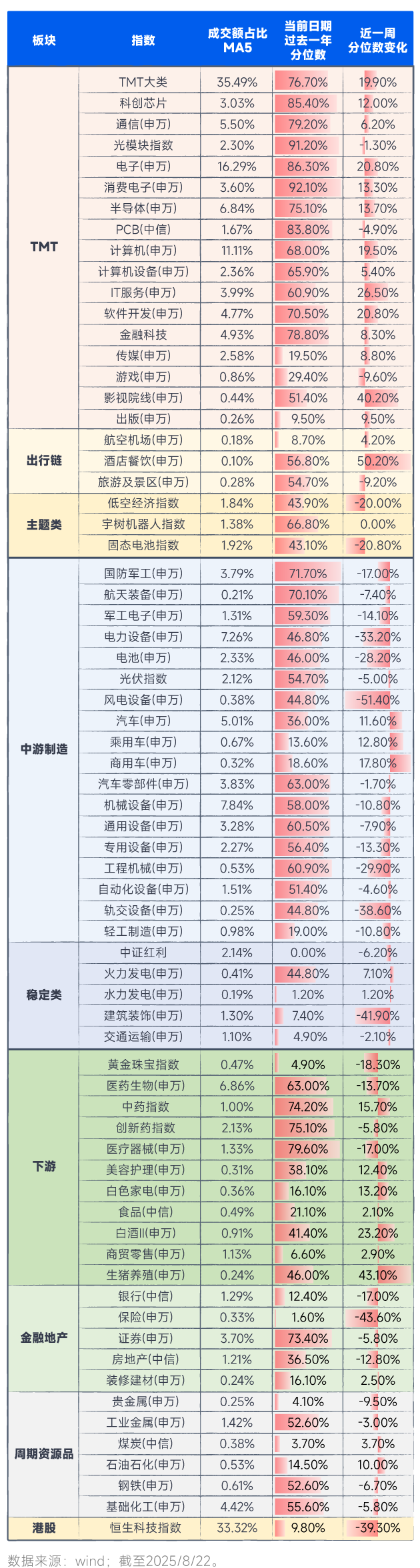

1、市场行情回顾:上周市场成交维持在2.5万亿附近,领涨行业是通信、电子、综合、计算机、美容护理;领跌行业是地产、煤炭、医药、银行、有色。

领涨板块是AI国产算力,最近几周市场热点聚焦在AI产业链,应用端和硬件端都有所表现;对应到TMT四个行业的集中度周五达到35%(MA5),此前经验指标对应的阈值是45%-50%,从交易拥挤的角度来看TMT还未达到极致。除了TMT,其他绝大多数板块也取得上涨但未获得明显超额收益。

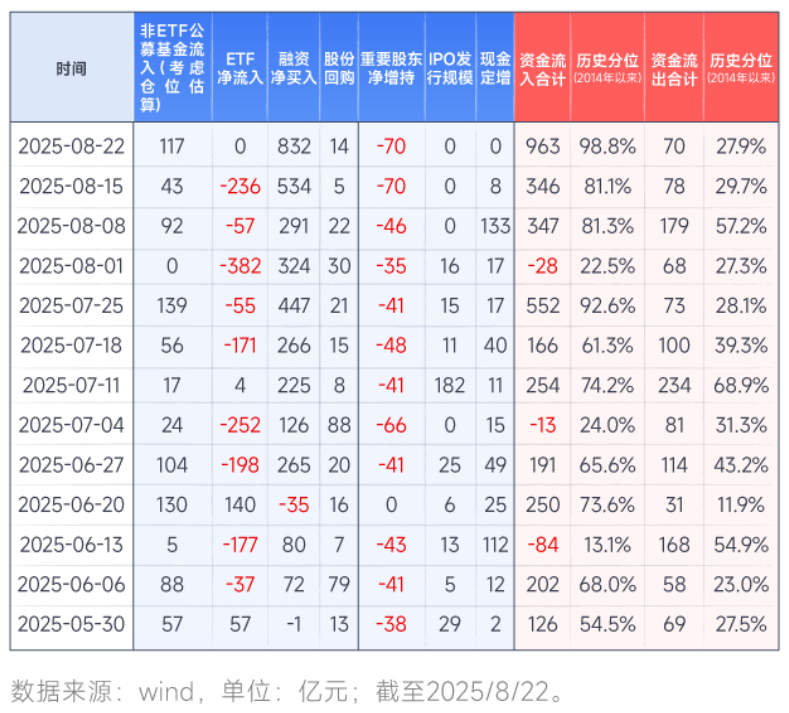

2、本轮行情资金面观察:本轮市场行情可以观测到的资金流入没有很直接,比如14年的融资融券和银证转账,16-17的北向资金,20-21的公募发行,几乎都有日频公开数据或者体感感触很深,但是目前可以真正观测到的直接指标仅有融资净买入,其他的还有量化私募和游资。最普通投资者资金的流入还没有出现大规模提升,用wind给出的小单来刻画普通投资者行为发现还不及去年9月末10月初的状态,开户数量也没有大幅明显提升,普通投资者的参与度整体不及去年四季度。由于市场绝大部分资金已经处于正反馈中,如上周融资净买入超800亿元,并且正在逐步突破上一轮牛市成本线,后续基金卖旧买新并且迎来更多个人投资者资金的入市,才会真正进入全市场资金的正反馈通道中。后续普通投资者会通过什么渠道入市,优先级顺序可能是融资、固收+、ETF、偏股型基金。与之同步发生的是居民存款搬家,二季度后通缩预期发生松动(关税、反内卷等背景下企业资本开支已经明显收缩)。

3、市场行情展望:上证指数向上突破且波动率并未出现大幅上行,周五晚市场对美联储降息预期再次升温,在外部环境相对稳定和流动性环境较好的状态下,市场风险偏好依然偏高。财政收支好转、出口韧性以及资本开支逆转带来企业盈利向下空间收敛,短期成长风格明显占优,部分行业盈利空间打开后估值容忍度随之提升,这部分领域较为符合机构审美,当前主动公募尚处于赎回期,新发小幅回暖,伴随着市场回暖及赎回潮过去,新发大概率会再次上行,关注下一个热点方向。

相关基金:$大成360互联网+大数据100A(OTCFUND|002236)$ $大成360互联网+大数据100C(OTCFUND|003359)$ $大成中证红利指数A(OTCFUND|090010)$ $大成科技创新混合A(OTCFUND|008988)$ $大成科技创新混合C(OTCFUND|008989)$ $大成中证芯片产业指数发起式C(OTCFUND|020854)$ $大成中证电池主题指数发起C(OTCFUND|015998)$ $大成产业趋势混合C(OTCFUND|010827)$ $大成中证芯片产业指数发起式A(OTCFUND|020853)$ $大成中证电池主题指数发起C(OTCFUND|015998)$

风险提示:基金有风险,投资需谨慎。基金管理人承诺依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。

#半导体周期上行:产业链股持续活跃# #曝iPhone17大规模量产!果链股活跃# #大盘3800点 你踏空了吗?#