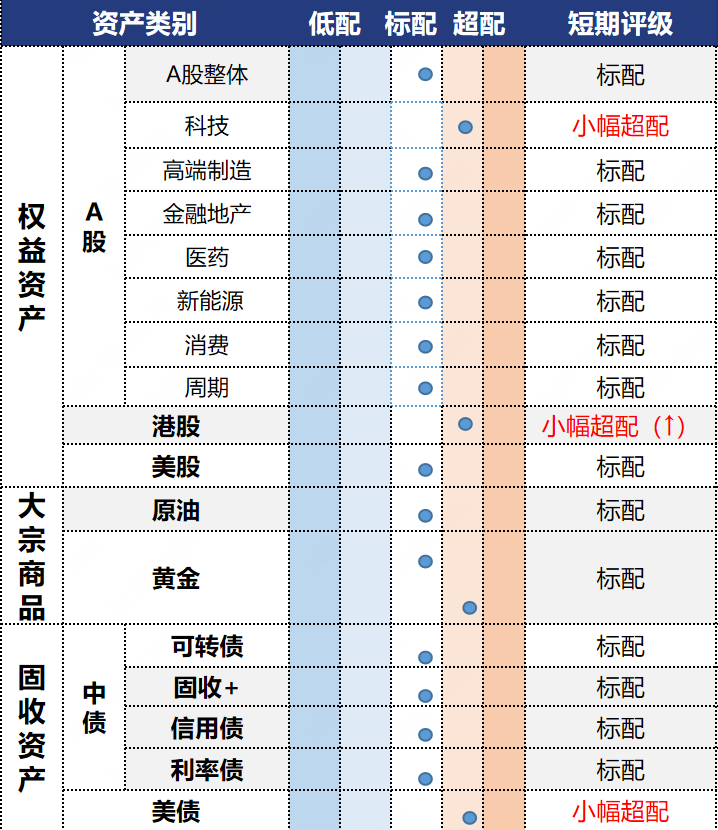

利率债:利率债短期仍受风险偏好影响

投资观点:标配

央行延续呵护态度,资金面平稳宽松,债券未出现大幅赎回;当前的宏观情景隐含相对的低利率环境诉求(消费贷贴息也显示央行通过降低融资成本促进消费),债市调整的风险可控。10年期国债利率的震荡区间在1.6-1.8%,当前点位性价比回升,但短期预计受股市表现影响波动仍大,长端在1.70%以上或可倒金字塔式布局。

投资逻辑:

1)基本面:7月金融数据表现分化,新增贷款罕见出现负增长,居民和企业贷款弱于季节性,政府债发行继续支撑社融增速。7月经济数据整体回落,其中需求端尤其固定资产投资明显收敛;生产端也有所回落,但基本在预期的韧性之内,经济基本面继续呈现出需求弱于供给的状态。

2)供需面:自2025年8月8日起,对新发行的国债、地方债、金融债的利息收入,恢复征收增值税,债券恢复利息征税的目的或为缓解财政压力。对机构而言,银行缴税的确定性较强,公募和资管的利息收入增值税或恢复至3%。未来国债、地方债、金融债可能会迎来新老券的双轨定价,老券较为受益。3)资金面:本月央行共开展1.2万亿买断式逆回购操作(3个月期限的7000亿、6个月期限的5000亿),总共净投放3000亿中长期资金,买断式逆回购显示央行对市场流动性的呵护。债市资金面由紧转松。

信用债:关注高等级中短久期信用债、重点化债区域城投债以及科创债的配置机会

投资观点:标配

预计后续信用债走势或有所分化:一方面,当前偏弱的宏观环境或影响部分企业盈利能力,中低等级信用品种违约风险或有所上行;另一方面,降准降息背景下,同业存单等偏利率品种或有所受益。配置方面,短期可关注低利率环境下高等级中短久期信用债的防御和票息属性。中长期视角下,化债政策仍在持续,预计今年信用债增量相对有限,信用债的票息价值仍受配置机构青睐,可重点关注隐含AA2以上、重点化债区域城投债的表现。此外,近期科创债市场持续扩容,受益于政策支持与ETF规模提升,短期可持续关注科创债相关品种的配置价值。

投资逻辑:

1)信用环境:供给方面,受到信用债市场调整影响,信用债发行放缓。截至8月22日,8月信用债净融资总规模为1225.86亿,城投债净融资-95.49亿,金融债净融资673.42亿,地产债净融资-24.15亿。需求方面,大行买短债、卖长债,整体净买入债券1332.05亿,此外保险、基金和理财也净买入债券。从卖方力量来看,股份行、城商行和券商净卖出债券.

2)信用风险:十四届全国人大常委会决议增加地方政府债务限额6万亿元,分三年安排,用于置换存量隐性债务,同时后续五年每年安排8000亿元地方政府专项债用于化债,累计可置换隐性债务4万亿元。化债政策延续有助于隐债的全面化解,关注化债利好下城投债的投资机会。

各类资产不知道如何配置?想配A股、美股,不知道配多少?省心投配置宝一键帮您配置多个资产,涵盖美股、A股、黄金、美债等多个资产,让您的投资不再犹豫不决!$省心投配置宝$

潘意虹:S0570624030036

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。