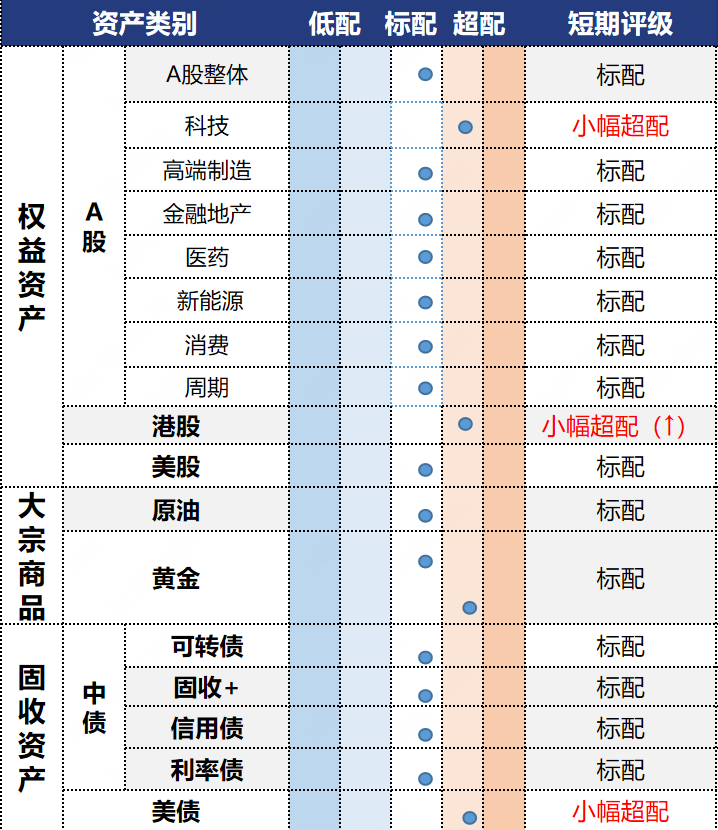

黄金:波动率下探存在回升空间,但风险偏好上行降低单一方向确定性

投资观点:标配

鲍威尔鸽派表述后金价上涨但波动率仍显著受抑制。全球权益市场风险偏好提升使得沪金未来升波时的价格方向选择能见度下降。中短期视角下,需关注经济周期与风险偏好上升对金价带来的潜在波动风险

投资逻辑:1)情绪:美国财长称中美经贸对话“非常良好”,叠加国内投资者对经济周期回升采取“先买入、后验证”的高风险偏好策略,国内权益市场继续走高,呈现升波上涨特征;风险偏好提升使沪金升波后的价格方向选择能见度下降。对于俄乌问题,美俄之间对“领土换安全”存在一定共识,但欧洲与俄罗斯就领土割让、乌克兰安全保障分歧仍存,不确定性延续。2)美元流动性:随着美国对非法移民持续加大执法力度,非农就业数据仍有走弱压力,但已动态计入预期。鲍威尔在杰克逊霍尔会议基本对降息打开大门,特朗普当局继续通过丑闻挖掘手法试图改变美联储理事人员结构,也使降息的确定性增强,但同时可能使市场对降息的认可度降低。美国经济意外指数维持0值以上高位震荡,若美联储迫于压力过早降息可能导致通胀预期维持高位。

3)货币属性:关税政策意在重置全球贸易与货币金融秩序,以终局思维看,通过外需冲击促进贸易顺差国加大内需刺激才能实质性实现再平衡。大国博弈是长周期现象,尘埃落定前地缘秩序的不稳定性难以彻底化解,7月中国央行继续增加黄金储备。

原油:关注俄乌问题的后续演绎,短期油价或维持震荡走势

投资观点:标配

在特朗普与普京会晤后,需密接关注两周内相关利益方谈判的结果。基本面看,欧佩克8月会议决定执行加速增产方案,叠加特朗普致力于增加美油产量,潜在供应的持续增长或使后续油价面临一定下行压力。需求方面,全美商业原油库存数据显示当前用油需求仍处于季节性峰值,旺季消费对油价的托底作用依然明显。往后看,在供给承压但仍有需求托底的背景下,预计国际油价短期或维持震荡走势。

投资逻辑:1)宏观面:鲍威尔在杰克逊霍尔央行年会上释放鸽派信号,投资者普遍预计美联储9月降息概率提升,利好油价,后续需持续关注美联储降息节奏对需求端的扰动。2)基本面:供应端,欧佩克决议在8月执行54.8万桶/日的增产计划,规模高于此前41.1万桶/日的增产计划,利空油价。同时,考虑到特朗普致力于增加美油产量,后续基本面供给过剩的压力或越发凸显。需求端,当前北半球用油需求仍处于季节性峰值,拐点尚未显现,或在一定程度支撑油价。不过,考虑到美国关税壁垒或影响全球用油需求,需密切跟踪后续特朗普关税政策的演绎。库存端,全美商业原油去库明显(API库存减少241.7万桶、EIA库存减少601.4万桶),利好油价。

3)金融属性:近远月价差仍维持远月贴水结构,油市底部仍有支撑。4)消息面:俄乌问题进入等待期,特朗普称俄乌问题将在大约两周内知道进展,两周后可能会不得不采取其他策略。另外,美国宣布对新一批与伊朗有关的船只和实体实施制裁,美伊矛盾有所加剧。往后看,在俄乌问题和美伊谈判尚未解决的背景下,地缘因素对油价的扰动仍存。

各类资产不知道如何配置?想配A股、美股,不知道配多少?省心投配置宝一键帮您配置多个资产,涵盖美股、A股、黄金、美债等多个资产,让您的投资不再犹豫不决!$省心投配置宝$

张瀚霖:S0570622080019

师帅:S0570623030001

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。