年初至今创新药板块表现确实亮眼,不少投资者都在问:现在这个位置还能不能上车?我们先来看组硬核数据。截至8月中旬,创新药指数年内涨幅已经超过60%,这个表现放在全市场都是数一数二的。但估值贵不贵,关键要看成长空间能不能撑得住现在的市值。

今天收盘后创新药的估值跌幅较大,我今天加仓1000元南方恒生生物科技C(018079),创新药近期高位盘整,大家不用慌也不用急,再好的牛市主线,那也是要歇一歇再爆发的,这个位置刚好适合提升仓位。

先说国内市场这块。以去年69家A股、港股Biotech公司924亿营收为基数,按30%的复合增速推算,到2030年板块营收能到4460亿左右。用创新药常用的估值方法——峰值PS倍数法,给3-5倍PS的话,对应市值空间就是1.3-2.2万亿。这个算法可能有些保守派会觉得激进,但考虑到医保谈判常态化后,创新药放量速度确实在加快,30%的复合增速还真不算夸张。

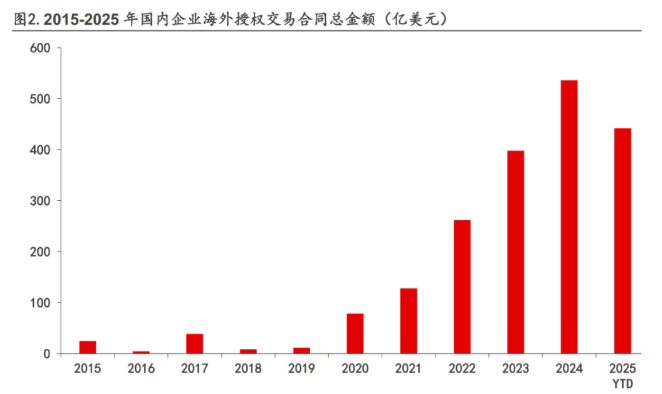

海外市场这块更值得说道。截止今年6月,国内创新药海外授权交易总金额已经冲到1938亿元。就算打个对折,只算成功一半的项目,按15%的分成比例,也能贡献145亿美元销售分成。给10-20倍PE的话,对应估值空间就是1-2万亿。这里要特别说明下,海外估值用的是分成后的净利润,和国内用营收估值的逻辑不太一样,两者加起来才是完整的估值拼图。

现在板块总市值多少呢?84家重点企业合计3.1万亿。对比国内+海外的估值空间2.3-4.2万亿,可以说当前市值基本反映了中性预期。当然,这个算法没算未来可能的新BD项目,留了安全边际。

说到BD,今年确实是个大年。上半年就有7个超10亿美元的license-out交易落地,这个数字已经超过去年全年。业内朋友透露,下半年还有几个重磅BD正在谈判,涉及ADC、双抗等热门领域。除此之外,9月的ESMO年会、年底的医保谈判、商保目录扩容等都是潜在催化剂。特别是几个PD-1新增适应症的审批进度,很可能成为行情引爆点。

不过说实话,投资个股确实需要专业眼光。创新药企的研发进展就像开盲盒,临床数据、审批进度都可能引发股价剧烈波动。这时候,指数基金的优势就显现出来了——既能规避个股风险,又能把握行业整体红利。南方恒生生物科技ETF发起联接(QDII)C(018079)就是个聪明选择,它打包了药明生物、信达生物这些license-out主力军,业绩表现亮眼,近三月上涨43.02%,近6月上涨62.96%,近1年上涨113.20%!生动诠释了什么叫"收益"。更难得的是额度充足,不用担心限购问题。$南方恒生生物科技ETF发起联接(QDII)C(OTCFUND|018079)$

最后说个配置建议。在股市长牛背景下,可以考虑把南方中证A500联接C(022435)作为底仓选择。这个产品跟踪的中证A500指数覆盖沪深两市中等市值股票,既有成长性又不过度暴露于小盘股风险。管理费仅0.15%,申购费还能打1折,流动性也好,是个性价比不错的工具。特别是现在这个时点,配置价值逐步显现。$南方中证A500ETF联接C(OTCFUND|022435)$

#大盘3800点 你踏空了吗?##你认为本轮牛市能走多远?##八月基金投资策略#$南方中证全指证券公司ETF联接C(OTCFUND|004070)$$南方红利低波50ETF联接A(OTCFUND|008163)$$南方上证科创板芯片ETF发起联接C(OTCFUND|021608)$$南方中债7-10年国开行债券指数A(OTCFUND|006961)$