摘 要

1、昨日A股高开高走,两市成交额突破3万亿元。上证指数收于3883.56点,上涨1.51%,成交额13609亿元;深证成指收于12441.07点,上涨2.26%,成交额17802亿元。板块方面全体行业悉数上涨,通信延续此前强势表现,有色金属和房地产板块紧随其后。

2、市场情绪全面转好,昨日成交额进一步放大至3.18万亿元。此前我们提示过可以适当转向科技、成长板块,近日两创指数连续大涨已反映了资金对这些方向的系统性重估。中期维度上建议继续对估值较低的绩优成长保持关注,回避前期过热的方向。宽基选择方面,可以考虑配置$国泰中证A500ETF发起联接A(OTCFUND|022448)$$国泰中证A500ETF发起联接C(OTCFUND|022449)$$国泰中证A500ETF发起联接I(OTCFUND|022610)$$国泰上证综合ETF联接C(OTCFUND|011320)$$国泰中证港股通科技ETF发起联接C(OTCFUND|015740)$。

3、昨日债券市场显著走强。上周我们提示10年国债收益率位于1.75%至1.80%区间时的配置机会,在权益市场连日上涨对债市的情绪冲击消退后,债券市场重新回到资金面、基本面、政策面的交易。在资金宽松的大背景下,股债双牛仍是未来一段时间的主旋律。建议投资者保持对久期策略的关注。

4、工业金属方面,杰克逊霍尔会议释放鸽派信号,降息预期刺激美元走弱和风险资产偏好提升,直接利好具有工业和金融双重属性的工业金属板块。稀土板块受益于政策面强力催化,刺激市场对龙头企业的盈利预期,叠加出口修复和价格弹性,稀土板块迎戴维斯双击。感兴趣的投资者可持续关注$国泰国证有色金属行业指数(LOF)C(OTCFUND|015596)$和国泰中证有色金属矿业主题ETF发起联接C(018168)的投资机会。

5、鲍威尔杰克森霍尔会议放鸽,美联储货币框架有所调整。市场降息预期抬升,金价止跌反弹。当前市场对于9月降息预期持续升温,对于金价构成利好。中长期看,黄金板块受益于美联储开启降息周期+海外宏观政策不确定性加剧+全球“去美元化”趋势,可持续关注

$国泰黄金ETF联接A(OTCFUND|000218)$$国泰黄金ETF联接C(OTCFUND|004253)$

$国泰黄金ETF联接E(OTCFUND|022502)$$国泰中证沪深港黄金产业股票ETF发起联接C(OTCFUND|021674)$。

正 文

一、大盘分析

昨日A股高开高走,两市成交额突破3万亿元。上证指数收于3883.56点,上涨1.51%,成交额13609亿元;深证成指收于12441.07点,上涨2.26%,成交额17802亿元。板块方面全体行业悉数上涨,通信延续此前强势表现,有色金属和房地产板块紧随其后。

市场情绪全面转好,昨日成交额进一步放大至3.18万亿元。受美联储降息预期、上海房地产新政、高盛大幅上调寒武纪目标价等多重利好消息推动,市场走出加速上涨行情。此前我们提示过可以适当转向科技、成长板块,近日两创指数连续大涨已反映了资金对这些方向的系统性重估。

近期指数上涨幅度较大,情绪影响占主导地位,而基本面支撑仍然缺位。9月3日之后行情或有所降温,全面牛市有概率转向结构性,市场将从短期对动量、资金面的关注回归至对基本面和业绩的验证。在流动性支持下牛市有望延续,在中期维度上建议对估值较低的绩优成长保持关注,回避前期过热的方向。宽基选择方面,可以考虑配置国泰中证A500ETF联接(A类:022448 C类:022449 I类:022610)、国泰上证综合ETF联接C(011320)、国泰中证港股通科技ETF发起联接C(015740)。

二、债券板块

昨日债券市场显著走强。期货方面,十债主力合约报收107.95元,较前一交易日上涨0.27%,三十债主力合约报收116.80元,上涨0.78%。现货方面截至17:00,10年国债收益率报1.7625%,较前一交易日下行2bps,30年国债收益率下行幅度更大,重回2.0%以下,报1.9975%。

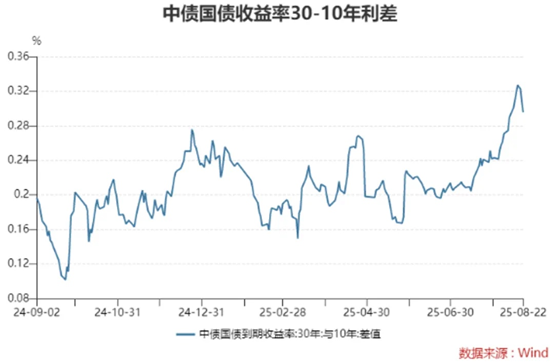

上周我们提示10年国债收益率位于1.75%至1.80%区间时的配置机会,在权益市场连日上涨对债市的情绪冲击消退后,债券市场重新回到资金面、基本面、政策面的交易。从10年-2年利差来看,相比上半年短端波动大、长端波动小的态势,近期短端利率保持平稳,长端利率受一系列因素扰动快速上行,走出熊陡格局。与此同时,衡量市场情绪的30年-10年利差亦快速走阔,反映了市场出现超调。

资金面上,税期扰动后央行及时通过逆回购增加投放,MLF亦有增量,反映其态度总体依然温和。9月初资金利率有望回归低位,对债市构成支撑。目前国内基本面仍偏弱,“反内卷”上游向下游的价格传导尚不通畅,需求侧有待支持。外部环境上,鲍威尔在杰克逊霍尔央行年会上超预期的鸽派发言扭转此前关于不降息的预期,美元重回降息通道后,国内降准降息等宽货币政策的空间将进一步打开。

近期公募基金久期出现一定程度的下行,市场分歧较大,部分机构选择观望。我们认为随着权益市场涨幅放缓,长债收益率或将重回下行通道。在资金宽松的大背景下,股债双牛可能会成为未来一段时间的主旋律。建议投资者保持对久期策略的关注。

三、有色板块

有色板块昨日上涨。

工业金属方面,美联储主席鲍威尔在8月22日的杰克逊霍尔会议上释放鸽派信号,强调就业下行风险增大且通胀压力可控,发言提振了市场对9月降息的预期,降息预期刺激美元走弱和风险资产偏好提升,直接利好工业金属(如铜、银、锡),因其具有工业与金融双重属性。同时,国内财税金融等政策持续发力释放内需潜力,叠加美国经济数据显示软着陆可能性,市场风险偏好上升,工业金属在金融和商品双属性共振下,价格有望偏强运行。

稀土方面,稀土管控新规落地强化供给约束。近日,《稀土开采和稀土冶炼分离总量调控管理暂行办法》发布,该政策显著提升供应集中度,推高价格议价权,并强化稀土作为战略资源的稀缺性,刺激市场对龙头企业的盈利预期。根据国泰海通证券,冶炼分离加工费加速上升,8月初以来重稀土加工费从1500元/吨涨至13500元/吨,显示合规冶炼厂话语权增强,同时中小冶炼企业逐步退出市场。政策落地被视为“供改大幕正式拉开”,叠加出口修复和价格弹性,稀土板块迎戴维斯双击。

感兴趣的投资者可持续关注国泰国证有色金属行业指数C(015596)和国泰中证有色金属矿业主题ETF发起联接C(018168)的投资机会。

四、黄金板块

黄金板块昨日上涨。

当地时间8月22日,美联储主席鲍威尔在杰克逊霍尔央行年会上表示美国劳动力市场正处于一种“不同寻常的平衡”,这种平衡来自于劳动力供给与需求的双向放缓,为9月降息打开可能性。杰克森霍尔会议放鸽,美联储货币框架有所调整。市场降息预期抬升,金价止跌反弹。当前市场对于9月降息预期持续升温,对于金价构成利好;但短期内需警惕市场提前交易降息预期,“靴子落地”后可能带来的反转。

长期看,货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升。全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,使得贵金属有望具备上行动能。

此外,央行购金趋势仍在持续,中国央行公布最新黄金储备数据显示,7月末黄金储备7396万盎司,环比继续增加6万盎司,这是中国央行连续第九个月增持黄金。

综合来看,中长期美联储开启降息周期+海外宏观政策不确定性加剧+全球“去美元化”趋势对金价依然构成利好,可持续关注国泰黄金ETF联接(A:000218、C:004253、E:022502)和国泰中证沪深港黄金产业股票ETF发起联接C(021674),可以考虑逢低、分批、定投的投资方式。

#大盘3800点 你踏空了吗?##A股迫近3900点 成交量破3万亿##你认为本轮牛市能走多远?##八月基金投资策略##达人收息方法论#

国泰中证A500ETF联接基金、国泰上证综合ETF联接基金、国泰中证港股通科技ETF发起联接基金、国泰中证有色金属矿业主题ETF发起联接基金、国泰黄金ETF联接基金和国泰中证沪深港黄金产业股票ETF发起联接基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。上述基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰国证有色金属行业指数基金成立于2021.01.01。自2022年5月17日起,国泰国证有色金属行业指数新增C类基金份额。本基金为股票型指数基金,具有较高风险、较高预期收益的特征,其风险和预期收益均高于混合型基金、债券型基金和货币市场基金。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。