上周五,沪指涨1.45% ,突破3800点,续创10年新高。很多投资者来问:“为什么你们的产品没跑赢指数?”

其实答案很简单:极端行情下,量化模型依赖的历史数据和统计规律失效了。

没错,量化模型的指数增强也会有“水土不服”的时候。不过别担心,接下来我们就深入剖析失效缘由,探寻应对极端行情的良策。

一、原理:市场太“整齐”,量化就难找到机会

量化投资的原理:市场里总有定价错误的地方,找到它们就能赚钱。

但这种机会通常出现在市场分歧大的时候:比如有人觉得某只股票贵了,有人觉得便宜,价格来回拉扯,我们就能从中发现规律,赚点“聪明钱”。

可一旦市场进入那种所有人看法都一致的阶段,问题就来了。

例如今年三季度的市场,表面上是连续数日大涨,实际上背后是几乎所有资金都认准了同一方向,在这种情况下量化模型的优势反而被削弱了。

因为模型依赖的是统计规律和分散机会,当所有人都朝同一个方向交易时,原本能赚到的“定价误差”消失了。

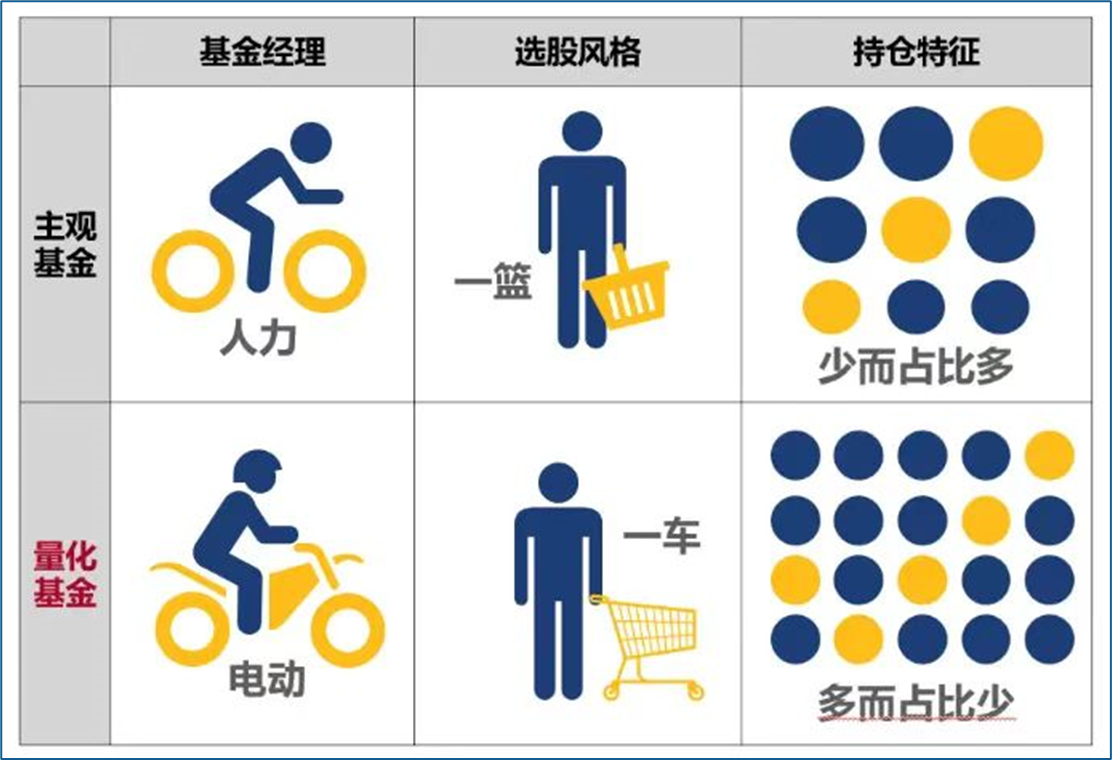

二、极端涨幅背后:是“一带多“还是“雨露均沾”?

单日指数涨幅大,也有一种比较极端的情况,就是市场突然被几只大盘股“催高”。比如某些权重特别高的股票一天涨5%,直接把指数拉上去一大截。

这时候你会发现,由于量化持有的股票数量多、比重较为分散,哪怕我们模型选的其他股票表现不错,整体收益还是因此被甩在后面。

量化策略通常不会对单只股票押注太重,尤其是那些短期内暴涨的热门股。

一方面是因为模型算法本身就更看重长期概率,一些风险太高的短期情绪因子,在实盘前就会被剔除;

另一方面,我们不能去赌那些被市场疯狂追捧的股票,而是坚持按模型客观分散选股。

三、还有这些情况,也会跑输:

市场成交量突然降到很低,例如两市成交额5000亿元以下的时候,量化策略的交易成本会大幅上升,甚至可能因为买卖不到足够的量而被迫放弃一些机会;

再比如政策突然干预,比如限制某些个股或行业的交易,模型原有的逻辑可能瞬间失效。

作为基金经理,我必须承认:量化投资不是万能的。它在震荡市或分歧大的市场里表现更好,但在单边暴涨、热点高度集中或者流动性骤降的极端情况下,确实会显得“笨拙”。

不过长期来看,只要市场回归正常状态,那些靠概率积累的微小优势最终还是会体现出来。

我们能做的,就是不断迭代模型和算法,追求长期更稳健的超额持有体验。

#A股迫近3900点 成交量破3万亿#

$国泰君安上证科创板综合价格指数增强C(OTCFUND|023890)$

$国泰君安中证1000指数增强C(OTCFUND|015868)$

$国泰君安量化选股混合发起D(OTCFUND|018963)$

【风险提示】

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,上海国泰海通证券资产管理有限公司(以下简称“国泰海通资管”)或国泰海通资管的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。国泰海通资管在本文件中的所有观点仅为本文件成文时的观点,国泰海通资管有权对其进行调整。本文件转载的第三方报告或资料皆被国泰海通资管认为可靠,但仅代表该第三方观点,并不代表国泰海通资管的立场,国泰海通资管不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为国泰海通资管所有。未经国泰海通资管的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为“国泰海通资管",且不得对本文件进行任何有悖原意的删节或修改。

市场有风险,投资需谨慎。国泰海通资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用产品资产,但不保证一定盈利,也不保证最低收益。国泰海通资管旗下产品的过往业绩不构成对产品未来业绩表现的保证。投资者在进行投资前应当认真阅读产品合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。