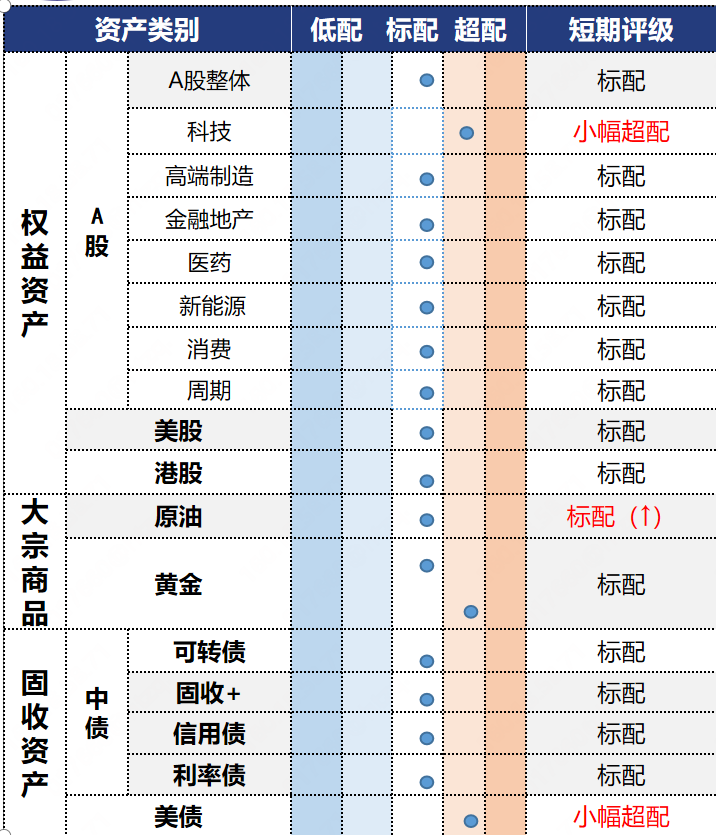

港股:预计继续维持震荡格局,行情亢奋时警惕追高

投资观点:内资破纪录抢筹虽为港股提供流动性,但也反映出部分获利资金选择高位离场了结,预计指数层面可能依旧保持高位震荡的格局,交易上,行情亢奋时需警惕追高,重点把握结构性行情,布局业绩预期向好且有良好确定性的板块。

具体板块上来看,1)红利:低利率环境下高股息板块可以配置,港股红利板块近期拥挤度已明显降低,配置性价比已有所显现。2)创新药:港股创新药本期迎来反弹,作为产业趋势明确,基本面优势明显的亮点板块,调整或提供介入机会。3)科技互联网:业绩披露期仍需保持谨慎,当前已披露公司业绩有所分化,可继续观察重点公司业绩和AI布局进展。4)非银金融:保险政策利好频现,券商业绩或延续较高增长,可持续关注港股非银板块潜在的低吸机会。

投资逻辑:1)基本面:国内方面,7月中国工业增加值、社零等指标的同比增速均低于彭博一致预期,反映内需活动指标有所走弱。海外方面,7月美国通胀数据显示关税对通胀的传导较为温和,对联储降息的制约下降,预计联储9月首次降息、年内2次降息。2)流动性:本期港股市场温和上涨,大市成交额1.28万亿港元,低于4周的移动平均值1.32万亿港元,但高于52周的移动平均值1.02万亿港元,市场交投仍较为活跃。南向资金维持净流入的状况,净流入金额为281.21亿港元,其中期末8.15日南向资金单日大幅净买入358.76亿港元,创有史以来单日净买入额新记录。3)盈利:目前腾讯、京东、网易及腾讯音乐四家公司已公布2025年第二季度的业绩,分化较为明显。腾讯业绩最为亮眼,本季度持续加码AI战略投入,研发加设备投入近400亿,资本开支同比增长119%,但毛利率不降反升,赚钱能力超预期。而京东虽总营收创新高,但经营利润转负,表明外卖等成本偏重的新业务已带来实质性不利影响。

美股:通胀数据出现翘尾,九月降息乐观情绪回摆

投资观点:标配 关注后市资金对盈利的定价能否压制宏观交易情绪

投资逻辑:1)情绪:市场的情绪乐观,在逐渐增多的经济噪音干扰下多空分歧仍未向不利的方向倾斜。下期开始,市场或抢跑博弈英伟达财报,交易型情绪升温推升波动率。2)流动性:继上期就业数据走弱,导致市场对九月降息预期大幅升温,随后财政部长贝森特直接喊话降息。但本期部分票委发表鹰派言论、通胀等数据翘尾反弹,使得九月降息概率再次快速下降。10年期美债收益率反弹至4.3%水平,预计杰克逊霍尔会议前,金融市场流动性将保持在此基础的综合宽松环境。3)经济表现:美国7月CPI表现和6月持平低于市场预期,但核心CPI同比有所反弹,住房相关是拉动项。7月PPI同比涨幅则从6月的2.3%大幅升至3.3%,环比则创近3年最大涨幅。服务成本上升成为推动PPI的主要因素,能源价格同步上涨。关税对价格的影响逐步显现,且结构上企业正调整定价向终端消费者传导以分散压力。8月纽约联储制造业指数录得11.9,前值0,极大幅度高于市场预期。该指标对短期市场担忧就业数据背后的需求走弱,起到强烈的情绪缓释作用。

美债:美国7月CPI弱于预期、PPI超预期,降息预期有所波动

投资观点:小幅超配

美债短端波动相对长端较小,主要受美联储货币政策影响(受益于降息),此外票息整体较高,下半年在降息周期中短端美债仍具备配置价值;长端美债方面,期限利差(长端利率-短端利率)定价主要受到美国财政持续性和供需格局的影响,发债在8-9月可能加速,短期供给的增加不排除会推升风险溢价,进而带动名义利率走高(类似2023年三季度),扰动如果出现,或将提供波段交易机会。

投资逻辑:1)经济基本面:7月美国非制造业ISM PMI走弱,7月ISM服务业PMI 50.1,低于前值的50.8与预期的51.5。就业方面,7月新增非农数据7.3万,低于市场预期11万,5月与6月数据大幅下修。美国7月CPI同比2.7%,弱于市场预期的2.8%,受关税影响比较大的核心商品通胀整体较为温和;7月PPI环比0.9%,高于预期的0.2%,创三年来最大升幅,其中反映批发商利润率的终端需求贸易服务环比跃升至2%,为贡献最大的分项。美国7月CPI和PPI的表现反向,近期美国政府削减预算和人员编制导致通胀数据统计的全面性和可信性明显下滑,大量缺失的数据只能使用估算进行填补,市场对数据的信任度有所下降,关税对通胀的传导仍需更多数据验证。

2)货币政策:美联储理事Kugler提前辞职,在市场关注的美联储新理事人选方面,特朗普提名白宫经济顾问Miran为美联储过渡理事,任期至2026年1月,并称将继续寻找该理事职位的长期继任者。Miran曾撰写海湖庄园协议的相关论文,主张弱美元和宽松的货币政策。后续美联储主席最终人选仍存在不确定性,美联储两位副主席Bowman、Jefferson以及达拉斯联储主席Logan或进入主席候选人名单。贝森特本期延续鸽派发言,表示对9月降息50bp持开放态度,从中性利率模型角度,利率应比现在低约150个基点。3)供需格局:三季度美国财政部计划净发行国债1.01万亿,截至7月末仅净发行不到2000亿,8-9月或将发行8368亿美元,短期供给冲击或将推升长端美债期限溢价,预计使得美债利率脉冲上行后回落,关注供给冲击带来的再配置的布局机会。

姚舜禹:S0570624080006

潘意虹:S0570624030036

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。