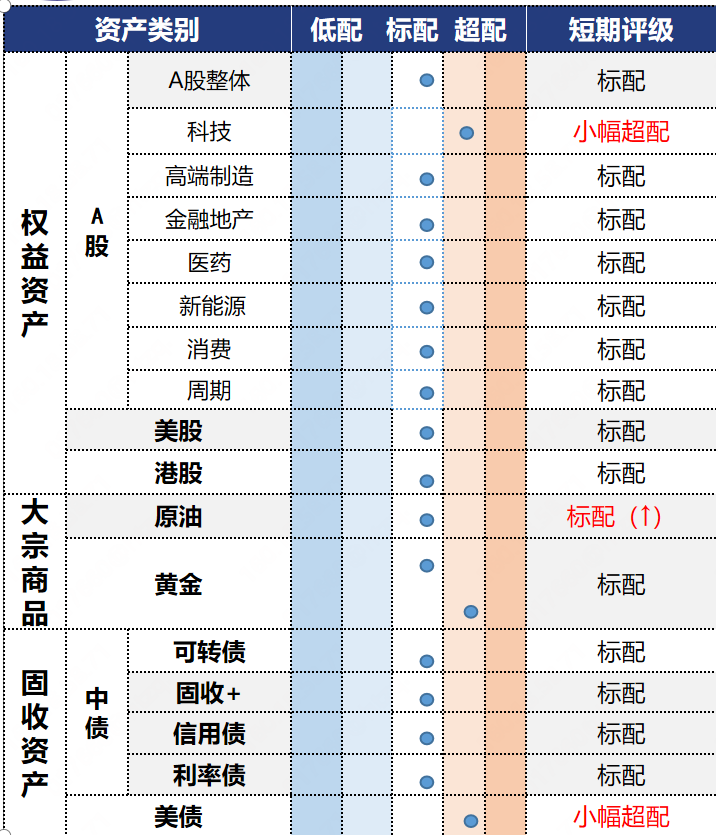

原油:短期油价或维持震荡走势

投资观点:标配

特朗普与普京举行会晤并达成基本共识,俄乌冲突有望缓和,同时美国或部分解除对俄油出口的制裁以换取相关利益,会晤结果基本符合市场预期。基本面看,欧佩克8月会议决定执行加速增产方案,叠加特朗普致力于增加美油产量,潜在供应的持续增长或使后续油价面临一定下行压力。需求方面,三季度北半球进入传统消费旺季或对油价有所托底,短期需关注特朗普关税壁垒对全球用油需求的扰动。往后看,在供给承压但仍有需求托底的背景下,预计国际油价短期或维持震荡走势。

投资逻辑:1)宏观面:美国7月PPI数据意外高于预期,显示美国通胀压力仍存,美联储9月降息预期降温,利空油价,后续需持续关注美联储降息节奏对需求端的扰动。2)基本面:供应端,欧佩克决议在8月执行54.8万桶/日的增产计划,规模高于此前41.1万桶/日的增产计划,利空油价。同时,考虑到特朗普致力于增加美油产量,后续基本面供给过剩的压力或越发凸显。需求端,三季度进入北半球原油传统消费旺季,或在一定程度支撑油价。不过,当前美国关税壁垒或影响全球用油需求,需密切跟踪近期各国与特朗普政府关税谈判进展。3)金融属性:近远月价差仍维持远月贴水结构,油市底部仍有支撑。4)消息面:当地时间8月15日,在与俄罗斯总统普京举行会晤后,美国总统特朗普表示,他与俄罗斯总统普京基本达成共识,认为俄乌冲突将以领土交换以及美国对乌克兰提供某种形式的安全保障作为结束方式。此前特朗普曾加大对俄油出口的制裁,此次会晤或预示美俄关系有所缓和,后续需持续关注美俄关系变化对俄油出口的影响。

黄金:美国CPI与PPI显著分化导致降息预期剧烈波动

投资观点:标配

短期大国关税博弈降温,仍需关注芬太尼与地缘次级关税风险。美国就业与CPI数据动态降温,但PPI仍提示通胀隐忧。若美联储在9月迫于压力降息,则可能反而产生通胀预期高位抬升的风险。中短期视角下,高置信度经济数据的重要性提升,尤其需关注经济周期与风险偏好上升对金价带来的潜在波动风险,维持非低波不加仓策略。

投资逻辑:1)情绪:中美正式确认继续延缓关税,但特朗普“创新性”宣布对美国对华出口的高端芯片收税、芬太尼关税下降暂未兑现、俄罗斯石油二级制裁等威胁仍需关注。普京与特朗普谈判达成“理解”,但未达成协议,关注乌克兰与欧洲方面的反馈。2)美元流动性:美国7月CPI增速强化降息预期,市场对核心CPI增速高于预期进行选择性忽视,或与“海湖庄园协议”设计者米兰被任命为美联储理事,有望在9月对降息决策施加影响有关;随后公布的PPI增速显著高于预期。美国新任劳工统计局长人选在经济学界引发较大争论,市场担忧未来非农就业数据的“优化”风险。随着美国对非法移民持续加大执法力度,非农就业数据仍有走弱压力,但已动态计入预期。美国经济意外指数维持0值以上高位震荡,若美联储迫于压力过早降息可能导致通胀预期高位抬升,使美国高赤字+高通胀+高利率环境延续。

张瀚霖:S0570622080019

师帅:S0570623030001

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。