上周A股市场整体表现强劲。上证综指报3696.77,上涨1.70%,盘中一度突破3700点,两市日均成交额也一度突破2万亿,市场情绪得到了延续,各行业走势延续向好趋势。

上周资金整体呈现结构性分化,部分板块获得显著净流入,而另一些板块则出现净流出。非银金融板块净流入额最高,券商股表现尤为突出;其次是电力设备板块,新能源赛道回暖;电子、互联网服务、软件开发等板块也获得较大净流入;通信设备、银行、国防军工等板块出现资金净流出。

招小乐说行业,使用分析工具跟踪行业变化,做更有效的投资!每周更新行业涨跌情况,分析行业估值以及行业拥挤度,为您解读行业机会与风险!

一、行业涨跌榜

上周涨跌情况

涨幅居前:通信(7.66%)电子(7.02%)非银金融(6.48%)

跌幅居前:银行(-3.19%)钢铁(-2.04%)纺织服饰(-1.37%)

(数据来源:Wind,申万一级行业(A股),数据截至2025年8月15日。)

今年涨跌情况

涨幅居前:有色金属(36.77%)通信(30.37%)机械设备(25.65%)

跌幅居前:煤炭(-7.88%)食品饮料(-6.11%)石油石化(-1.44%)

(数据来源:Wind,申万一级行业(A股),数据截至2025年8月15日。)

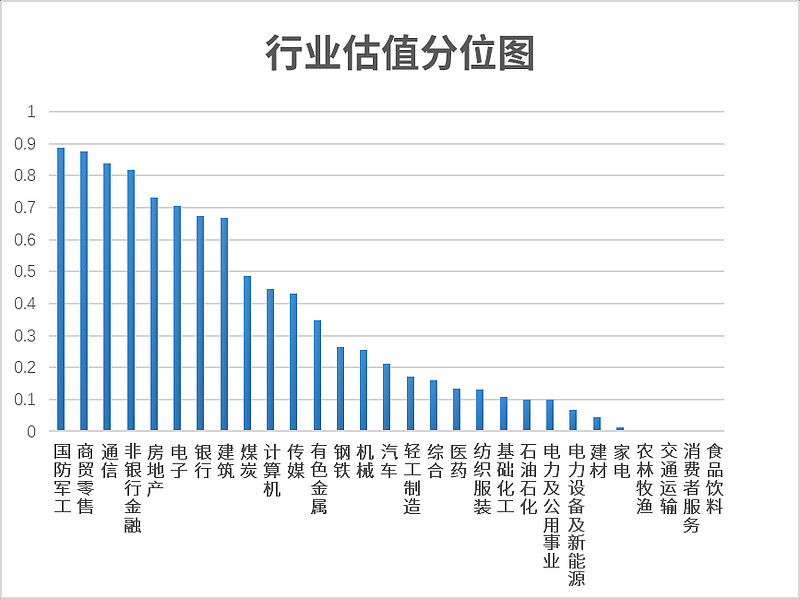

二、行业估值分析

(行业估值分位:综合PE(市盈率)、PB(市净率)等估值指标,当前估值处于近5年平均估值分位值)

根据招财乐投顾行业估值分位统计,各行业的估值水平均处于近五年历史90分位以下,其中电力及公用事业、电力设备及新能源、建材、家电等8个行业估值处于近五年10分位以下。

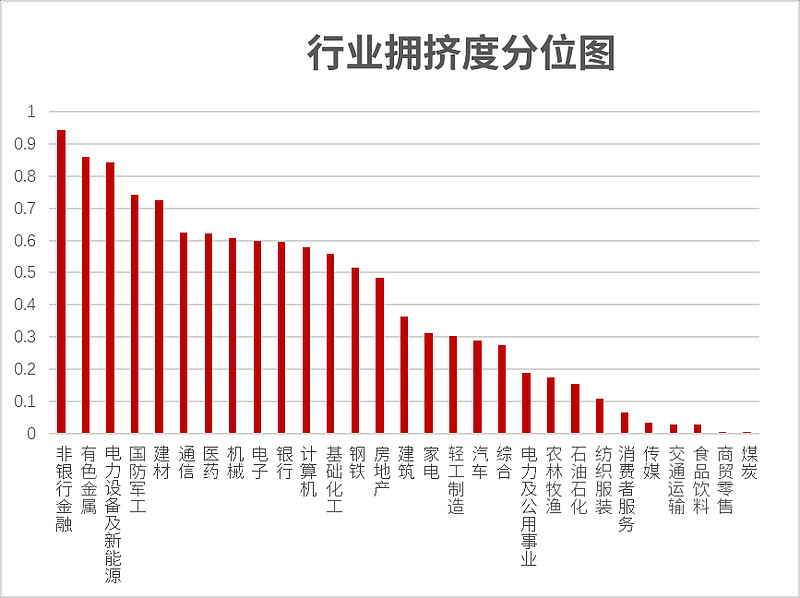

三、行业拥挤度分析

(行业拥挤度分位:当前板块成交金额占市场总成交金额的分位)

根据招财乐投顾行业拥挤度分位统计,非银行金融拥挤度达到历史90分位以上;消费者服务、传媒、交通运输、食品饮料、商贸零售、煤炭 6个行业拥挤度位于近五年10分位以下。

四、投顾解读行业机会

01『机会点分析』

芯片:近期A股三大指数集体上行,成交量也持续提升至接近2万亿,市场风险偏好提升。反内卷相关板块受政策刺激短期上涨较多,光伏、钢铁、煤炭等板块拥挤度分位数已超80%。而科技板块相对滞涨,在人工智能大会的推动下AI和芯片产业或将是未来的重点方向,PCB技术迭代突破的动向有望进一步推动芯片板块进入主线行情。

动漫游戏:在科技板块的整体轮动中,游戏板块当前估值相对较低,资金拥挤度也处于较低水平。人工智能技术对板块的应用迭代以及降本增效效应,仍然是中长期利好的重要逻辑。在广告和视频方面,海外AI应用已经有很多验证的场景和案例,未来传媒游戏板块的配置价值或逐渐显现。

02『风险点分析』

军工:在事件预期的催化下军工板块持续反弹,以中小票的情绪炒作为主,大票的基本面改善有限,短期股指和资金拥挤度有所上升达到90分位以上,后续可能面临较大的回调压力。

展望未来,国内外宏观风险相对可控,无风险利率下行与增量资金入市趋势明确,依旧看好A股中期走势。操作中建议不要盲目追高,继续关注具备产业催化的成长方向,进行多领域、多地域的多元配置。

如果觉得行业轮动太难把握,也可以把难题交给投顾!招商行业掘金 组合全市场精选具备业绩弹性的高权益基金,动态布局景气行业,为您灵活把握行业轮动机会!

#沪指创近10年新高##券商价值重估行情:板块低估低配#

$招商国证生物医药指数(LOF)C(OTCFUND|012417)$

$招商中证白酒指数(LOF)C(OTCFUND|012414)$

风险提示:基金有风险,投资须谨慎。本材料不构成投资建议或承诺,过往情况不预测未来收益及表现。招商行业掘金风险等级为R3-中风险适合风险识别能力和承受能力为(稳健型C3)及以上的投资者。

投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读投顾服务相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的投顾组合策略,谨慎做出投资决策,独立承担投资风险。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定额定期投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险