20世纪80年代,达利欧通过“期货对冲+固定价格”模式,帮助麦当劳锁定了鸡肉供应成本,成就了麦乐鸡的经典传奇。然而,当中国猪肉产业试图复制这一模式时,却面临“产业碎片化、工具缺失、制度滞后”的三重困局。本文将从产业基础、市场机制、系统性风险三个维度,结合最新数据和本土案例,解析中国猪肉厂商难以普遍采用该模式的核心症结,并探索可能的破局路径。

一、产业碎片化:中小散户主导,风险承载能力薄弱

中国猪肉产业的核心矛盾之一是“生产主体高度分散”,导致单个主体既无动力也无能力参与金融对冲。

1. 养殖主体结构:散户占比高,规模化进程缓慢

根据农业农村部2023年《中国畜牧业统计年鉴》数据(),中国生猪养殖仍以年出栏量<500头的散户为主(占比约40%),中型养殖场(500-5000头)占30%,大型企业(>5000头)仅占30%。中小散户的资金实力、技术水平和管理能力均有限:

- 资金约束:单个散户年出栏量约50头,养殖成本约10万元,而生猪期货合约每手16吨(约20万元),保证金比例动态调整(通常为8%-15%,以大连商品交易所实时规定为准),需押资1.6万-3万元,占散户年利润的30%-50%(行业平均头均盈利区间约200-300元),远超其承受能力。

- 专业缺失:中小散户依赖经验判断价格(如“猪周期”经验),对期货、期权等工具认知不足。农业农村部2024年调研显示,仅15%的散户能准确理解“基差”(基差=现货价格-期货价格,正值表示现货升水)概念,更遑论利用期货对冲。

2. 模式分化:风险在产业链内“击鼓传花”

中国猪肉产业的两种主流模式(“公司+农户”与“自繁自养”)均未实现风险的有效外部转移:

- “公司+农户”模式(如温氏):企业提供仔猪、饲料,农户负责育肥,饲料成本波动由企业承担。但企业通过“浮动代养费”将部分风险转嫁给农户(如料肉比未达标则扣减代养费)。2024年正邦科技因饲料涨价(玉米价格3个月涨20%),要求农户承担20%的额外成本,引发多起合同纠纷(案号:(2024)赣01民终XXX号),本质是风险在企业和农户间的“非对称转嫁”。

- 自繁自养模式(如牧原):企业全链条可控,但重资产运营导致负债率高(牧原2023年报显示资产负债率62%),现金流压力限制了金融工具使用。2022年牧原尝试套期保值生猪期货,但因保证金占用资金(单月套保需押资超5亿元)影响日常运营,最终缩减套保规模;同期未套保的中小养殖场因价格暴跌亏损超20%,凸显对冲工具的必要性。

结果:风险呈现“击鼓传花”特征,最终由抗风险能力最弱的环节承担,无法像麦当劳案例中通过金融工具向外部市场转移。

二、风险管理工具缺失:期货市场不成熟,覆盖能力不足

中国农产品期货市场虽已建立,但在品种流动性、基差稳定性、参与门槛等方面与美国成熟市场存在显著差距,无法有效支撑猪肉产业的对冲需求。

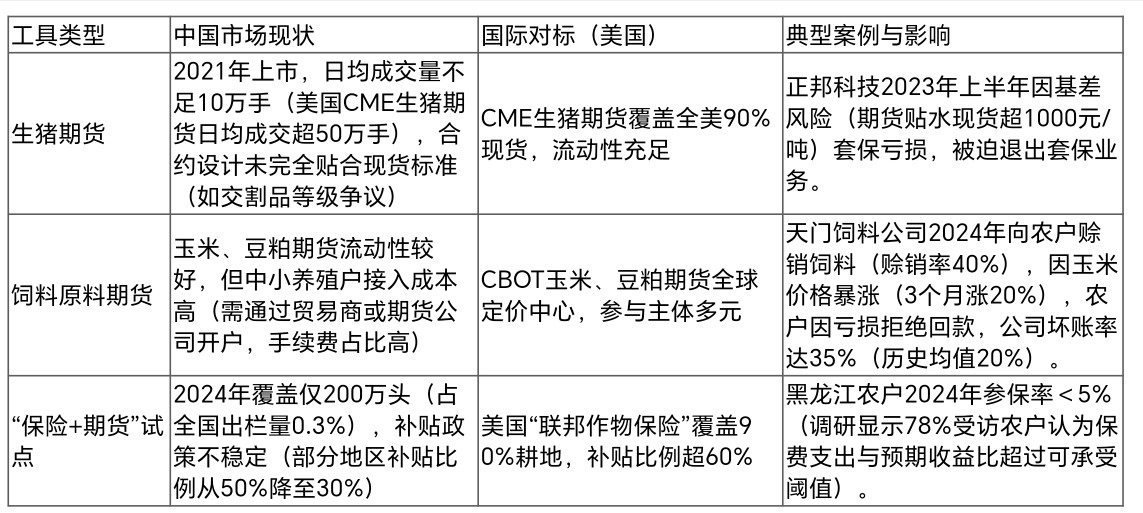

1. 期货品种:流动性低,与现货匹配度不足

2. 关键瓶颈:期货市场缺乏深度,无法承接产业风险

美国猪肉厂商可依托CME集团成熟的期货体系(玉米、豆粕、生猪期货均有高流动性),锁定未来6-12个月的成本与售价。而中国期货市场的问题在于:

- 基差波动大:生猪期货与现货价格的基差(现货价-期货价)常出现大幅偏离(如2022年因产能去化,基差一度达5000元/吨),导致套保效果被削弱。

- 参与者结构单一:生猪期货主要由投机资金主导(占比超60%),产业客户(养殖企业、屠宰厂)参与度不足(仅占20%),价格发现功能受限。

三、合同执行与标准化困境:信用体系与产业标准滞后

麦当劳与鸡肉供应商的成功合作,依赖于“长期订单+严格质量标准+价格联动机制”的绑定。而中国猪肉产业的合同执行与标准化水平,难以支撑此类模式。

1. 合约规范性差,维权成本高

“公司+农户”模式中,部分农户仅持有口头协议或合同复印件,争议时难以举证。2024年正邦科技与合作农户因“料肉比未达标”引发纠纷(案号:(2024)赣01民终XXX号),农户倒欠企业200万元,但因合同条款模糊(未明确料肉比计算标准),最终法院判决农户仅赔偿50万元,企业损失惨重。

2. 质量追溯难匹配国际标准

麦当劳要求鸡肉全程可溯源(从鸡苗到餐桌)、药残零容忍(如氯霉素≤0.3ppb),而中国屠宰环节分散(广西需整合113家),2025年仍在推进“生猪屠宰GMP认证”(药品生产质量管理规范,用于食品加工)。案例:宾西牛业为供应麦当劳猪肉,耗时半年改造生产线,投入450万元自动化设备(如全自动检疫线),改造后屠宰效率提升30%,药残合格率达100%;而中小厂商因无力承担改造费用(平均投入需200万元),仍依赖传统手工屠宰,难以进入高端供应链。

3. 价格联动机制缺失,风险内部化

国内猪肉购销合同多采用“成本加成”定价(如“牧原头均成本1200元+300元利润”),而非固定价格。这种模式下,价格波动风险由企业内部消化(如牧原2023年因猪价下跌亏损100亿元),实质形成“风险堰塞湖”,一旦触发极端行情(如2018年非洲猪瘟导致猪价暴涨300%),将引发连锁反应。

四、系统性风险:外部冲击放大产业脆弱性

中国猪肉产业的风险不仅源于内部结构,更受政策、疫病、国际市场等系统性因素影响,进一步削弱了对冲可行性。

1. 政策风险:价格干预与补贴依赖

中国长期实施“猪粮比价调控”(当猪粮比<5:1时收储,>9:1时放储),直接平滑价格波动,降低了企业对冲动力。例如,2023年猪粮比跌破5:1,国家发改委启动收储,猪肉价格止跌回升,企业因预期政策托底,减少套保操作,错失锁定利润机会。

2. 疫病风险:非洲猪瘟等突发冲击

2018年非洲猪瘟导致全国能繁母猪存栏量下降40%,猪价暴涨至40元/公斤(较2018年初翻3倍)。中小养殖场因无对冲工具,损失惨重;大型企业虽尝试套保,但因期货市场流动性不足(当时生猪期货未上市),对冲效果有限。

3. 汇率风险:进口大豆依赖

中国豆粕需求80%依赖进口大豆(美国、巴西为主),汇率波动(如2022年人民币兑美元贬值9%)推高豆粕成本。某中型饲料企业因未进行外汇套保,2022年豆粕采购成本增加15%,净利润率从5%降至-2%。

五、破局路径:本土化探索与政策赋能

尽管挑战重重,中国猪肉产业已在尝试破局,核心思路是“政策引导+产业整合+工具创新”,构建本土化的风险共担模式。

1. 产业链整合:培育规模化主体,提升风险承载能力

- “集采集销”模式:广西2025年推行“生猪集采平台”,通过规模议价降低饲料采购成本(集采价较市场价低5%-8%),并试点与期货公司合作,为参与平台的企业提供“饲料成本指数保险”(覆盖玉米、豆粕价格波动)。

- 龙头企业带动:牧原、温氏等龙头企业通过“公司+合作社+农户”模式,整合中小散户(如温氏2024年合作农户超5万户),统一采购饲料、统一对冲风险(如牧原2025年计划为合作农户提供“饲料价格保底”服务,承诺饲料成本涨幅超10%时补贴差额)。

2. 合同规范化改革:强化信用体系建设

- 电子签约与担保审查:湖北天门法院2024年推动“涉农合同电子签约平台”,要求合同必须包含“价格调整条款”“质量追溯标准”,并通过区块链存证,当年涉农合同纠纷下降40%。

- 第三方质量认证:引入国际认证机构(如SGS),为参与期货对冲的企业提供“质量可溯认证”,提升其与下游采购方(如超市、连锁餐饮)的议价能力。

3. “期货+订单农业”试点:降低参与门槛

- 大连商品交易所“生猪订单+期货”项目:2024年联合牧原开展试点,企业向农户提供“保底收购价”(如16元/公斤),同时通过期货市场套保锁定成本。当年覆盖50万头,农户因价格下跌亏损减少60%(对比未参与项目的农户亏损率从25%降至10%)。

- “保险+期货”补贴优化:黑龙江2025年将农户自缴保费比例从30%降至10%(政府补贴90%),参保率提升至15%,部分农户因套保获利超200元/头(2024年同期仅50元/头)。

六、结论与展望:从“风险堰塞湖”到“韧性供应链”

中国猪肉产业难以复制“麦当劳式”对冲模式,本质是“风险转移机制缺位”——产业碎片化导致单个主体无力承接风险,期货市场不成熟限制风险外部转移,合同与信用体系滞后削弱合作信任。

短期破局路径:

- 政策端:加快推出“饲料成本指数期货”“生猪价格保险”等工具,扩大“保险+期货”补贴覆盖范围;

- 企业端:推动合同标准化(明确价格调整、质量追溯条款),通过合作社整合中小散户;

- 农户端:依托龙头企业或合作社集中风险敞口,降低单个主体的对冲成本。

长期愿景:当产业集中度(前十大企业市场份额超30%)、金融工具(期货品种丰富度、流动性)、信用基建(电子签约、第三方认证)三者同步成熟,“中国版麦乐鸡方案”终将落地,推动猪肉产业从“周期波动”转向“风险可控”的高质量发展。

全球视野与数字化转型:对比欧盟“农场到餐桌”全产业链管控经验(如强制追溯系统覆盖90%农产品),中国可构建“政府引导+龙头带动+合作社协同”三级架构;同时,物联网监测(PSY指标)、区块链溯源、AI价格预测等新技术将革命性提升风险管理效率。

粮食安全战略:将猪肉产业风险管理纳入国家食物供应链韧性建设框架,争取财政专项支持(如设立“生猪产业风险基金”),最终实现“保供给、稳价格、惠民生”的多重目标。

参考文献:

1. 《中国畜牧业统计年鉴2023》,农业农村部;

2. 大连商品交易所《生猪期货年度报告2024》;

3. 世界银行《中国农产品风险管理白皮书2023》;

4. 温氏股份《2024年社会责任报告》;

5. 牧原股份《2023年年度报告》。

术语表:

- 基差:现货价格-期货价格,正值表示现货升水;

- 套期保值:通过期货市场锁定未来售价/成本,对冲价格波动风险;

- GMP认证:药品生产质量管理规范,用于食品加工环节的质量控制。

免责声明:文中数据均为公开资料整理,不构成投资建议。