继上次我们提到机器人到目前已经有一个月的时间了,期间人形机器人指数的涨幅也接近10%,近期指数也进入了一段平台调整期,我们也此机会给大家再深度的聊下及机器人相关的上游产业链,再看看还有哪些机会可布局。

上期我们提到国内的机器人行业,尤其在国内人形机器人上面,政策体系以及基本形成了“国家战略引领+地方协同推进”的驱动格局,相关的政策在这两年里落地很快。那么在时间轴上,我们可以说2024年可以作为人形机器人原型机发布元年,在加速商业化落地;而2025年则可以作为人形机器人量产元年,整个的全球机器人产业链正在加速迈向商业化落地。

对于人形机器人的商业化落地的方向,就当下的需求来看,大致可以分为以下几个方向,工业生产、.物流、家庭和商业服务、医疗健康、安防巡逻、危险作业以及灾害救援。归类来看,分布在生产制造、社会服务、特种作业三大应用场景。目前,我们看到的像特斯拉、优必选、小米、小鹏、智元机器人等人形机器人厂商均是将目光聚集于工业生产领域,这类场景的客户也相对集中,总体属于to B类型,且技术实现难度处于中等水平,预计中期的应用潜力较大。而多数消费者关心的社会服场景比如家政、医疗、教育之类,一般都是非标准化的场合,因此对于人形机器人的交互能力、智能水平、灵活性以及精准度等要求就会更高,在部分领域还会涉及到一些安全伦理问题,这块的客户多为to C为主的类型,整体的落地应用后面会随着技术的进步逐步释放,相对远期市场潜力巨大。

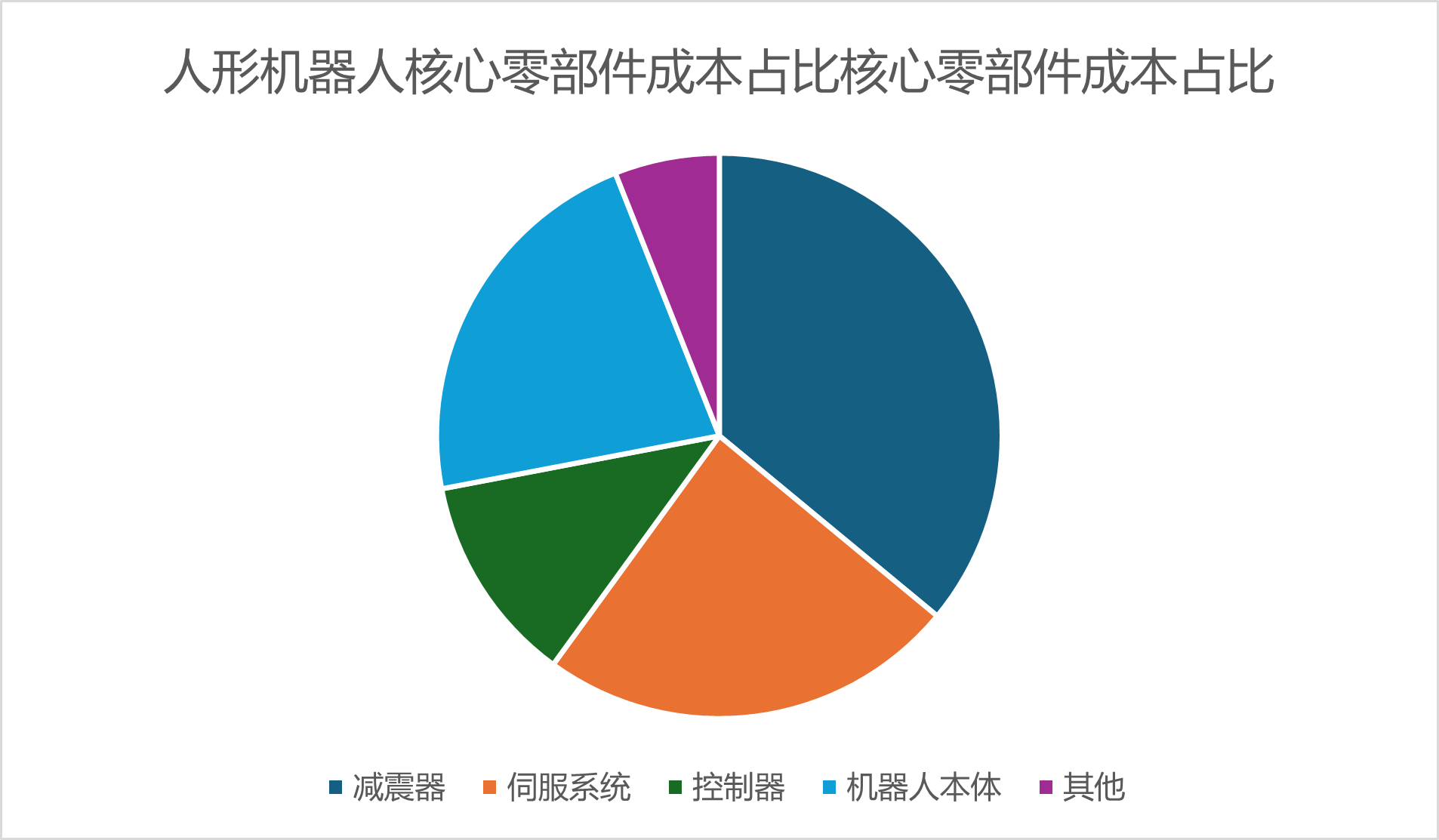

无论上述那类机器人,实际都脱离不开上游的核心部件的供给和支持。目前来看,人形机器人产业链上游为主要涵盖了软件和硬件两块,硬件主要是对应了很多高端制造板块,比方伺服电机、减速器、控制器、传感器等;软件则是对应了AI通信板块,比方机器视觉、人机交互、机器学习、系统控制等。根据中商产业研究院的数据来看,人形机器人的核心零部件供给是未来机器人产业规模化发展的重要支撑,三大核心零部件包括减速器、伺服系统和控制器,成本合计占比超70%。总的来看,机器人上游的行业分布相对还是较为丰富的。

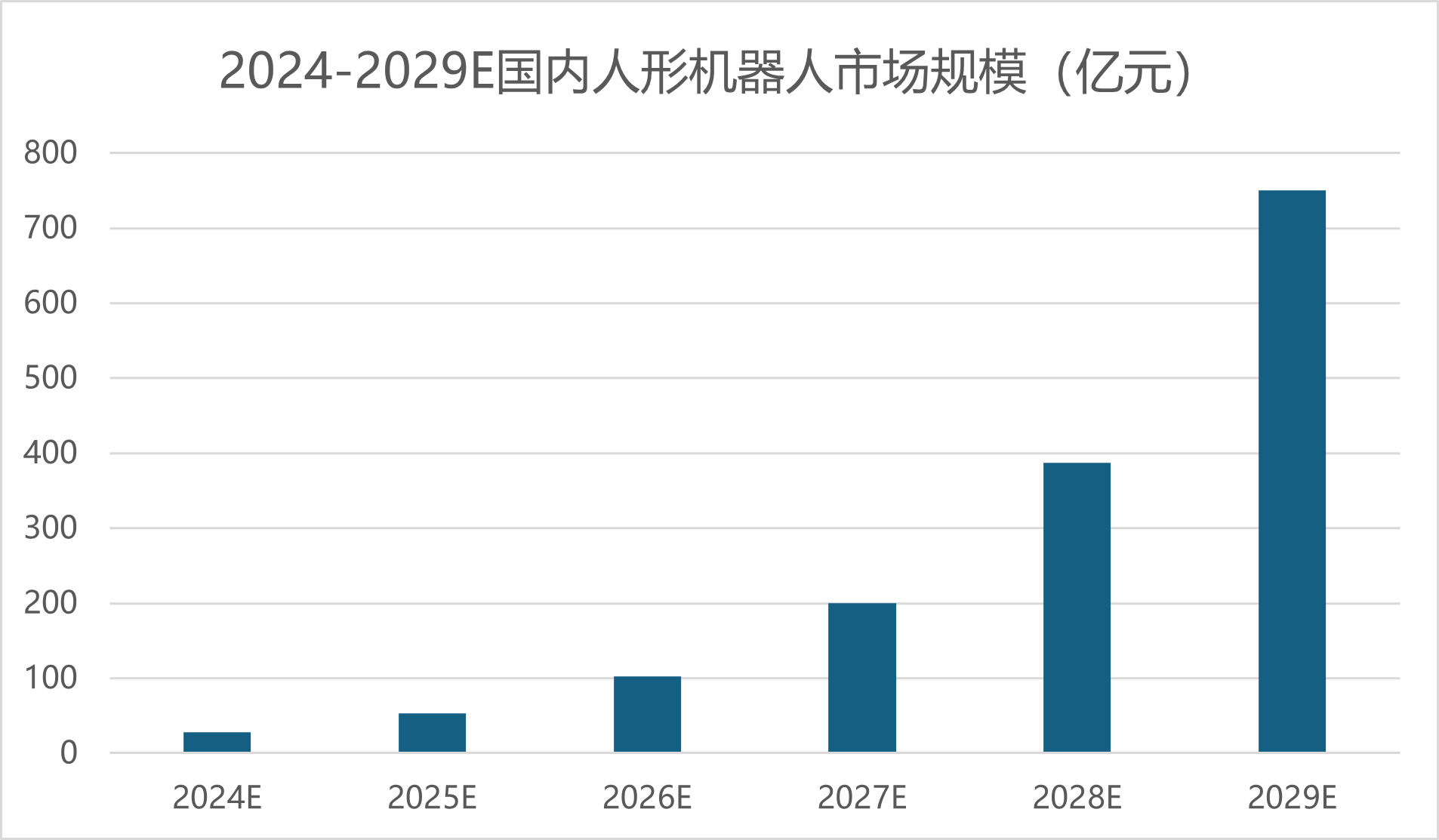

对于投资者而言,人形机器人的产业投资其实才刚刚开始,据假嘉世咨询的数据,随着2025年各大厂量产,到2029年,产业加速规模化发展,应用场景渗透,有望达到750亿元,预计2024-2029年复合增长超过90%,国内的机器人市场规模将占据全球市场的32.7%。因此对于人形机器人的布局投资仍可以在行情调整时期进行左侧的布局,等待后续的新一轮技术奇点的到来,稳健的投资者则可以采取定投的方式来规避左侧进入的风险。

蔡骏 S0570625040058 2025.8.15

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

#机器人利好频出 产业投资机遇凸显##机器人量产将至?智元、宇树获大单##中国下半年将掀起人形机器人应用热潮#