“双贴息”的“一箭三雕”,年内降息没戏了?

本周二盘后(8月12日),财政部、央行、金管局官宣“双贴息”政策,继续发力促消费!

这是我国首次在中央层面实施个人消费贷和服务业经营贷贴息政策。

除了提振消费,财政贴息还有哪些深层意义?为什么说年内降息可能没戏了?今天就聊聊“双贴息”政策的“一箭三雕”。

第一, 补贴力度不小,特别重视服务消费

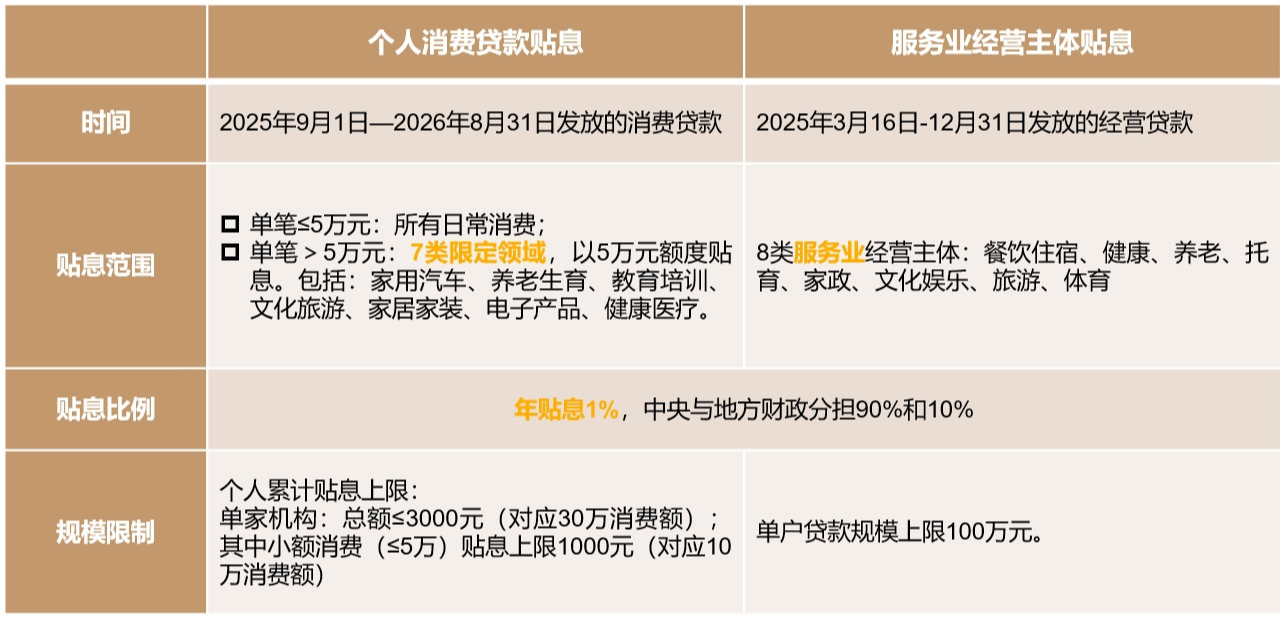

来看看政策的核心细节(重点已标黄):

首先,年贴息1%,力度不小。

据证券时报报道,今年3月末多家银行已将消费贷利率上调至不低于3%,以3%来计算,贴息后消费贷利率会降至2%左右,相当于补贴了个人消费贷款约1/3的利息。

其次,政策明显向服务消费倾斜。

“双贴息”对服务消费两头拉动:

需求端,个人消费贷贴息政策中,单笔5万以上的大额消费,限定在7类领域,4类直接相关服务业;

供给端,专门为服务业企业提供经营贷贴息,帮助其改善消费环境和提升服务能力。

为什么要重视服务消费?

服务业吸纳了大量就业,提振服务消费有助于稳就业;

服务消费具有持续性,对经济的拉动更加稳定。商品消费,尤其是耐用品消费或许会透支未来需求,但是服务消费,比如旅游、看电影、教育等等需求源源不断。

第二, 财政贴息≈定向降息,用结构替代总量

财政贴息的背后,是财政政策与货币政策的深度协同。

消费贷贴息就相当于消费领域的“定向降息”,浙商证券估算,贴息1个百分点且中央财政承担90%,相当于对重点消费领域实施了0.5~1个百分点的定向降息。

结构(定向)降息替代总量(全面)降息,更有助于防止资金空转。本次贴息政策要求追踪资金用途,只能用于真实消费,不能用于投资理财。相比全面降息,定向降息可以避免资金淤积在金融体系,实实在在流向实体经济。

“定向降息”,降低了央行总量宽松的必要性,年内降息概率进一步下降,对债市形成一定压制。国债利率已反映部分预期:10年国债活跃券收益率8月12日、13日盘中均出现向上突破1.73%的情况。

第三, 缓解银行净息差压力,维护金融稳定

从价的角度看,财政承担贴息成本,并没有影响银行的贷款利息收入。

从量的角度看,贴息政策可以刺激消费贷规模增长,为银行带来增量市场。四川的经验显示,截至2025年5月末,用9000万贴息成功撬动了72亿消费贷。

最后,对于投资者有何影响?

股市:结构性利好重点消费板块及金融板块。

消费:商品消费:如汽车、家电家居、消费电子需求有望放量;服务消费:文旅、医疗、教育等政策重点领域需求有望提升。

金融(主要是银行):财政贴现可看做“金融国补”,有望带来新增贷款规模,缓解息差压力,尤其是零售贷占比高的银行。

*但需注意:由于政策有限制,且愿意加杠杆消费且对利率敏感的消费者数量也难以评估,利好程度仍需观察。

债市:降息或推迟,压制表现

贴息相当于定向降息,降低了短期内全面降息的概率,对债市行情形成压制,有券商预计全面降息可能要到明年一季度。

结合流动性宽松和需求未明显好转的大背景,债市或既没有大风险,也没有大机会,俗称“上有顶、下有底”。因此,可将债券作为底仓配置,并适度增加股票配置以寻求更高收益。

#投顾交流会##资配新发现##操作笔记##选基攻略##牛市旗手发力!如何把握券商掘金机会?#$富国带你投黄金$$带你投全球债$$富国多元低波目标盈$$富国七星高照目标盈$

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。