经历近期A股放量上涨,沪指突破前高,今天指数迎来调整,喘息之下还有哪些机会可以关注呢?前天(2025 年 8 月 13 日),我们看到中国化学与物理电源行业协会发布《关于维护公平竞争秩序促进储能行业健康发展的倡议》(征求意见稿),该倡议包含成本价格行为规范,产品与服务履约,技术创新与绿色发展,行业协调机制。 可以说是有可能开启了电力设备下储能板块的“反内卷”行情。所以我们今天来聊聊储能版块。

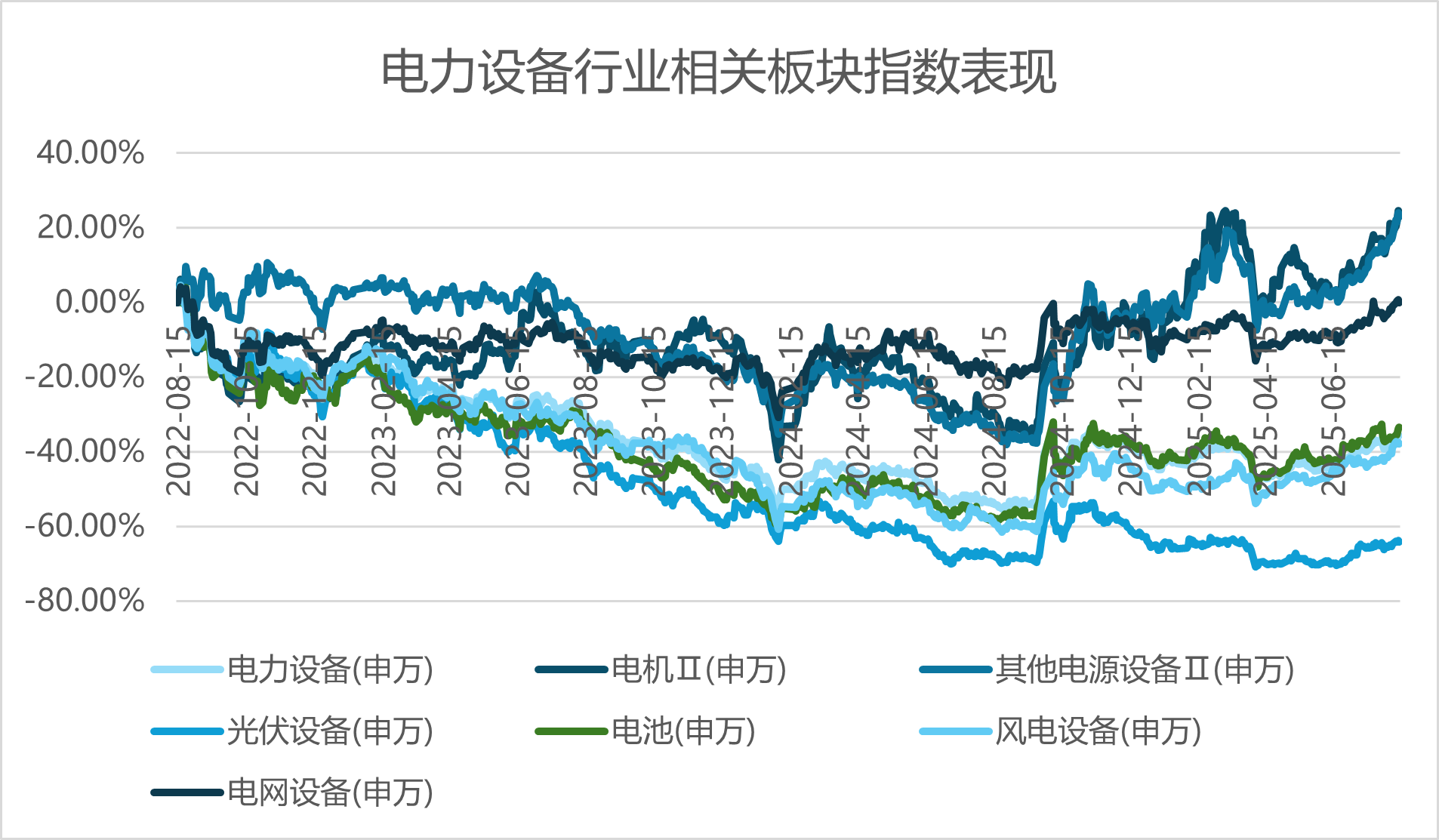

储能板块今年的行情在整个电力设备行业下一直走了相对平淡,年初不如电机或电源设备,尽管4月份的关税行情有所表现,在前期“反内卷”行情下也不及“风电”弹性那么大,那一方面也是因为年初在政策上面,新能源全面入市政策不再强势要求配储,短期对储能装机需求形成利空。

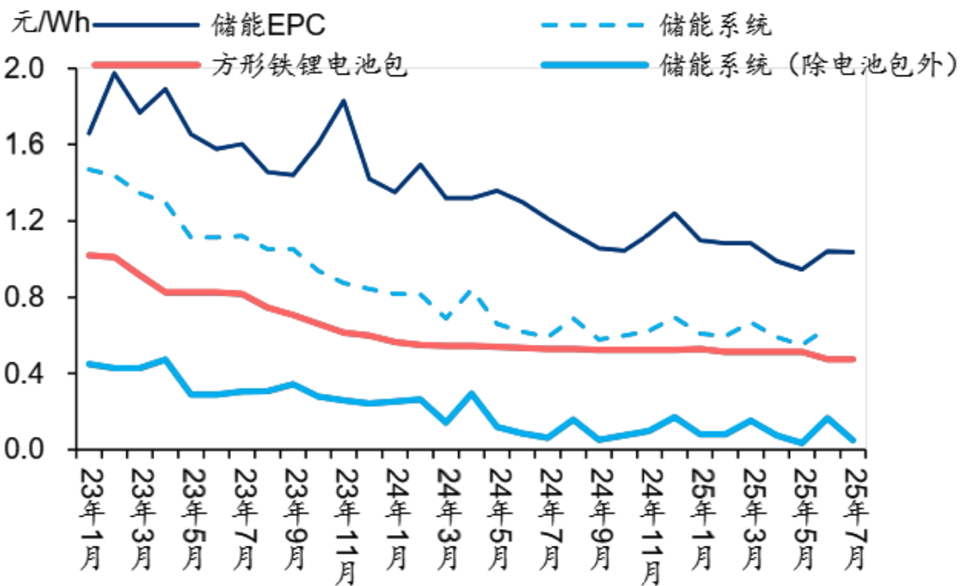

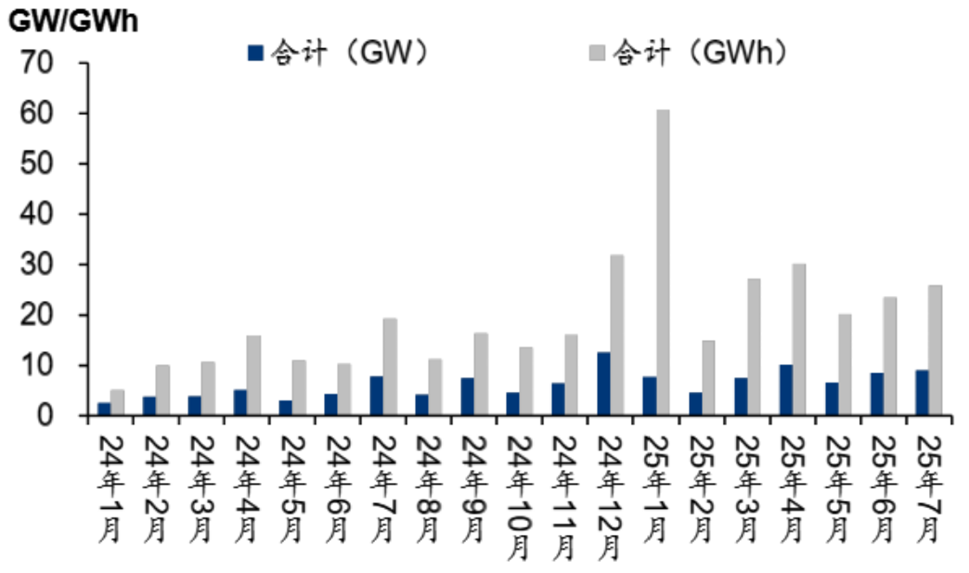

国内储能招标价格

当然储能的基本面情况在中长期上让我们看到了一定的支撑,当下主动调频调峰的需求将有可能推动发电侧储能主动配套需求提升。在数据上,根据储能与电力市场的情况,国内储能25年7月招中标规模达9GW/25.8GWh,对应同比达到了+15.5%/34.2%。另外呢,刚刚提到的年初的政策,也就是国家发改委与国家能源部发布的136 号,尽管代表了强制配储的终结,然而我们也看到了执行后国内储能需求不降反增,还好于市场预期,因此代表了储能市场需求未来将会由政策驱动逐步转向市场化驱动。

国内储能招标规模

此外,由八部门印发的《新型储能制造业高质量发展行动方案》中,要求到2027年,新型储能制造业规模和下游需求基本匹配,培育千亿元以上规模的生态主导型企业 3-5 家;加快锂电池等成熟技术迭代升级等。所以近段时间,我国新型储能装机也在逐渐发量,尤其是在中大储,也就是发电侧储能与工商业储能。根据CNESA全球储能数据库统计,2024年我国新型储能新增投运43.7GW/109.8GWh,同比增长 103%/136%,新型储能装机量创历史新高,首次突破 100GWh。

那么在海外方面,欧洲工商储在补贴政策、上网电价退坡推动下经济性提升,因此也带来了国内储能系统及逆变器出口需求呈现高景气,所以在外需的加持下,储能板块的关注度也有望进一步提升。

对于投资者而言,前期由于产能扩张迅速导致价格竞争激烈,储能系统量增利降,前期回调幅度较大,后续随着“反内卷”下储能系统价格逐步平稳,叠加国内及出口需求释放,储能板块板仍存在大周期上的超跌修复预期。当然,我们也得关注政策最终的执行力度以及储能新增装机的增长情况。

蔡骏 S0570625040058 2025.8.14

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

#新能源迎重磅利好 你最看好哪个细分赛道?##新型电力系统建设第一批试点工作开展##专家:反内卷或过度炒作!你怎么看?#