摘 要

1、沪指连续两日突破新高,前日突破2024年10月8日盘中创下的3674.4点前高,刷新2021年12月13日以来盘中新高。宏观数据视角略弱于预期。经过两年悲观预期的演绎,市场局面已经迎来较为彻底的扭转,未来市场的展望需要从过往的逻辑中走出。A股正面临新旧动能转化的关键时间点,中国经济正在面临从房地产到制造业的叙事变化。

2、近期,国内市场杠杆及活跃资金有所回暖。西部证券观察到高净值投资者正在跑步入市。居民储蓄提升为增量资金入市奠定基础。截至6月末,国内总储蓄余额从20年末的93万亿元增至162万亿元,考虑到居民超额储蓄占比升至高位以及储蓄定期化的积累,未来存款活化、储蓄向投资的转移仍有较大空间。如果股市的“财富效益”逐步加强,行情初期的“牛市旗手”证券产业投资机遇不容忽视。建议关注场内目标ETF全市场规模最大、流动性最好的$国泰中证申万证券行业指数(LOF)A(OTCFUND|501016)$$国泰中证全指证券公司ETF联接C(OTCFUND|012363)$把握投资机遇。

3、AI可能是自从云以来最大的一场技术革命,国产算力的重要性不言而喻。在AI这场时代的机遇面前,国产算力正在成为半导体新的叙事和估值逻辑。此外,半导体工艺代表了国家工业制造的最高水平,在A股优质资产重估的历程中,半导体显然是重要角色,建议持续关注半导体四兄弟,$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$$国泰上证科创板综合ETF发起联接C(OTCFUND|023734)$$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$$国泰中证全指集成电路ETF发起联接C(OTCFUND|020227)$。

正 文

一、大盘分析

市场全天震荡调整,沪指3700点得而复失。沪深两市全天成交额2.28万亿,较上个交易日放量1283亿。截至收盘,沪指跌0.46%,深成指跌0.87%,创业板指跌1.08%。

来源:Wind

沪指连续两日突破新高,前日突破2024年10月8日盘中创下的3674.4点前高,刷新2021年12月13日以来盘中新高。昨日开盘沪指一路上涨突破3700点,午后大盘乏力下探,V型触底后最终全天仍收阴。

宏观数据方面,2025年8月13日,中国人民银行公布2025年7月货币金融数据:社融新增1.16万亿元,上月为新增4.20万亿元;社融存量同比增速为9.0%,上月为8.9%;人民币贷款减少500亿元,上月为新增2.24万亿元;M1同比增速为5.6%,上月为4.6%。

7月份新增社融1.16万亿元,同比多增3893亿元,表现弱于市场预期。从季节性表现来看,7月份增量高于过去六年(2019-2024年,下同)1.02万亿元的历史同期均值。7月末,社融存量同比增速为9.0%,较上月提升0.1个百分点。结构上,7月社融口径的人民币贷款减少4263亿元,同比多减3455亿元。外币贷款重回负增长,当月减少86亿元,但同比少减804亿元。非标融资当月减少1667亿元,同比多减911亿元。直接融资中,7月政府债券净融资1.24万亿元,同比多增5559亿元,依然为社融主要的增量来源;企业债券净融资2791亿元,同比多增755亿元,延续好转势头;非金融企业境内股票融资增加505亿元,同比多增274亿元。

经过两年悲观预期的演绎,市场局面已经迎来较为彻底的扭转,未来市场的展望需要从过往的逻辑中走出。海外方面,中美将关税“休战期”延长90天,外部风险暂歇,同时随着美国就业市场降温美联储9月降息预期大幅抬升,外部流动性有所改善。国内政策方面,政府出台多项稳增长政策,如生育补贴、个人消费贷款贴息政策和服务业经营主体贷款贴息政策等,目前居民端确实是经济体中最亟须政策帮助的主体,这是未来经济修复潜力的基础。最后,科技领域AI产业在国际市场竞争力提升,国内创新药扬帆出海彰显工程师红利,新消费浪潮涌入国人日常。对于未来市场仍然需要保持信心,A股正面临新旧动能转化的关键时间点,当中国地产+建筑占GDP比重稳定,新经济进一步提升占比,对应中国GDP增速维持稳定,那么某种程度上中国经济完成房地产到制造业的叙事变化。

新旧动能转化的节奏可能会比预期的来的更快,在这种背景下大盘指数震荡中枢实现不断上移,这种信心会持续支撑市场比预想得要强,对于接下来的行情,风物长宜放眼量。

二、证券板块

市场活跃度显著提升,增量资金有望接力入市,重视初期“牛市旗手”证券产业投资机遇。证券板块近期引发市场资金关注,基金份额显著提升。

来源:Wind

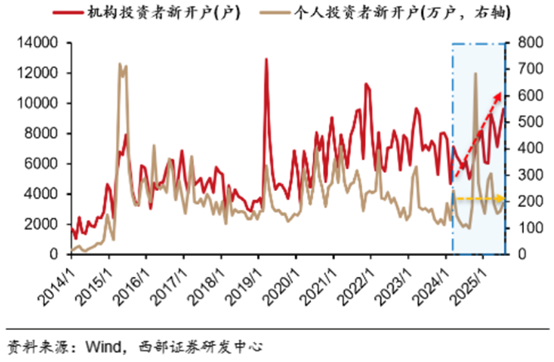

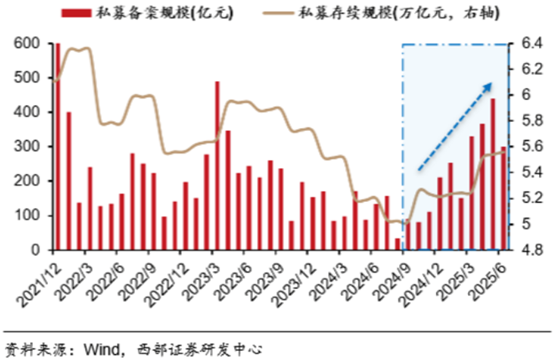

近期,国内市场杠杆及活跃资金资金有所回暖。西部证券观察到高净值投资者正在跑步入市。目前入市的是高净值投资者,包括私募、杠杆资金和游资。去年924行情以来,机构开户数明显扩张,而个人开户扩张幅度有限,机构中,私募备案规模和存续规模都在显著增加。7月以来杠杆资金日均流入55亿,当前融资余额突破2万亿,创2015年以来新高。近期龙虎榜游资席位交易活跃,净流入额仅次于2015年。

居民储蓄提升为增量资金入市奠定基础。截至6月末,国内总储蓄余额从20年末的93万亿元增至162万亿元,考虑到居民超额储蓄占比升至高位以及储蓄定期化的积累,未来存款活化、储蓄向投资的转移仍有较大空间。月度开户数较低点已稳定提升,有望催化“慢牛”。政策引导中长期资金持续入市,结构调整面临拐点,低利率及资产荒下,险资、理财、公募的权益类占比均有望触底回升。增量资金接力入市打开券商经纪、两融、资管、投行等业务的增长空间,证券行业有望进入新一轮增长期。

中长期资金持续入市受到政策持续驱动。2025年1月,《关于推动中长期资金入市工作的实施方案》明确了稳步提高中长期资金投资A股规模和比例的具体安排,每年至少为A股新增数千亿的长期资金。对公募基金,明确公募基金持有A股流通市值未来三年每年至少增长10%。对商业保险资金,力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股,力争保险资金投资股市的比例在现有基础上继续稳步提高。据广发证券非银团队测算,预计2025新增入市资金可达约5000亿元。

随着资本市场逐步回暖,中国经济整体正迈入新旧动能转换的重要时间节点。在房地产市场行情不明确的大背景下,如果股市的“财富效益”逐步加强,行情初期的“牛市旗手”证券产业投资机遇不容忽视,建议关注场内目标etf全市场规模最大、流动性最好的国泰中证全指证券公司ETF联接C(012363)和国泰中证申万证券行业指数(LOF)A(501016)把握投资机遇。

三、半导体板块

昨日大盘冲高回落,半导体四兄弟相对强势。

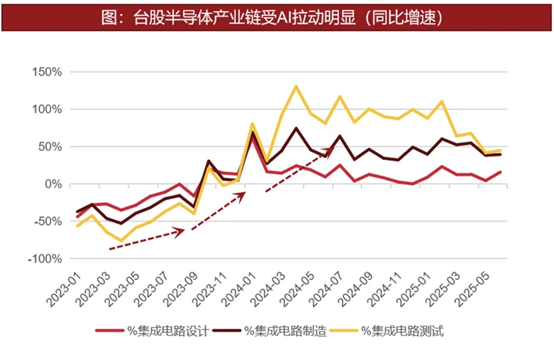

AI浪潮层层走高,算力大厦的基座需要芯片来构建。一般而言,全球半导体产业链条的分工体系差异巨大。从上游设计看,英伟达、AMD等GPU领域的领头羊集中于美国,但是从代工层面,中国台湾占据了全球主流的份额。所以,不管是英伟达做GPU,还是苹果做CPU,或者其他大厂,如果要追求先进的制程和稳定的量产,很难绕过中国台湾。所以,从台湾的IC制造行业看起来,自AI大模型以来成长显著。2025年4/5/6月,台股IC制造月度收入分别同比增加+42%/+34%/+24%。增速之所以下滑,一方面是因为去年同期基数变高,另一方面则是因为去年底GB200机架交付延期及H20禁令导致积累了一定库存,目前英伟达GB200机架规模放量,H20解禁,伴随库存去化后续增速有望再上新阶。

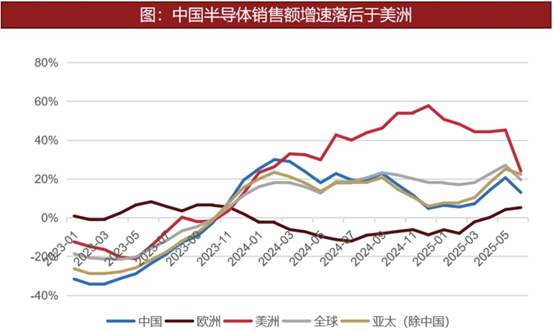

从半导体销售额增速看,中国大陆也显著落后于美洲地区。美国的云厂商把生意做到了全球,但是数据中心却主要分布在美洲。在AI的浪潮里,数据中心是算力基建的基本盘,大量购置GPU导致了美洲地区半导体销售额高速增长。自AI浪潮以来费城半导体指数表现较强。至于中国大陆,半导体销售额增速则因为GPU供应瓶颈而显得平淡。

资料来源:wind

资料来源:wind

资料来源:wind

国内GPU市场空间广阔,英伟达2024年在中国大陆的收入达171亿美元。相比之下,国产GPU厂商体量却很小。实际上,从2023年来,美国对华的制裁一直态度反复,此前多次限制大陆购买英伟达GPU,上个季度还对H20颁发的禁令。最近虽然其解除了H20禁令,但也只是希望借H20将中国限制在其技术框架之内,并非基于公平的贸易立场。总体上,AI可能是自从云以来最大的一场技术革命,在这么核心的方向上,国产算力的重要性不言而喻。

自从2023年来,国产半导体产业链,从设计到制造到封装测试,都在加急攻关。可喜的是,站在当下,我们看到供应链瓶颈正在缓解,相关的厂商也在逐步放量。虽然,距离英伟达还很远,但是我们也正在加速。

从估值看,截至最新交易日8月14日,申万二级半导体指数PETTM为92.04x,居于上市以来71.53%分位。我们认为,现在我们去看半导体产业链,不应当简单以国产替代率提升的角度去看,而应该更进一步。在AI这场时代的机遇面前,国产算力正在成为新的叙事和估值逻辑。

另一方面,去年以来国家大力发展资本市场,提出一系列利好政策,目前A股优质资产正在重估。从技术上看,半导体工艺代表了国家工业制造的最高水平,在A股优质资产重估的历程中,半导体显然是重要角色,建议持续关注半导体四兄弟,国泰上证科创板芯片ETF发起联接C(024854)、国泰CES半导体芯片行业ETF联接C(008282)、国泰中证半导体材料设备主题ETF发起联接C(019633)、国泰中证全指集成电路ETF发起联接C(020227)。

资料来源:wind

#数字货币拉升!新一轮炒作开启?##两大贴息礼包落地!哪些A股受益?##A股冲击3700点##八月基金投资策略##达人收息方法论#

国泰上证科创板芯片ETF发起联接基金、国泰CES半导体芯片行业ETF联接基金、国泰中证半导体材料设备主题ETF发起联接基金、国泰中证全指集成电路ETF发起联接基金、国泰中证全指证券公司ETF联接基金均为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。上述基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证申万证券行业指数基金为股票型基金,属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。