大家好,我是阿热。

今天市场冲高回落。早盘沪指在保险、白酒、房地产、证券的合力推动下突破3700点,创业板也在大市值半导体们的带动下突破2500点,成交量快速放近千亿级别。板块方面,只有非银金融保持了+0.59%的涨幅,其他都收跌。

我们最近已经多次提示了超涨风险,昨天也有减仓动作。这个位置有可能是3浪3高点。如果3浪4要回调,时间不会很短,至少不会几天就结束了。当然后续中线还是看好。

……

债市这边昨天的增量信息不少,而且都是利好。

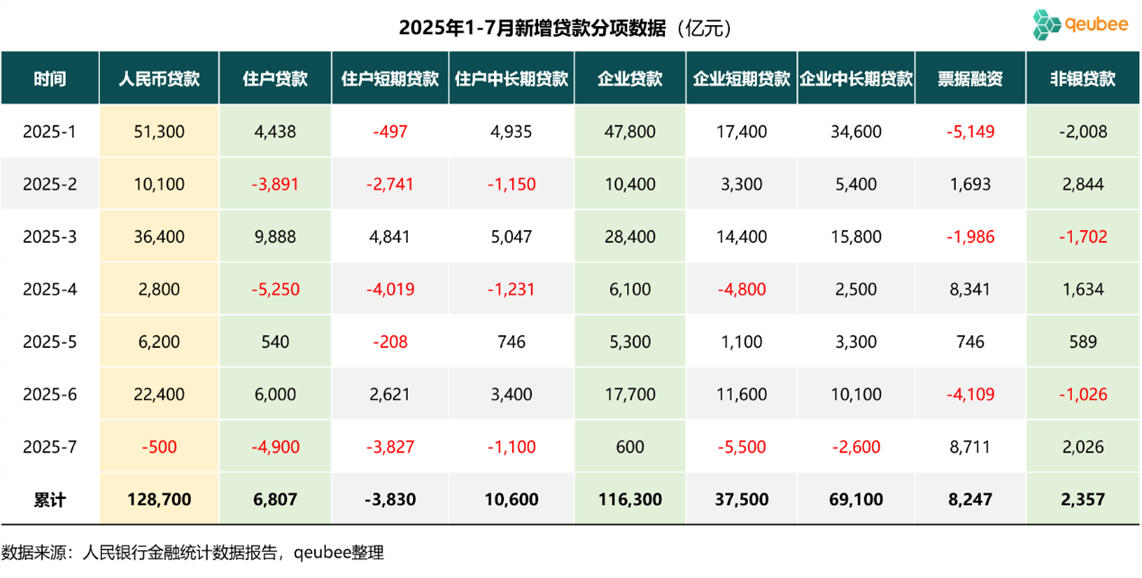

先是传闻说6M买断式投标范围调降,当然真实性不确定。尾盘时央妈公布了7月金融数据,新增社融11600亿元,同比增长3893亿元,低于市场预期的14100亿元。

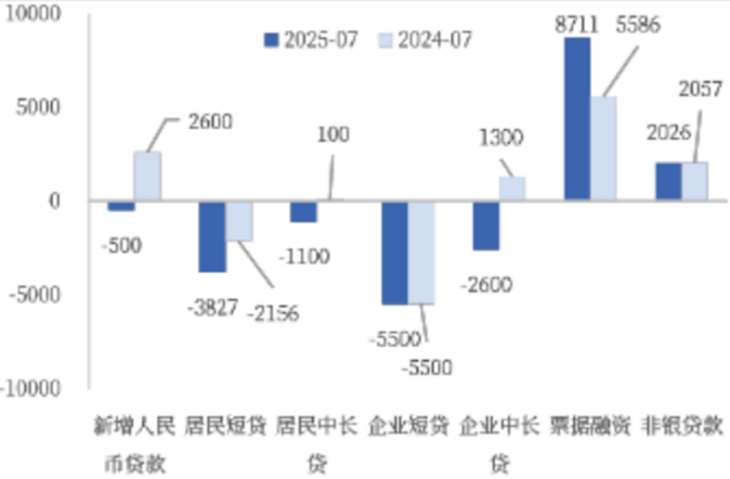

新增人民币贷款(金融机构口径)-500亿元,同比下滑3100亿元,同样低于市场预期的-150亿元。

7月本来就是信贷小月,贷款数据比较弱可以理解。但贷款新增值变成负数是20年来的首次。仔细看分项,居民和企业信贷全面转负,如果再扣掉银行用足信贷额度的需求而冲量的8711亿票据,那数据就更难看了。

央妈也马上发了《不宜过度炒作单月信贷增量波动》(原文可以看金融时报)。

居民中长期可能源于买房需求弱,有钱还提前还贷,这个角度对理解消费贷贴息操作也有帮助,不过刺激消费最重要的还是要靠本金,这个昨天我们也刚聊过。

企业信贷目前最重要的原因应该是反内卷必然对应了减产和去产能,而产能背后对应了贷款,背了债务,减产和去产能就可能导致被抽贷了。

有一种解释是,7月是信贷小月+6月银行冲量把需求透支+地方隐性债务置换(用低息政府债替换高息贷款),三个一次性因素把当月新增贷款直接拉到水下。

但从社融的总口径时间序列来看(下图包括了直接融资的),如果刨掉国债、地方债这些财爸发力的因素,社会融资需求整体还是主打一个萎靡不振。

这次社融同比多增,看上去还可以,但主要支撑是政府债券,7月专项债发行提速,政府债净融资同比多增5559亿元,把贷款留下的坑填上了。所以实际内生动能依旧偏弱。

但社融明明不好,债市对此反应却没有想象的大。原因一是市场已经对社融有预期了,票据利率逼近0,大概率社融是不给力的。债对这部分的定价可能前几天就摊薄掉了;二是贴息政策对冲了,因为社融不好,所以贴息。而因为贴息,所以再普降利率的概率就不大了。政策要等等看贴息后的效果如何再做下一步动作了。

社融数据偏弱,从基本面上对债市肯定还是继续支撑,资金面也是持续利于债市,债市逆风的点主要是来自其他资产的压力,和对一些后续刺激政策的担忧。考虑到近期整体降息的概率不高,货币政策宽松更多是一些结构性的角度,比如消费贷的贴息类似一种消费贷的降息,买断式成交利率的下行之类的。债市目前更多的是有一些情绪修复的机会。

既然社融不好多聊,现在口径基本转移到大肆宣扬M1同比继续回升。原因一是去年基数低,因为打击了存款违规补息,去年M1是-2.6%的增长,有个低基数;二是政府债券发得多,对实体流动性有支持。

当然市场上口风肯定大部分是因为股市赚钱效应打出来了。像2023、2024年都在搞通缩交易的时候,M1有些萎靡,M2就还不错。因为都在把存款搞成定期,保个本就不错了,房市和股市都不算景气。而现在市场行情起来了,赚钱机会变多了,所以风险偏好也带动了M1回升。

部分因为股债跷跷板的原因,债市最近波动也比较大,30Y已经接近1.98,10Y似乎上行相对慢一些。有观点甚至已经看到10Y1.9,对应30Y估计就要2.1了。我们最近已经多次加仓债券指数,如果后续30Y跌破2.0的话会进一步加仓。

个人观点,仅供参考,欢迎交流。

#数字货币拉升!新一轮炒作开启?##两大贴息礼包落地!哪些A股受益?##A股冲击3700点##八月基金投资策略##每日信息前沿#

$易方达上证科创50联接C(OTCFUND|011609)$$易方达上证科创50联接A(OTCFUND|011608)$$南方中债7-10年国开行债券指数A(OTCFUND|006961)$$广发中债7-10年国开债指数A(OTCFUND|003376)$$易方达中债新综指发起式(LOF)A(OTCFUND|161119)$$易方达中债新综指发起式(LOF)C(OTCFUND|161120)$$华泰保兴安悦债券A(OTCFUND|007540)$$东海祥苏短债A(OTCFUND|008578)$$广发景宁债券A(OTCFUND|000037)$