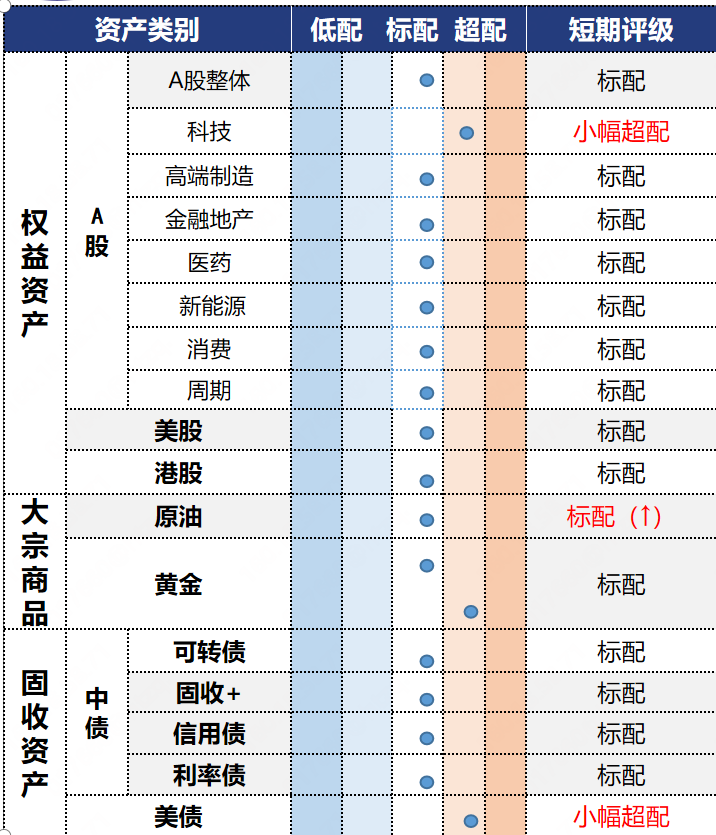

利率债:窄幅波动,等待基本面、政策、流动性等方面的更多信号

投资观点:

长期看,反内卷政策更注重产业升级,需求端尚且缺乏类似2015-2016年棚改货币化的强需求刺激。在7月政治局会议上,反内卷方面的表述偏中性,市场对反内卷的政策预期有一定纠偏。从基本面现实来看,当前价格信号依旧偏弱,地产投资仍在低位盘旋,社零消费面临下半年基数效应提升的影响,当前的宏观情景隐含相对的低利率环境诉求。债市拐点行情并未到来,短期风险偏好回升是债市回调的主要原因。当前债市整体调整风险可控,短期预计长端利率仍然围绕1.70%窄幅震荡,后续等待基本面、流动性环境、政策三方面的更多信号。

投资逻辑:1)基本面:7月出口数据表现强于预期,对美出口的回落趋势仍在延续,集成电路、其他机电等中间品出口维持较快增长。短期来看,出口韧性可能维持一段时间,但在关税影响叠加抢出口透支效应的影响下,预计下半年出口仍有一定的回落预期。2)政策面:7月末政治局会议整体内容对债市偏有利:货币政策仍强调适度宽松,保持流动性充裕,并且将继续引导融资成本下行,意味着低利率的环境不会发生根本性变化;财政政策方面主要以用好存量政府债为主,没有超预期的财政加码,减缓债市供给压力的预期;反内卷方面提到治理企业无序竞争,推进重点行业产能治理,但具体政策细节不多,反内卷带来的经济影响短期仍停留在预期层面,后续的演进仍需时间观察。3)供需面:自2025年8月8日起,对新发行的国债、地方债、金融债的利息收入,恢复征收增值税,债券恢复利息征税的目的或为缓解财政压力。对机构而言,银行缴税的确定性较强,公募和资管的利息收入增值税或恢复至3%。未来国债、地方债、金融债可能会迎来新老券的双轨定价,老券较为受益。本期河北地方债新券发行,10年河北地方债发行利率1.87%,和老券利差6.75bp;以3%和6%增值税税率计算,10年地方债新老券利差约5-10个bp,仅从河北债发行来看,利差或主要由新券收益率上行承担。4)资金面:本期央行短期逆回购净回笼资金,此外央行公告将开展6000亿买断式逆回购,本期债市资金面偏宽松。

信用债:关注高等级中短久期信用债、重点化债区域城投债以及科创债的配置机会

投资观点:预计后续信用债走势或有所分化:一方面,当前偏弱的宏观环境或影响部分企业盈利能力,中低等级信用品种违约风险或有所上行;另一方面,降准降息背景下,同业存单等偏利率品种或有所受益。配置方面,短期可关注低利率环境下高等级中短久期信用债的防御和票息属性。中长期视角下,化债政策仍在持续,预计今年信用债增量相对有限,信用债的票息价值仍受配置机构青睐,可重点关注隐含AA2以上、重点化债区域城投债的表现。此外,近期科创债市场持续扩容,受益于政策支持与ETF规模提升,短期可持续关注科创债相关品种的配置价值

投资逻辑:1)信用环境:供给方面,受到信用债市场调整影响,信用债发行放缓。需求方面,本期大行买短债、卖长债,整体净买入债券76.81亿,此外股份行、城商行和农商行也净卖出债券。从买方力量来看,保险、理财和基金净买入债券。2)信用风险:十四届全国人大常委会决议增加地方政府债务限额6万亿元,分三年安排,用于置换存量隐性债务,同时后续五年每年安排8000亿元地方政府专项债用于化债,累计可置换隐性债务4万亿元。化债政策延续有助于隐债的全面化解,关注化债利好下城投债的投资机会。

固收+:关注存量政策的落地效果

投资观点:从胜率层面,配置结构均衡分散、波动相对较低的混债产品胜率较高,可能在震荡的行情中给投资者带来相对良好的投资体验。因此可以优先关注稳健型固收+产品,在参与权益市场机会的同时,控制回撤风险。

投资逻辑:1)底层债券:债市方面,短期来看,出口韧性可能维持一段时间,但在关税影响叠加抢出口透支效应的影响下,预计下半年出口仍有一定的回落预期。当前债市整体调整风险可控,后续等待基本面、流动性环境、政策三方面的更多信号。

2)收益增厚:权益方面,本次市场走强的重要动力来自于融资的流入,情绪和事件冲击的波动可能导致市场的较大波动。短期影响市场情绪的因素可能来自中美谈判的不确定性以及小微盘股拥挤度的提升。操作上,红利板块仍具配置价值,继续关注科技相关赛道。

各类资产不知道如何配置?想配A股、美股,不知道配多少?省心投配置宝一键帮您配置多个资产,涵盖美股、A股、黄金、美债等多个资产,让您的投资不再犹豫不决!$省心投配置宝$

潘意虹:S0570624030036

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。