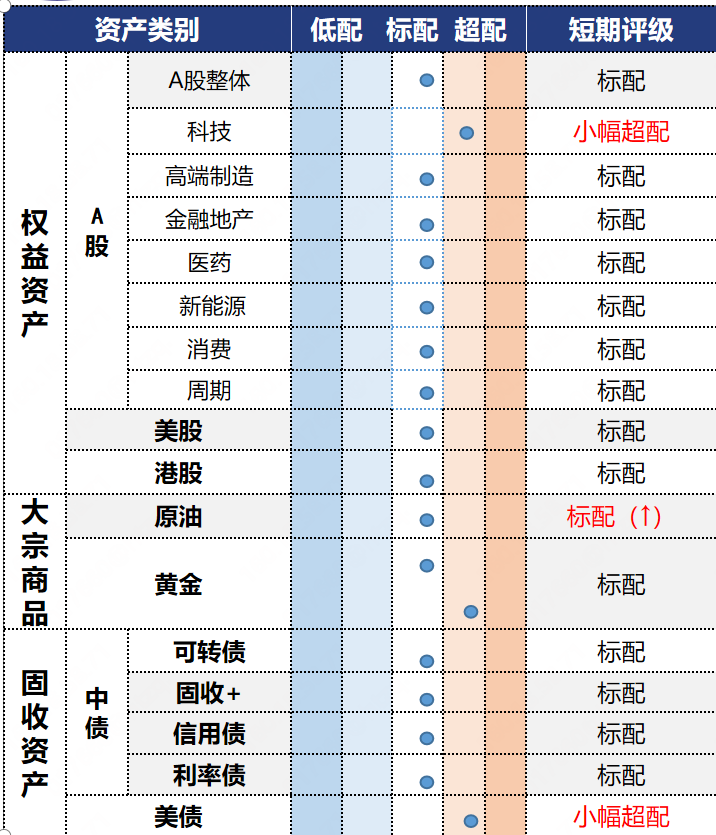

港股:或维持震荡,行情低迷时可逢低布局

投资观点:标配

指数短期仍然有一定的压力,预计市场整体继续维持震荡格局,以结构性修复为主。中长期看,在南向资金持续加仓提供流动性的背景下,市场继续大幅下行空间也相对有限,若后续港股跟随外围市场大幅波动,或是下半年的增仓配置的机会。从板块上来看:

1)红利:低利率环境下高股息板块依旧具备配置价值

2)创新药:产业趋势明确,后续调整或提供介入机会。

3)科技互联网:近期盈利预期也有小幅下调,主要缘于外卖补贴扰动的互联网平台,仍需注意调整风险。

4)非银金融:保险政策利好频现,券商业绩或延续较高增长,可关注港股非银板块的低吸机会。

投资逻辑:

1)基本面:国内方面,居民暑期出行需求仍偏强,港口及物流指标显示7月出口维持较强韧性,7月政治局会议强调重点行业产能治理,“反内卷”预期有所调整。海外方面,美国就业市场降温超预期,通胀压力仍在升温;特朗普调整对等关税税率,8月部分国家关税再度上升。

2)流动性:本周港股市场缩量上涨,大市成交额1.13万亿港元,低于4周的移动平均值1.30万亿港元,但高于52周的移动平均值1万亿港元,市场交投活跃度有所下降。南向资金维持净流入的状况,净流入资金量较上周有所减少,净流入金额为217.51亿港元。

3)盈利:8月中下旬港股公司上半年业绩将逐步披露,重点关注前期外卖大战对三大平台经济企业中报及下半年利润影响。

美股:基于经济的担忧被企业盈利消化,多头重新占据市场上风

投资观点:标配

前期市场对AI定价狂热乐观,导致行情缩圈进而筹码拥挤。因此适度调整释放波动存在必要性,关注后市资金对盈利的定价能否压制宏观交易情绪。除严重衰退外,美股定价企业盈利与投资回报而非美国经济。因此若基于经济数据的悲观抛售尤甚,则视为错误定价带来的买入机会。

投资逻辑:1)情绪:继4月以来的首次调整后,市场波动率小时级别放大后快速回落。空头首次尝试市场韧性,但被多头迅速压制。资金围绕AI叙事继续抱团大型科技股,但观察到部分流动性已逐渐布局调整较多的全球性消费品公司。零售买盘在筹码共识趋于一致的过程里有脆弱性,需注意机构资金在当前位置是否有增持传统长久期蓝筹的意愿。2)流动性:受就业走弱导致的降息预期升温影响,10年期美债收益率则在大幅跳水后反弹至接近4.3%水平。目前美国金融市场流动性整体偏充裕,暂时没有对风险资产进一步演绎的压制风险。3)经济表现:美国7月ISM非制造业PMI回落至50.1,前值50.8,扩张动能持续收缩。就业指数跌至疫情以来第三低的46.4,尽管医疗等行业出现裁员现象,但对于技术人员的招聘难度依然较大。劳动者进入就业市场的意愿不高。

美债:提升9月降息概率

投资观点:标配

美联储9月能否降息主要取决于7-8月经济数据,7月就业数据已超预期走弱,美联储9月降息概率提升至90%。策略方面,美债短端波动相对长端较小,主要受美联储货币政策影响(受益于降息),此外票息整体较高,短端美债仍具备配置价值;长端美债方面,期限利差(长端利率-短端利率)定价主要受到美国财政持续性和供需格局的影响,发债在8-9月可能会加速,短期供给的增加不排除会推升风险溢价,进而带动名义利率走高(类似2023年三季度),扰动如果出现,或将提供波段交易机会。

投资逻辑:1)经济基本面:二季度美国GDP增长超预期,但最终国内私人购买增速放缓,显示经济仍在逐步降温。7月美国非制造业ISM PMI走弱,7月ISM服务业PMI 50.1,低于前值的50.8与预期的51.5。就业方面,7月新增非农数据7.3万,低于市场预期11万,5月与6月数据大幅下修。本期首申失业金数据也显示就业回落,美国最新周度首申、续申人数超预期上行,首申为22.6万人,高于预期和前值的21.9万人、22.1万人,续申为197.4万人,高于预期和前值的195万人、193.6万人。2)货币政策:美联储理事Kugler提前辞职,在市场关注的美联储新理事人选方面,特朗普提名白宫经济顾问Miran为美联储过渡理事,任期至2026年1月,并称将继续寻找该理事职位的长期继任者。Miran曾撰写海湖庄园协议的相关论文,主张弱美元和宽松的货币政策。后续美联储主席最终人选仍存在不确定性,目前Warsh和Hassett的当选概率较高,值得继续关注。从美联储官员近期发言来看,Daly、Cook等均对劳动力市场表示担忧,暗示9月或将降息,目前市场交易美联储9月降息概率为90%。3)供需格局:三季度美国财政部计划净发行国债1.01万亿,截至7月末仅净发行不到2000亿,8-9月或将发行8368亿美元,短期供给冲击或将推升长端美债期限溢价,预计使得美债利率脉冲上行后回落,关注供给冲击带来的再配置的布局机会。

各类资产不知道如何配置?想配A股、美股,不知道配多少?省心投配置宝一键帮您配置多个资产,涵盖美股、A股、黄金、美债等多个资产,让您的投资不再犹豫不决!$省心投配置宝$

姚舜禹:S0570624080006

潘意虹:S0570624030036

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。