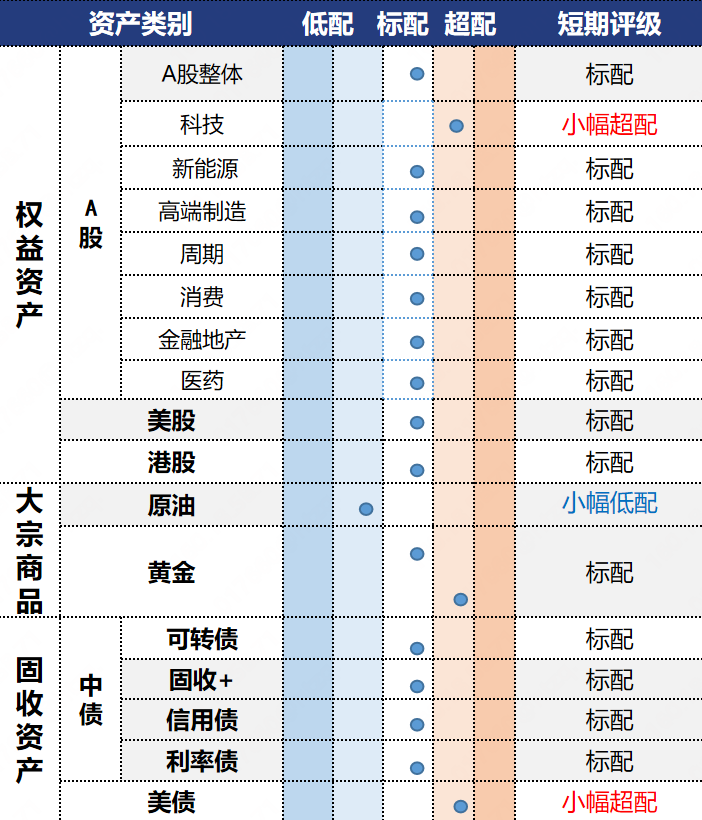

投资观点:标配,短期政策空窗期对需求可持续性仍形成挑战,赛道估值回落后配置性价比更优,可以关注业绩底部修复、竞争格局相对稳定、兼具内需和出海逻辑,同时存在固态电池新技术催化的电池。

赛道震荡上行,中证新能指数收涨1.33%。主产业链电力设备涨1.94%,公用事业涨1.61%。细分产业链普遍收涨,电池涨0.99%、光伏设备涨1.29%、乘用车微跌0.73%、风电设备涨4.50%。产业层面,今年上半年新能源汽车市场渗透率达到44.3%,月度数据来看,新能源汽车渗透率呈现逐月上升态势,连续4个月保持在50%以上,7月份数据进一步提升至54.6%,长期看新能源汽车增长势头仍强劲。政策层面,中国机械工业联合会副会长、新闻发言人罗俊杰表示近期工业和信息化部将印发机械、汽车、电力装备等行业稳增长工作方案,着力提升优质供给能力,优化行业发展环境。

投资逻辑:赛道拥挤度震荡回落至近3年43.88%分位水平。周度日均成交量占比持续回落。技术指标看,MACD快线仍在慢线以下,RSI震荡抬升,短期多空力量交织,空头情绪有所回落。本期多晶硅PS2509主力合约震荡收涨(2.51%),现货端多晶硅价格小幅收跌,买方端多数仍存观望情绪。硅片、电池片价格维稳,组件价格小幅回落,一方面“反内卷”政策氛围下厂家挺价意愿强烈,另一方面下游库存足够难以接受价格持续上涨,短期产业链价格或在博弈的状态下维持相对稳定。碳酸锂LC2509主力合约震荡后大幅上行(11.30%),现货价格同样小幅上行,暂时企稳在7万元/吨以上水平,中游磷酸铁锂和三元正极材料以及终端电芯价格维稳,上游涨价向下游传导效果目前有限。乘联分会数据显示,7月全国乘用车市场零售182.6万辆,同比增长6.3%,环比下降12.4%,当前乘用车市场暂处于淡季,车企总体需求或偏淡。中证新能市盈率估值震荡维持在近五年41.83%分位。

数据来源:Wind,省心研究院,截至2025/08/08。

作者:方思超 ,投资顾问,SAC执业证书编号:S0570619090010

李文辉,投资顾问,SAC执业证书编号:S0570615050017

吴紫燕,投资顾问,SAC执业证书编号:S0570613090001

潘俐俐,投资顾问,SAC执业证书编号:S0570615050012

汪子涵,投资顾问,SAC执业证书编号:S0570623050008

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。